Heißer Start ins neue Jahr

Das neue Jahr ging an der Börse für Value-Aktien gut los. Mein Portfolio hat solide profitiert. Aber es bröckelt auch im Markt. Alles Weitere in diesem Portfolio-Update.

Moin und schöne Grüße von der eiskalten Ostseeküste. Im Gegensatz zum Portfolio ist das Wetterjahr (zum Glück) nicht so heiß gestartet.

Sonntagsspaziergang vor der Tür. Bisschen Grönland Vibes, oder? Blödes Thema, lasst uns lieber über das Portfolio reden.

Kurzer Rückblick 2025

Letztes Jahr war phasenweise ziemlich turbulent. Schon mit der Wahl von Donald Trump war klar, dass man sich an der Börse auf ein paar Besonderheiten einstellen musste. Mein Plan war, so zu investieren wie immer, nur dass ich sehr enge Stop-Losses setzte. Das ging auf. Vom scharfen Downturn bekam mein Portfolio nicht viel zu spüren. Ich baute schon Ende 2024 mehr Cash auf und zog dann die Reißleine in den ersten Abverkäufen im März. Nicht weil ich ein genialer Market-Timer bin, sondern weil ich mich an meine Regeln gehalten habe. Viele Aktien fielen schon sehr scharf vor dem ganzen Hin und Her.

Der Markt erholte sich rapide, nachdem seitens der US-Regierung die angekündigten Zölle aufgeschoben wurden. Ich denke, ihr könnt euch gut erinnern, die wohl öffentlichste Marktmanipulation aller Zeiten. In der Situation machte ich ein paar Fehler. Das äußerte sich darin, dass ich selbst leicht panisch wurde, weil der Präsident mit Zöllen an der Substanz sägte, die den Markt am Laufen hielt. Mein Fokus rückte weg von den USA. Aufgrund der damaligen Informationslage ein logischer Schritt. Aber Logik ist an der Börse so eine Sache. Von April bis Jahresende gab es die seit 2010 übliche Erholungsphase. Der MSCI-World hat, in Euro, ca. 8% gemacht.

Ich hielt mich stark zurück, was Aktienkäufe betraf, kaufte Anleihen und bestückte meine Watchlist. Ich fand nach und nach genug Situationen, um mein Portfolio wieder etwas aufzufüllen. 100% in Aktien ging das Portfolio aber nicht mehr. Am Jahresende stand dann eine nette Rendite, die ähnlich hoch wie der Gesamtmarkt war. Der Unterschied: Ich war meistens nur 50 - 70% investiert und das Portfolio schwankte weit weniger.

Fazit 2025: Meine Picks waren gut (die Aktien haben doppelt so gut wie der Markt performt), mein Portfoliomanagement war mäßig. Letzteres habe ich aber angepasst und bin zufrieden mit meinem Plan.

Portfolio

Aufgrund der Tatsache, dass der Markt m. E. etwas zu heiß läuft, habe ich eine außerordentlich große Cashposition beibehalten (Cash = XEON - Overnight-Rate-Swap ETF).

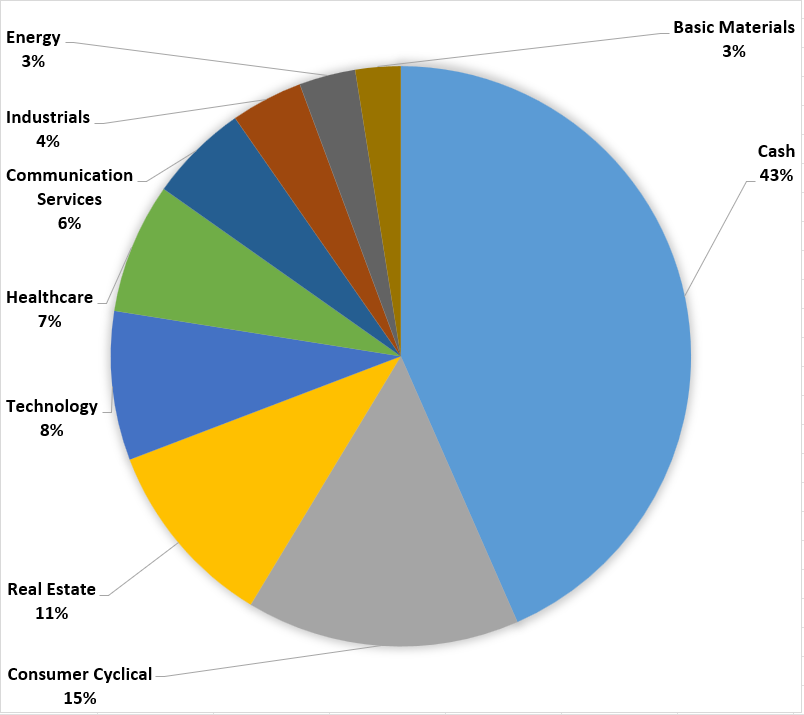

Die Verteilung nach Sektoren sieht derzeit so aus:

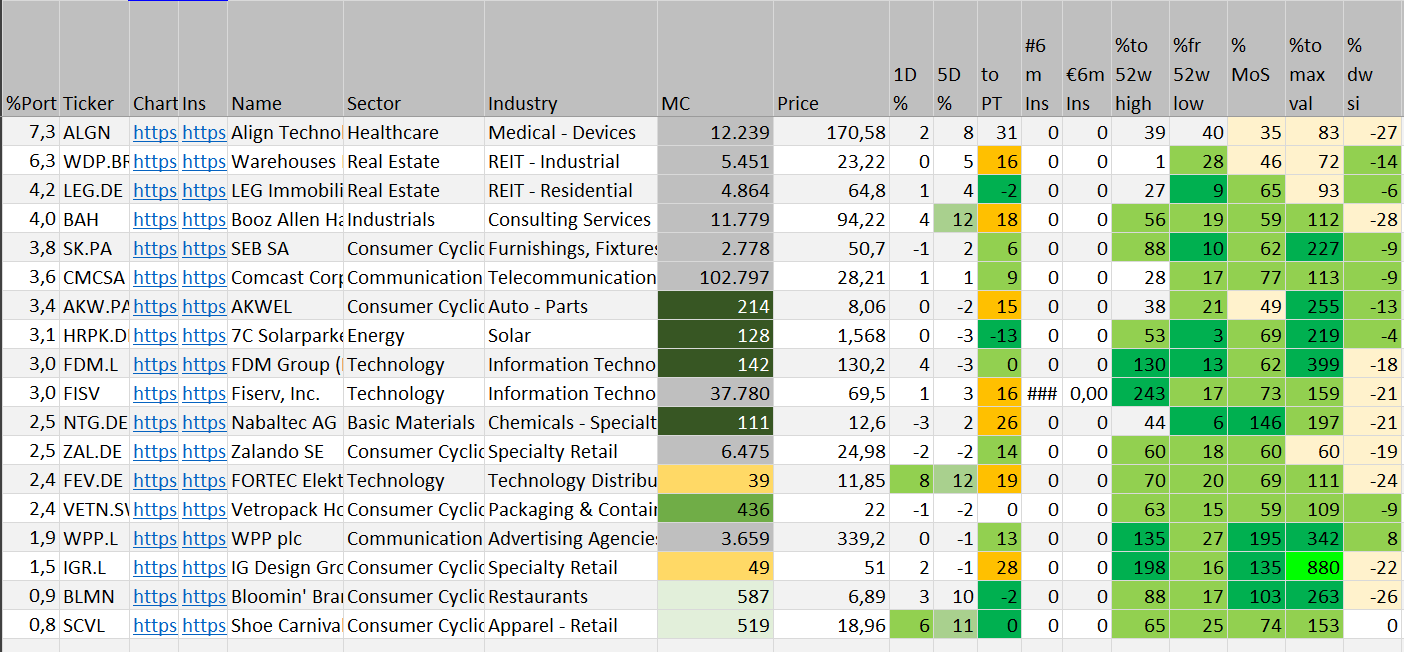

Portfolio:

(Stand 10.01.2026)

Das Portfolio ist momentan vor allem eins: billig. Das EV/EBIT liegt im Schnitt bei 10x und das FCF-Yield liegt um die 14%.

Die günstigen Bewertungen ergaben sich insbesondere dadurch, dass ich Anfang Dezember umgeschichtet habe. Ich habe die jährliche Window-Dressing-Saison* wieder mitgenommen. Vor allem Deutschland und die USA sind diesbezüglich immer interessant.

*Viele institutionelle Anleger verkaufen Aktien, die schlecht gelaufen sind, im letzten Quartal eines Jahres, um für ihre Kunden die hübscheren Portfolios am Jahresende zu zeigen. Weiterhin werden Verlierer auch oft aus steuerlichen Gründen verkauft. Ab Januar werden die Aktien dann wieder gekauft - alle Jahre wieder eine Chance, die man nicht verpassen sollte.

Aus diesem Grund wurden am Jahresende einige UK-Aktien durch sehr abgestrafte Aktien aus 2025 ersetzt. Booz Allen Hamilton kam wieder rein, genauso wie Fiserv. Bei beiden Unternehmen kauften Insider zu siebenstelligen Beträgen an den Tiefpunkten. Die Aktien waren analysiert auf der Watchlist, klare Käufe. Ebenso kamen Zalando SE sowie Bloomin Brands und Shoe Carnival deshalb ins Portfolio.

Align Technology war ohnehin die größte Position. Hätte ich sie nicht schon drin gehabt, wäre das auch eine klassische Situation für Käufe in der Window-Dressing-Saison.

Weil es zum Playbook passt: In dieser Situation nehme ich Shortquoten weniger wichtig. Die Aktien, bei denen ich denke, dass sie mehr Verkaufsdruck haben als sonst, sind oft volatiler und auch z. T. höher geshortet. Wenn alles passt und Insider auch noch kaufen – Augen zu und durch.

Der Jahresstart war auch sehr gut und genau diese Aktien starteten auch gut in das Jahr. Der Unterschied zu den letzten Jahren ist, dass einige davon gern längerfristig im Portfolio bleiben können (ALGN, BAH, FISV, ZAL.DE). Das wird die Zeit zeigen.

Für 2026 habe ich keinen großartigen Plan. Ich mache das, was ich immer mache. Vorteilhafte Situationen suchen und entsprechend investieren.

Vorteilhaft ist es auch, diese Banner hier loszuwerden. Abonniere den Blog einfach kostenlos, und weg sind sie.

Marktlage

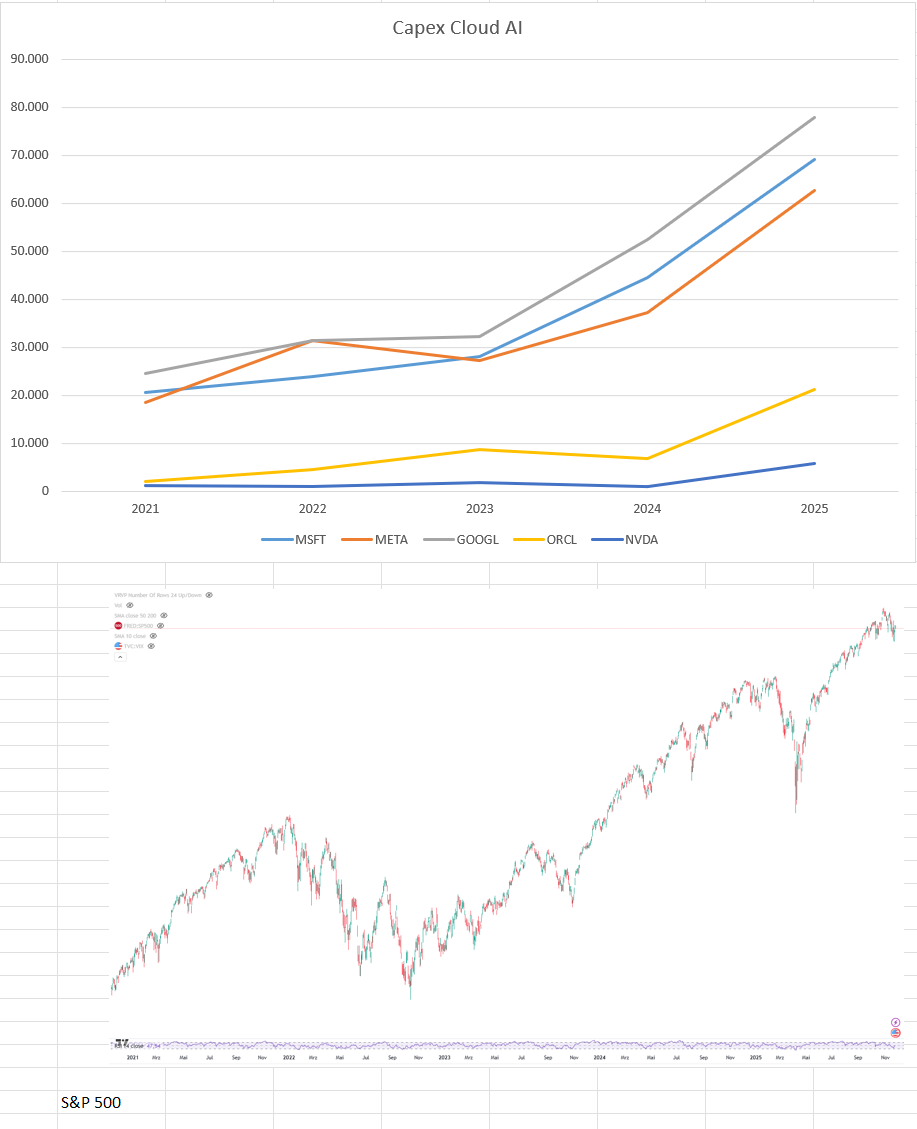

Meine Einschätzung, in welche Richtung sich der Markt entwickeln wird, ist womöglich genauso gut wie deine. Ich habe keine Ahnung. Was aber offensichtlich ist: Der Markt ist heiß. Die Bewertungen sind historisch hoch und die großen Unternehmen pumpen so viel Capex raus, wie das letzte Mal um 2007 (relativ betrachtet).

Leider habe ich kein Bloomberg-Terminal, um das zu veranschaulichen und die These stammt nicht von mir. Letztes Jahr wurde viel über die KI-Blase geredet. Michael Burry hat auf seinem Substack eine umfassende Abhandlung dazu geschrieben. Ist leider kostenpflichtig. Kern der These ist, dass, immer wenn die markttreibenden Unternehmen übermäßig viel investieren, das Zeichen eines Peaks vorhanden ist. Das Capex steigt dann eine Zeit weiter, während der Markt sich schon abwärts bewegt. Ich sehe das ähnlich. Ich habe die These von Burry geprüft und gebe nun meinen Senf dazu.

Wenn man lange investiert, weiß man, dass es auch "bottom up" oft so ist. Wenn eine Nischenindustrie übermäßig viel investiert, geht es oft runter und der neue Zyklus beginnt. Auch historisch war es immer wieder so. Egal ob Elektrifizierung, Eisenbahnen, Verbreitung von Rundfunk —> die Märkte gingen runter, als man noch dabei war, volle Wucht zu investieren und kein Ende in Sicht war.

Ich habe es trotzdem mal versucht graphisch darzustellen. Im Folgenden die größten Unternehmen, die für den Ausbau neuartiger Infrastruktur verantwortlich waren.

Es ist sehr interessant, aber Korrelation ist nicht gleich Kausalität. Es schlägt sich aber in der Bewertung nieder.

Kurzer Ausflug Capex für Instandhaltung vs. Kosten für Wachstum (und warum die Hyperscaler hier scheitern)

Die simpelste Form, die Metrik "Free Cashflow" (FCF) zu erhalten, ergibt sich aus Cash from Operations (CFO) - Capex. Diese Formel betrachtet weder Stock-Based Compensation (SBC) noch Ausgaben für das Wachstum. Wenn man FCF korrekt herleiten möchte, muss Capex für Wachstum ausgeschlossen und SBC abgezogen werden.

FCF = CFO - Capex f. Instandhaltung - SBC

Das ist komplexer, als es auf den ersten Blick scheint. Ich arbeite mit Shortcuts. Als Proxy für Capex f. Instandhaltung nutze ich die Abschreibungen. SBC kann dem Wachstum dienen. Bei starken Unternehmen beziehe ich nicht die komplette SBC mit ein. Google habe ich bspw. immer so berechnet:

FCF = CFO - Abschreibungen - 0,5 x SBC

Die Formel ist trotzdem nicht für jedes Unternehmen valide. Die Kosten für Wachstum stehen im Raum. Natürlich können sie sich positiv auf künftige Resultate auswirken. Wichtig dabei ist aber, dass sie so viel Wert generieren, dass es über die Kapitalkosten hinausgeht. Beispiel: Wenn ein Unternehmen für 5% Wachstum investiert, kann es stattdessen auch Unternehmensanleihen kaufen, weniger Risiko, gleiche Rendite.

Google und Co. konnte man also immer so bewerten, weil alles überschüssige Capex dem organischen Wachstum diente. Darauf konnte man sich verlassen. Warum? Weil die Geschäftsmodelle jeweils einzigartig waren und feste Burggräben hatten (und haben). Nun investieren aber alle gleichzeitig enorm viel in Hardware für KI-Infrastruktur. Sie setzen ALLE auf das gleiche Pferd. Dadurch ergibt sich neues Capex, das aber nicht dem wertschöpfenden Wachstum in der Zukunft dient, sondern die jeweilige Firma im "AI-Game" überleben lässt. Im Prinzip vergleichen wir, was das betrifft, Stellantis mit Volkswagen und nicht mehr Google mit Meta. Im Beispiel dazu mehr.

Daraus ergibt sich:

FCF = CFO - Abschreibungen - 0,5 x SBC - Geldverschwendung

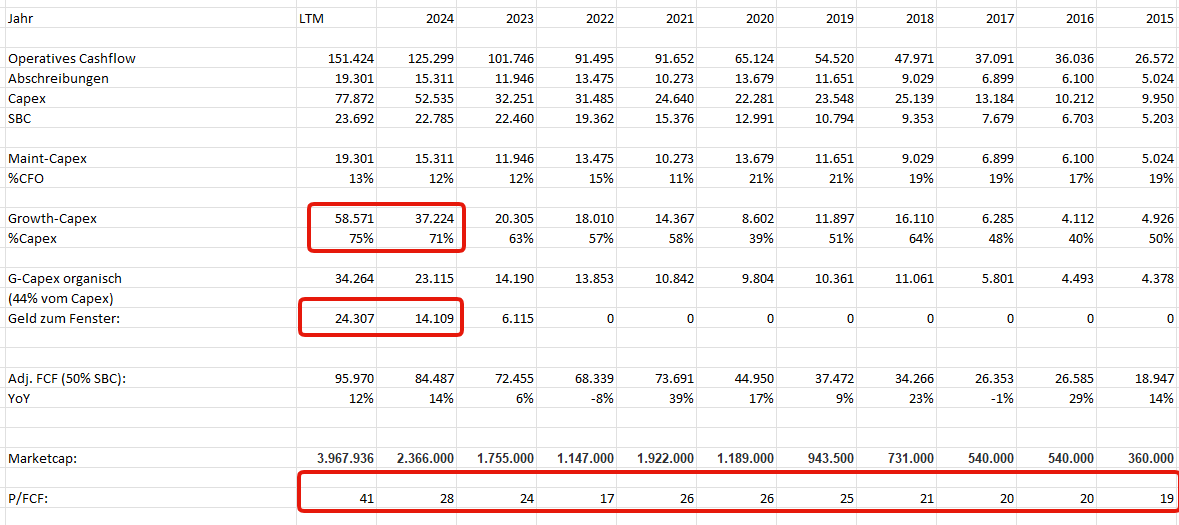

Beispiel Alphabet

Ich covere Google und anhand dieses Beispiels lässt sich sehr gut erkennen, wie sehr Bewertungen momentan "out of line" sind.

Mit der oberen Tabelle habe ich versucht, den realistischen FCF herzuleiten, um mit Hilfe eines Multiples die momentane Bewertung herauszufinden. Die oberen Zeilen sind 1:1 aus dem Cashflow-Statement von Alphabet.

Maint-Capex = Abschreibungen.

Growth-Capex = Capex - Abschreibungen. An den %-Zahlen darunter sieht man schon, dass das in den letzten Jahren in die Höhe schoss.

Growth-Capex organisch: Diese Ausgaben haben in der FCF-Berechnung nichts zu suchen, das dient dazu Googles Moat weiter auszubauen und dem Wachstum, das weit über die Kapitalkosten hinausgeht. Hierfür habe ich die Durchschnitte der Jahre vor 2022 genommen. Capex für Wachstum hat im Schnitt 48% vom gesamten Capex ausgemacht. Vereinfacht hat die Formel CFO - Abschreibungen - 0,5 x SBC gut funktioniert.

Aufgrund der Tatsache, dass die Ausgaben in den letzten Jahren sprunghaft angestiegen sind und man erwarten muss, dass diese keinem wertstiftenden Wachstum dienen*, müssen sie für die Bewertung angepasst werden.

*Das soll nicht heißen, dass LLMs und generative KI heiße Luft sind. Es bedeutet nur, dass es ein Geschäft ohne Burggraben ist, enorme Ausgaben in Infrastruktur erfordert und am Ende nicht den Return on Capital liefert, die ein einzigartiges Geschäftsmodell liefert.

Um das zusätzliche Capex zu ermitteln, das sich wahrscheinlich negativ auf das FCF der Shareholder auswirkt, habe ich vom Growth-Capex (Capex - Abschreibungen) das organische Growth-Capex abgezogen. In den letzten 12 Monaten hat Google ca. 21 Milliarden USD dafür ausgegeben, um gleichauf im "AI-Game" zu sein.

Daraus ergibt sich, gerundet:

151b CFO - 12b adj. SBC - 19b Instandhaltung - 21b zukünftige Instandhaltung

= 99 Milliarden USD angepasster FCF

Die Marktkapitalisierung liegt bei fast 4.000 Milliarden USD. Das derzeitige Multiple liegt dann bei 40x FCF.

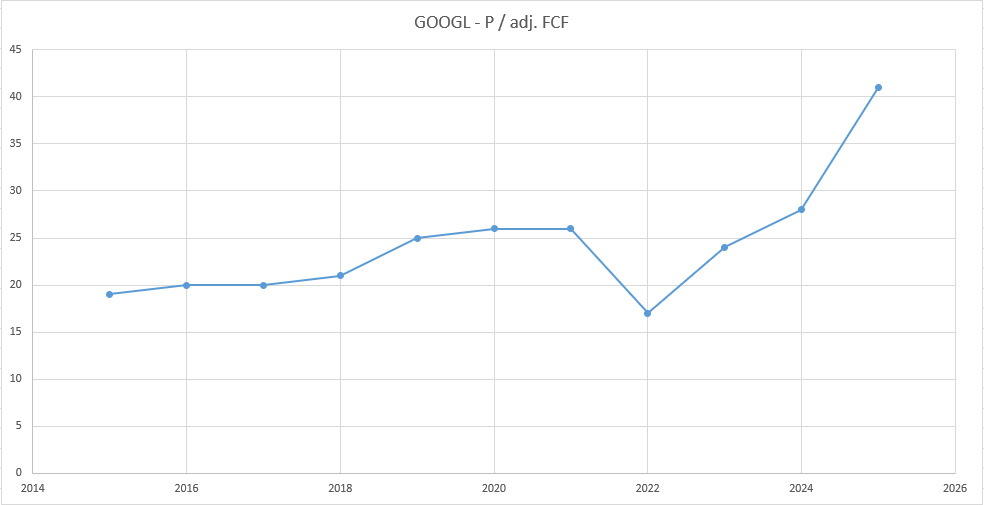

Um einen Richtwert zu haben, habe ich immer die Marktkapitalisierung um den jeweiligen Jahreswechsel genommen. In der Regel wurde Google für einen sinnhaften Preis gehandelt. 23x FCF im Schnitt ist okay für ein Flaggschiff wie Alphabet. 40x ist aber drastisch überbewertet! Das Diagramm bildet auch die höchste Bewertung (vor AI) Ende 2021 ab:

Alphabet ist ohnehin ein gutes Beispiel, weil es eines der Mag7 ist, die meistens als "moderat" bewertet galten. Ich mache mir nun nicht die Mühe und bewerte die anderen Unternehmen aus der Riege, es ist überall das Gleiche.

Ein weiteres Zeichen, dass das nicht mehr so lange gut geht, ist laut Burry, dass die "Hyperscaler" ihre Abschreibungslaufzeiten allesamt verlängert haben in den letzten Jahren. Das pusht die Gewinne künstlich. NVDA behauptet hingegen, dass die Chiptechnologie sich rapide entwickelt. Das beißt sich mit der Verlängerung der Laufzeiten.

Einer lügt! Egal wer es ist, NVDA wird der Leidtragende sein. Wenn die B2B-Kunden Nvidia-Chips länger nutzen können (NVDA lügt), als 2021 noch angenommen, werden die Absatzzahlen über kurz oder lang sinken bzw. weniger stark wachsen. Wenn die Hyperscaler ihre Bilanzen legal frisieren, werden die Aktienkurse einbrechen, genauso wie die Gewinne. Daraus folgt, dass weniger Nvidia-Chips gekauft werden. Schreit nach einer asymmetrischen Wette.

Burrys Ansicht finde ich zu 80% schlüssig und zu 20% vage. Meine eigene Berechnung hat mir zwar etwas Conviction gegeben, aber alles darauf wetten würde ich nicht. Ich habe mich aber positioniert und mein Venture-Portfolio (ca. 5% vom Vermögen) besteht nur noch aus langlaufenden Puts gegen NVDA.

Das Problem an dieser Lage ist aber, dass ein Abverkauf der Hyperscaler sehr wahrscheinlich den ganzen Markt mit runterreißen wird. Das ist der Grund, warum ich die Cashposition hoch halte.

Wo ist Value?

Ihr erkennt schon am Portfolio, wo ich Value sehe bzw. wo ich denke, dass es Unterbewertungen gibt.

Wenn es um die Größe geht, sehe ich bei Midcaps (2 - 15 Milliarden Marktkapitalisierung) viele Titel, die gerade attraktiv sind. Branchenmäßig ist nach wie vor der US Gesundheitssektor einen Blick wert.

Ich mag nach wie vor europäische REITs. 10% des Portfolios sind verteilt auf LEG Immobilien (okay, kein richtiger REIT) und Warehouses De Pauw. LEG handelt mit ordentlichem Abschlag auf den Buchwert. Es wird so bepreist, als ob Kommunisten an die Macht kommen und den Laden zwangsenteignen. Dabei nimmt LEG Mieten am unteren Ende des Mietspiegels und unsere Regierung macht momentan nicht den Eindruck, dass sich an der Wohnsituation irgendwas ändern wird. Keine Ahnung, was ich da übersehe. WDP hat mit normalen zyklischen Problemen zu kämpfen, ist aber überaus gut aufgestellt für jeden Gegenwind. Nach wie vor der beste Logistik-REIT in Europa mMn. Für den Preis, Schnapper.

ESG ist momentan weiter sehr am Boden. Auch wenn First Solar steil ging, gibt es weiter Chancen für einen spottbilligen Preis in die Zukunft zu investieren. Nabaltec ist der Euro für 60 Cent, was die Assets betrifft, und wird für 7x EBIT verschleudert. Ähnlich sieht es bei 7C Solarparken aus. Zwei konservativ geführte, kleine deutsche Unternehmen.

Traps?

Ein paar Industrien sehen unterbewertet aus, sind aber schwer einzuschätzen. Chemie sieht nach wie vor interessant aus, hat aber mit systemischen Risiken zu kämpfen, die schwer lösbar sind. Brenntag, LyondellBasell, Huntsman, Wacker Chemie, Olin und ein paar andere schwirren in meinem Dunstkreis. Teilweise war ich auch investiert.

Produzenten von fertigen Lebensmitteln wie Nestlé sehen, auf den ersten Blick, nach wie vor attraktiv aus. Ich sehe hier nur das Problem, dass es zu wenig Wachstum gibt und die Bewertungen dafür einfach zu hoch sind. Bei den meisten Unternehmen stimmt auch das Renditepotential für mich noch nicht. Im Blick sollte man die Branche dennoch haben. Auf der Watchlist habe ich hier Ingredion, Conagra Brands, Lamb Weston und Associated British Foods. Bisher war es richtig, hier nicht weiter reinzugehen, sondern abzuwarten.

Ähnlich ist die Situation beim Alkohol. Die Bewertungen sind für die Situation inzwischen aber fair (vor einem Jahr waren sie noch zu hoch). Vielleicht blöde Frage, aber trinkt hier noch jemand regelmäßig? Es mag anekdotische Evidenz sein, aber in meinem Umfeld und in meiner Generation greifen immer weniger Leute regelmäßig zum Alkohol. Die Generation, die 3 Flaschen Bier pro Abend trinkt, stirbt langsam weg, oder muss gesundheitlich aufhören. Bei den Jüngeren nehme ich wahr, dass sie eine gesündere Einstellung zum Alkohol haben, als wir es in unserer Jugend hatten. Ob das ein temporärer Sauf-Hype im Internet ausgleicht, ist fraglich. Die Expansion in Länder mit anderer Trinkkultur ist auch abwegig. Verschwinden wird das Gift aber nicht. Diageo, Pernod Ricard und einige Brauereien sehen langsam so aus, dass man sie mal bewerten kann.

Bei Sportbekleidungsherstellern sieht es nach ernster Krise aus. Etablierte Marken verlieren ihren Glanz. Zölle haben einiges durcheinander gebracht. Während Nike und Puma desolat aussehen, gefallen mir Lululemon und Adidas momentan.

Fazit

Es gibt Chancen am Markt und sicher noch mehr, als ich aufgezählt habe. Der Fisch stinkt aber vom Kopf, weshalb ich insgesamt mit dem aktiven Portfolio vorsichtig bin und gern auf extreme Schnäppchen warte.

Ich werde die Updates immer in der Form gestalten, wenn es signifikante Änderungen im Portfolio oder im Markt gibt.

Bleibt wachsam, aber optimistisch – wir lesen uns im nächsten Update!

Phil

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß §85 WpHG) Ich (Der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.