Playbook #1 - Das Fundament

Das Fundament meiner aktiven Strategie, um Risiken einzuschätzen und den Markt nachhaltig zu schlagen - in diesem Artikel lernst du, welche Kriterien wirklich wichtig sind!

Achtung: Die hier vorgestellte Strategie ist riskant, zeitintensiv und kann zu Verlusten führen. Bevor du anfängst, lies bitte die Einleitung für das Playbook durch:

I like the stock

Es gibt ein paar Kriterien, die ich gern sehe bei einer Aktie, damit ich sie "mag". Es müssen nicht jedes Mal alle Punkte zutreffen, am Ende kommt es immer auf die Gesamtsituation an. Urteilsvermögen baut man nur durch Übung auf, weshalb ich empfehle, jeden Aspekt wirklich zu üben oder die Strategie Stück für Stück zu implementieren. Investieren ist kein Sprint, eher ein Marathon.

Bewertung

Eine Aktie sollte einen klaren Discount auf ihren intrinsischen Wert haben. Das kann sehr offensichtlich sein, wie z. B. eine historisch günstige Bewertung bei stabilen Fundamentaldaten.

Es kann auch einfach ein geringes Multiple sein. Je nach Situation mag ich die Metriken:

- EV/EBIT (Enterprise Value to EBIT) - für Cashflowmaschinen

- P/tB (Price to tangible Bookvalue) - wo es passt bspw. bei kapitalintensiven Geschäftsmodellen

- EV/Sales - bei starken Zyklikern, oder falls ich mir mal etwas Junges, Wachsendes anschaue – und dann auch nur im historischen Kontext.

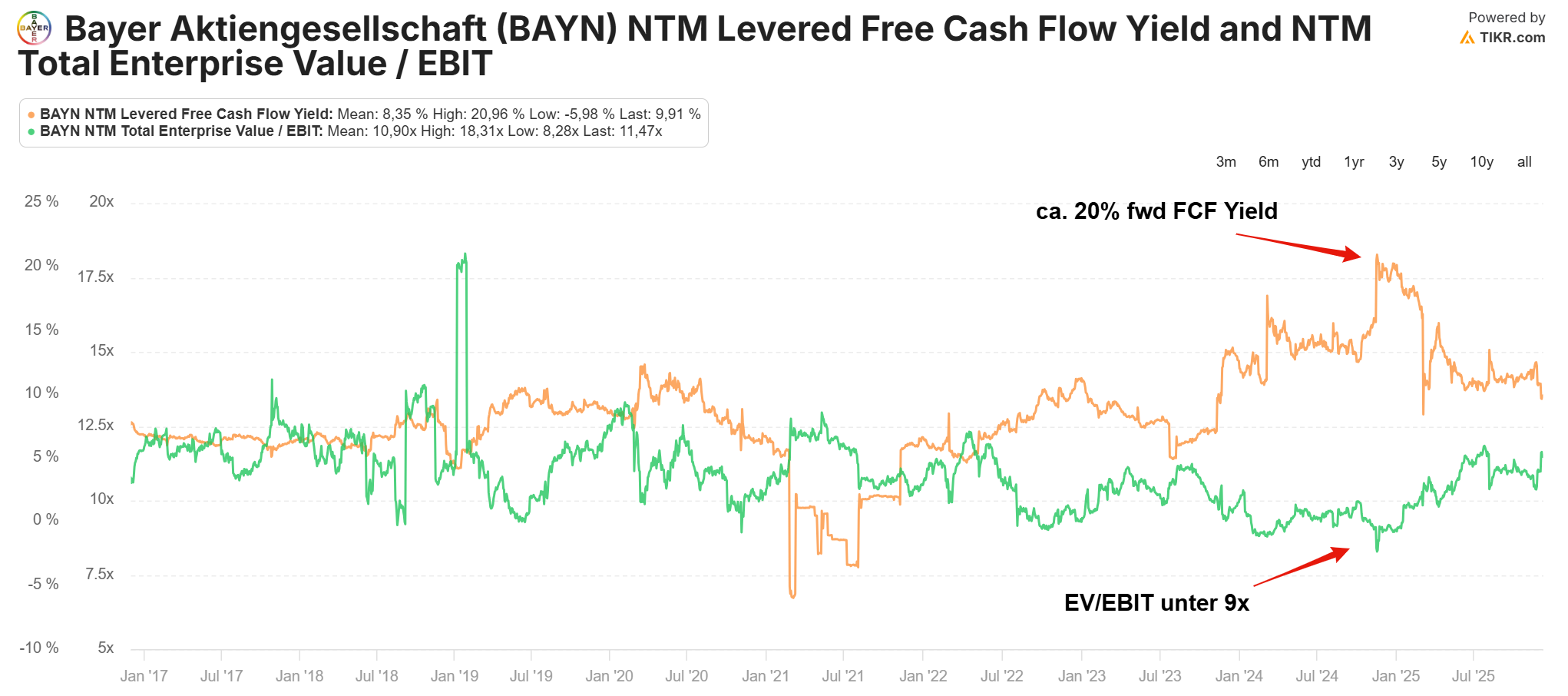

(Bayer war Ende 2024 ein Mustersetup)

Manchmal kann es subtil sein, weil man etwas graben und die Metriken anpassen muss. Für diese Fälle wird es noch einige Beispiele bei den Aktienanalysen geben. Man kann dies auch einfach vom Chart abhängig machen; ich persönlich mag es, an 52w-Tiefs zu kaufen. Charts, die wirklich dreckig aussehen, sind nicht jedermanns Sache, aber sie bergen oft die größten Chancen.

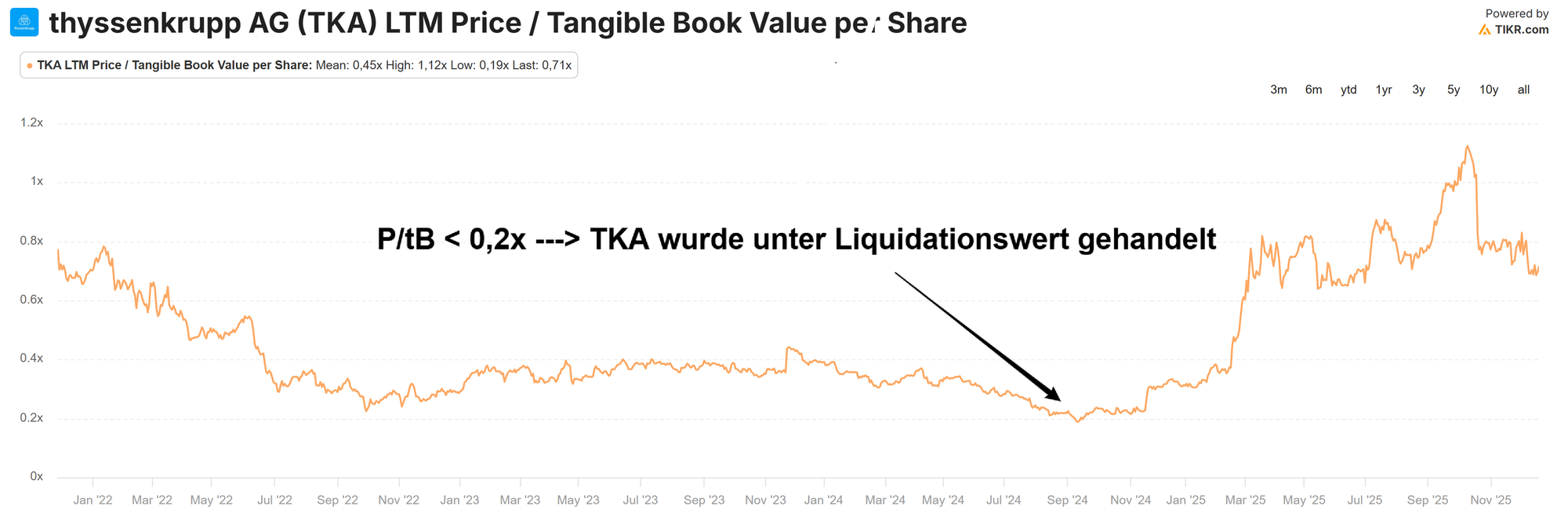

(Der Chart von Thyssen Krupp die letzten Jahre)

(Anständiger Discount)

Anmerkung: Es gibt zu einigen genannten Faktoren auch Studien, die belegen, dass die Punkte für sich genommen eine Outperformance bringen. Ich möchte hier aber nur auf die jeweilige Logik dahinter eingehen, weil vergangene Resultate kein Garant für zukünftige Entwicklung sind - wie man z. B. an dem schwachen Abschneiden des "Value Faktors" in den letzten 15 Jahren sieht.

Warum bevorzuge ich günstige Bewertungen?

Kauft man den Dollar für 50 Cent, hat man eine eingebaute Sicherheitsmarge. Das minimiert das Risiko, selbst wenn man falsch liegt. Sofern sich die Fundamentaldaten nicht signifikant ändern, kann man sich selbst die Fallhöhe herleiten. Damit schafft man sich einen Bewertungsrahmen um zu bestimmen, wann man ein- und aussteigen möchte.

Ein weiterer Punkt ist eine etwas stumpfe Mathematik (im negativen Sinne). Wenn man 20% Rendite im Jahr machen will, wie geht das besser? Ein FCF-Yield von 5% (Price/FCF von 20x), oder ein FCF-Yield von 20% (P/FCF 5x)? Wenn der FCF stabil ist und das Unternehmen nur temporäre und lösbare Probleme hat, dann ziehe ich das Investment in die hässliche 5x FCF Firma vor, anstatt die wachsende 20x FCF Firma zu kaufen.

Dem Portfolio ist es am Ende egal, ob die Rendite von Google oder von Bayer kommt.

Natürlich können sehr gute Investoren mit entsprechenden Ressourcen Wachstum sehr gut einschätzen. Ein Unternehmen mit solidem Burggraben und der höheren Bewertung wird dann sicher auch ein gutes Investment sein. Ich habe aber schon Schwierigkeiten damit nur das nächste Jahr vorauszusagen. Weiterhin habe ich kein Team, das ein Geschäftsmodell auf Herz und Nieren prüft. Eines weiß ich aber aus Erfahrung: ein Korb von hochprofitablen Firmen, smart recherchiert, billig gekauft, performt zwar holprig, aber dafür sehr stark.

In dem Kontext ist es wichtig, dass man seine Hausaufgaben richtig macht. 20% FCF-Yield bedeutet, dass der Markt einpreist, dass sich der FCF halbiert. Dann investiert man in echt in ein schrumpfendes Asset mit 10% FCF-Yield. Deshalb ist Bewertung immer nur Teil des Ganzen. Im Idealfall trennt man aber Valuetraps von echten Valueplays und kann das Yield rel. schnell "einlocken". Außerdem sind niedrig bewertete Geschäfte auch weit riskanter als starke, wachsende Geschäftsmodelle. Nach der Effizienzmarkthypothese sind das dann die riskanteren Aktien, die mehr Rendite bringen - Ich hoffe, die Ironie dahinter kommt an.

Zugegeben: Der letzte Absatz war bewusst etwas überspitzt formuliert. Wenn mir ein "Wonderful-Business'" vor die Füße fällt, sage ich natürlich nicht "nein". Allerdings sind meine Kaufkriterien hier deutlich strenger als bei den meisten anderen Investoren.

Bleib auf dem Laufenden. Erfahre sofort, wenn ich ein "Wonderful Business" kaufe oder der Markt günstige FCF-Maschinen nur so rausfeuert.

Abonniere einfach gratis. Du kannst jederzeit kündigen und diese Banner stören dann den Lesefluss nicht mehr.

Eigentümerstruktur

Vorzugsweise suche ich nach Eigentümerstrukturen, die eine höhere Wahrscheinlichkeit haben, dass shareholderfreundlich gehandelt wird. Das kann einerseits eine hohe "Insider-Ownership" sein, wo CEO, CFO und Co. einen großen Anteil an der Firma halten. Auch Unternehmen, wo der Gründer noch viele Anteile hält oder auch Familienunternehmen gehören ins Beuteschema. Ich sehe es auch gern, wenn sich ein Aktivist in eine Firma kauft. Aktivisten arbeiten daran, Werte freizusetzen, die das Management und andere Shareholder nicht freisetzen wollten.

Bei der Eigentümerstruktur ist der jeweilige Sachverhalt wichtig. Eine Gesellschaft, in der die Gründerfamilie 70% der Anteile hält, kann eine sehr gute Investition sein, nur wegen der Familienführung, doch genau diese kann im schlechten Fall auch zum totalen Reinfall führen. Was Eigentümerstruktur mit hoher Konzentration betrifft, ist Fingerspitzengefühl gefragt. Geht man mit der Zeit? Ist die Kapitalallokation nachvollziehbar oder zu rigide? Man darf nicht vergessen, dass man den Haupteigentümern immer voll ausgeliefert ist, wenn sie den Großteil der Stimmrechte des Unternehmens halten.

Es gibt auch keine magische Grenze. Wenn ein Insider 1% der Anteile an einem Unternehmen mit 30 Milliarden Euro Marktkapitalisierung hält, ist das viel. Dabei ist das oft der Großteil des Vermögens des Insiders. Bei einem Unternehmen mit 500 Millionen Euro Marktkapitalisierung sind 1% wiederum wenig aussagekräftig. Bei kleineren Unternehmen bevorzuge ich eher Beteiligungen von 20% oder mehr. Man muss hier aber unterscheiden, dass ein Insider mit nur 1% Anteil an 30 Mrd. zwar große finanzielle Motivation hat, aber kaum Einfluss auf die Entscheidungen im Unternehmen.

Oftmals gibt es auch verschiedene Arten von Aktien. Dabei hat ein Gründer weniger wirtschaftlichen Anteil an der Firma, dafür aber sehr viele Stimmrechte. Es kommt also immer darauf an, wo das Interesse und wo die Stärken sind. Ein Gründer mit 80% Stimmenteil ist Gold wert. Wenn solche Anteile vererbt sind, ist die Situation schwerer einzuschätzen.

Wenn ich mir unsicher bin, dann suche ich mir den ältesten Geschäftsbericht, den ich finden kann, oder recherchiere, wie lange die Eigentümerstruktur schon vorliegt. Dann schaue ich mir den dividendenbereinigten Chart an. Wenn die Firma überdurchschnittlich abgeschnitten hat, über einen möglichst langen Zeitraum, hat man ein deutliches Indiz, dass die Performance mit der Eigentümerstruktur zusammenhängt. Das mache ich vor allem bei Familienunternehmen.

(AKWEL aus Frankreich, langfristig nicht schlecht für einen kleinen Autozulieferer, trotz 75% Einbruch aufgrund der makroökonomischen Problematik. Bis heute ein langfristig gutes Investment gewesen, was Peers und Index schlägt - Einfluss der Familie vielleicht?)

Warum viel "Ownership" gut ist:

Insider, die viel "Skin in the Game" haben, weisen wahrscheinlich mehr Anreize auf, dass sich im Unternehmen was ändert, wenn es schlecht läuft, oder kommen nicht auf dumme Gedanken, wenn es gut läuft. Oft machen die Aktien den Großteil des jeweiligen Vermögens aus und man ist mental stark an das Unternehmen gebunden. Auf der anderen Seite sind Manager, die nur ihr Gehalt beziehen, austauschbar sind, und nur aus internen Zwang Aktien halten, nicht gerade mit dem Unternehmen verheiratet.

Bei den Aktien, die ich kaufe, sieht man oft keinen Katalysator, der etwas an der Situation ändern soll im Hinblick auf makroökonomische Veränderungen. Gebundene Insider und Aktivisten können diese Katalysatoren für sich sein.

Hedgefonds

Ich mag Aktien, bei denen Hedgefonds eingestiegen sind – vorausgesetzt, diese verfolgen einen ähnlichen Investmentstil wie ich oder sind absolute Spezialisten auf ihrem Gebiet. Ein Großteil meiner Recherche fließt deshalb in die Analyse der Fonds selbst: Ich will verstehen, welche Philosophie sie antreibt und ob sie historisch wirklich eine Outperformance erzielen konnten.

Achtung: Es ist nicht zwingend richtig, guten Fonds blind zu folgen. Viele folgen bestimmten Investoren, weil sie berühmt sind, den Markt schlagen etc., aber man muss verstehen, was genau der Fonds macht und was die Ziele sind. Während es womöglich kein großer Fehler ist, eine Aktie zu kaufen (um diese lange zu halten), bei der Berkshire Hathaway im letzten Quartal zugegriffen hat, kann es ein Fehler sein, bspw. blind Michael Burry nachzuahmen.

Hedgefonds generieren nicht nur Rendite mit dem Kaufen und Halten von Einzelaktien. Ein Beispiel: Es gibt Situationen, in denen es sinnvoll ist, eine Aktie zu kaufen, um diese dann für sehr hohe Prämien zu verleihen (was Einzelinvestoren nicht können). Es ist gut möglich, dass Burry die meisten Aktien wegen ihres Kurspotentials akkumuliert. Aber manchmal ist das nicht alles. Es gibt Aktien, wo ein großer Teil seiner Rendite zusätzlich aus den Leihgebühren kommt – oft 10 % p.a. Das reine Kurspotential, das für uns Kleinanleger relevant ist, war also gar nicht sein alleiniger Kaufgrund. (Mir ist bewusst, dass Burry seinen Fonds geschlossen hat, er ist nur ein Paradebeispiel für einen Investor, der in alle Richtungen denkt und handelt und dadurch oft missverstanden wird).

Was das Clonen von Hedgefonds betrifft, muss man auch bedenken, dass es bei den 13-F Filings immer eine Verzögerung gibt. Gerade bei sogenanntem "Fast Money" ist es mit Vorsicht zu genießen, wenn man blind zugreift.

Wenn ein Fonds eine große Position in einem Unternehmen aufbaut, dabei im Portfolio hoch gewichtet und auch nachkauft, wenn die Aktie weiter runter geht, nehme ich das als deutliches Kaufsignal wahr.

Der Grundgedanke dahinter:

Es fehlt mir die Zeit, mich 40 Stunden und mehr mit einem Geschäft zu beschäftigen. Hedgefonds, denen ich folge, stecken mit ihren Teams z. T. hunderte Stunden an Recherchearbeit in ein Unternehmen. Sie bieten damit ein starkes Indiz, dass dort alles mit rechten Dingen zugeht. Wenn eine Analyse mal "quick and dirty" sein muss, nehme ich das als Proxy für forensische Arbeit (Prüfung auf Redflags in Bilanzen, Änderungen in der Buchhaltung - die legalen Betrug darstellen, Vertrauenswürdigkeit des Managements usw.). Natürlich setzt das alles voraus, dass man seine Hausaufgaben auch hier macht und in den Filings nach vergangenen Fehlschlägen sucht. Falls dort eindeutige Betrugsfälle zu finden sind, in die der Fonds reingelaufen ist, ist dieser auch nicht verlässlich.

Insiderkäufe

Ein solides Signal sind Insiderkäufe. Am besten sogenannte "Clusterbuys", bei denen mehrere Insider einer Firma Aktien akkumulieren. Ich sehe gern Käufe ab 200.000 USD, natürlich gern mehr und je mehr verschiedene Insider, desto besser. Dennoch ist Kontext auch hier wichtig, eine Order für 500k von einem Officer aus der zweiten Reihe in einem Smallcap hat natürlich mehr Gewicht als ein 1m Kauf von einem CEO eines Largecaps.

(Openinsider.com - Insiderkäufe im Unternehmen Lumen Technologies)

(Cherrypicking - aber es passiert öfter als man denkt - Insiderkäufe sagen erstmal nichts aus, weshalb der Markt diese selten korrekt einpreist)

Insiderkäufe haben viele Nuancen. Käufe von Officers aus der zweiten Reihe gewichte ich höher als andere. Eine Order von einem CFO gewichte ich tendenziell höher als einen Kauf von einem CEO (das ist aber eher eine persönliche Präferenz, kein Gesetz). Es ist auch wichtig zu prüfen, ob Insider aufgrund von Bestimmungen in ihren Verträgen Positionen aufbauen müssen. Käufen von Directors (Aufsichtsrat) messe ich tendenziell weniger Gewicht bei. Insiderkäufe von sehr großen Konzernen ignoriere ich in der Regel.

Das stärkste Signal bieten Insiderkäufe, vor allem Clusterbuys, wenn der breite Markt auf Talfahrt geht. Aber auch wenn ein Unternehmen temporär schwächelt, im Earningscall stark vom Markt abgestraft wird und es dann größere Käufe gibt. In diesen Szenarien gebe ich auch Insiderkäufen bei großen Firmen mehr Gewicht.

Warum Insiderkäufe starke Signale sein können:

Insider, v. a. operative Insider, kennen das Unternehmen oft sehr gut und wissen auch, wie viel es in etwa wert ist. Insider betrachte ich als eine Art Valueinvestoren, wenn sie bei Aktien ihres Unternehmens zuschlagen, nachdem der Preis erheblich gefallen ist.

Abgestrafter Sektor/Industrie

Geht es einer Branche nicht gut, wird diese normalerweise pauschal abverkauft. Schnell wird bei einem Wert ignoriert, dass da 20% ROIC über 20 Jahre stehen, dass man vielleicht das einzige Unternehmen ist, das sich auf Schwäche vorbereitet hat und einen Plan für die Zukunft hat. Es sind die "Babys, die aus der Badewanne gespült werden", die man hier findet. Ich mag das, weil man sehr pragmatisch das Feld abarbeiten kann.

In den "gehassten" Teilen des Marktes findet man in größerer Häufigkeit übertrieben pessimistische Bewertungen, die nicht mehr den Wert des Unternehmens widerspiegeln.

Kräftige Abverkäufe nach Hypes sind auch sehr interessant, weil es Investoren dann egal ist, ob eine Firma in dem Segment ein weniger angreifbares Geschäftsmodell hat und für 3x FCF gehandelt wird. Ähnliches gilt auch für einzelne Regionen und/oder deren Marktsegmente. Zum Beispiel ist in Deutschland der DAX sehr gut gelaufen die letzten 5 Jahre, während der MDAX seitwärts lief. In Großbritannien oder Frankreich laufen die Indizes auch nicht so gut und Aktienpreise, auch von guten Unternehmen, können nur wegen "Kapitalflucht" unter Druck geraten.

Geschäftsmodell

Auch wenn die Reihenfolge in dem Artikel keine Gewichtung hat, zeigt sich schon ein bisschen, dass das kein 08/15-Leitfaden ist. Die meisten fangen mit dem Geschäftsmodell an, wenn es darum geht, was ihnen an einem Unternehmen gefällt. Wenn man aber das macht, was die meisten machen, dann macht man auch Rendite wie die meisten.

Zur Klarstellung: Das Geschäft ist für die Margin of Safety zweitrangig. Nicht unwichtig (im Gegenteil, es ist enorm wichtig, nur ist es für Laien schwer zu ermitteln, wie gut ein Geschäftsmodell ist und wie stark die Burggräben wirklich sind), aber zweitrangig!

Das heißt nicht, dass ich wahllos in alles investiere, was billig ist. Ein operatives Geschäft sollte natürlich Cash generieren und nicht obsolet sein. Weiterhin wende ich auch Zeit dafür auf, das Business etwas genauer unter die Lupe zu nehmen. Ich gehe darauf genauer im Playbook #3 ein, wenn es um die Recherchearbeit geht.

Wichtig ist in diesem Zusammenhang auch der Fakt, dass Geschäftsmodelle vergänglich sind. Hierzu muss man sich nur anschauen, welche Unternehmen vor 20 Jahren noch an der Spitze des S&P 500 waren und welche es heute sind. Zudem gibt es Marktphasen, in denen sehr gute Unternehmen auch mal sehr lange seitwärts laufen. Ein gutes Geschäftsmodell ist kein Garant für ein gutes Investment!

Dennoch gehören diese Geschäfte auf jeden Fall auf die Watchlist. Es sind die Unternehmen, die wir haben wollen, wenn der Fall "Abgestrafter Sektor" eintritt - die sprichwörtlichen Babys, die aus der Badewanne gespült werden.

Gute Geschäfte können auch per se schlechte Investitionen sein. Es gibt ziemlich gute Geschäftsmodelle oder Ideen, die nur in den falschen Händen sind. Ertragsstärke und Wachstum bringen rein gar nichts, wenn eigene Aktien zu jedem Preis zurückgekauft werden, der Bonus des CEOs an windige Metriken geknüpft ist, die Stock-Based-Compensation 50% der Gewinne ausmacht, Bilanzen frisiert sind usw. Mein gesamter Ansatz ist darauf aufgebaut, diese Situationen, so gut es geht, zu meiden. Man lässt zwar nette Hypes aus, hat aber auch keine -90% Fiaskos, wenn der Markt dreht oder einfach die Margen von der Konkurrenz gefressen werden, weil das Geschäft dann doch nicht so gut war.

Geschäftsmodell vs. Unternehmen

In der Praxis ist es so, dass mein Ansatz ein Wertpapier ganzheitlich betrachtet. Man unterscheidet als guter Analyst immer "Business" und "Company". Ein Business (Geschäft) generiert die Gewinne (oder macht Verlust). Die "Company", also das Unternehmen (eine GmbH oder AG), beschäftigt die Angestellten, schließt Verträge, allokiert Kapital, kann verklagt werden oder andere verklagen etc. Dem Unternehmen gehört dabei das Geschäft sowie die Vermögenswerte. Die Shareholder halten Anteil am Unternehmen. Verkauft das Unternehmen sein Geschäft, ist das Unternehmen noch da. Dabei hat das Geschäft einen bestimmten Wert, wie auch das Unternehmen. Das Geschäft kann sehr wertvoll sein, während das Unternehmen hoch verschuldet und wertlos ist. Es kann auch umgekehrt oder beides jeweils sehr wertvoll sein. Wichtig ist auch, dass ein verlustreiches Geschäft ein einst solides Unternehmen über kurz oder lang ruinieren kann.

Das Problem vieler aktiver Ansätze ist, zu viel Gewicht auf das Geschäft zu legen und das Unternehmen dahinter mehr oder weniger zu ignorieren. Mein Ansatz legt mehr Fokus auf das Unternehmen. Dabei achte ich mehr auf Bilanz, Management, Eigentümerstruktur und Kapitalallokation, um herauszufinden, wie sicher die Investition ist. Mit dieser Herangehensweise wird auch ein klareres Gesamtbild in der Analyse gezeichnet. Der Hauptgrund, so an die Sache heranzugehen, liegt darin, dass sich mehr Chancen bieten:

- Unternehmen, die werthaltig, aber schwach geführt sind, locken Investoren von außen an, die Wert freisetzen wollen, oder sie drängen die vorhandenen Shareholder einfach, Druck zu machen.

- Unternehmen, die abverkauft werden, weil deren Geschäft gerade nicht gut funktioniert, haben oft erhebliche Vermögenswerte, hohe Kassenstände etc., die ignoriert werden und ein unterbewertetes Wertpapier zurücklassen.

- Oft sehen schwache Unternehmen nur temporär schwach aus, sind es aber langfristig nicht.

Es ergibt für mich viel mehr Sinn, herauszufinden, ob eines der genannten Merkmale zutrifft, die den Preis hochtreiben können, anstatt mir die Unternehmen anzuschauen, die sich 90% der Investoren auch anschauen.

Schulden

Was Schulden betrifft, habe ich folgende Denkweise: Entweder eine Firma hat eine starke Bilanz, um attraktiv zu sein, wenn die Bewertung stimmt, und/oder sie hat eine solide Ertragskraft. Schulden nehme ich dabei gern in Kauf.

Natürlich ziehe ich bei gleichartigen Unternehmen immer das mit weniger Schulden vor. Mein Stil ist aber eher darauf ausgelegt, im Dreck zu wühlen.

Wenn es darum geht, in der Investitionswelt im Dreck zu wühlen, ist die Analyse verschuldeter Unternehmen die Tagesordnung. Man sucht immer nach Antworten auf die gleichen Fragen. Wem gehören die Schulden? Was kosten die Verbindlichkeiten (Höhe der Zinsaufwendungen)? Was denkt der Markt über die Zahlungsfähigkeit (Anleiheratings, Anleihepreise) - mehr dazu im Playbook #3.

Meistens kommt man zu dem Schluss, dass die Situation zu riskant ist, aber manchmal entstehen hier große Chancen.

Im Sinne von "asymmetrisch" haben wir, was die Bilanz betrifft, zwei Möglichkeiten. Wir kaufen eine starke Bilanz zu einem Discount auf das Eigenkapital. Wenn viele meiner genannten Kriterien aus diesem Artikel zutreffen, dann hat man eine große Chance auf eine klassisch asymmetrische Situation: wenig Risiko nach unten, viel Renditeaussicht nach oben.

Bei massiv verschuldeten Firmen, die gleichzeitig extrem günstig bewertet sind, haben wir es meistens mit folgender Situation zu tun: entweder geht die Firma in den nächsten 1 - 3 Jahren bankrott, oder sie hat das Potenzial, sich zu ver-X-fachen. Das ist insofern asymmetrisch, dass der Erwartungswert für solche Aktien so hoch ist, dass man damit durchschnittlich Renditen macht, die den Markt extrem schlagen.

Achtung: Die erwähnten riskanten/verschuldeten Unternehmen sind eher als Optionen ohne Ablaufdatum und weniger als klassische Investitionen zu betrachten. Sie sind hochriskant und erfordern strikte Diversifikation (kleine Positionsgrößen). Sie sind Teil meiner persönlichen Strategie und später wichtig für den Blog. Sie müssen aber kein Teil deiner Strategie sein und sind auch nicht notwendig, um erfolgreich an der Börse zu sein. Ich würde nur mein Talent verschwenden, wenn ich sowas nicht analysieren würde, weil ich a) genau diesen Teil des Marktes gern analysiere b) in der Lage bin, die Risiken einzuschätzen und zu tragen.

Chart

Mein Stil beruht darauf, entweder Aktien weit unter ihrem intrinsischen Wert zu kaufen oder gute Unternehmen, wo die Luft etwas raus ist, die aber weiterhin gut sind. In dem Fall erzählt der Chart oft die Geschichte. Häufig sind es die wirklich hässlichen Charts, die extreme Chancen bedeuten. Fundamentalanalyse vorausgesetzt! Eine Aktie kann immer noch überbewertet sein, wenn der Chart um 80% gefallen ist und sich ein strammer 10-jahres-Support gebildet hat.

Einen Chart kann ich auch nicht alleine stehen lassen. Mein Stil ist zum Großteil Recherche und Fundamentalanalyse. Dahingehend engen Charts nur mein Feld etwas ein, was ich analysieren will. Ich achte auf Aktien, die am 52-Wochen-Tief gehandelt werden und wo sich am unteren Ende ein Support ausbildet (so über ca. 10 Handelstage). Dabei ist es egal, ob es ein 5-Jahres-Tief ist oder eine Aktie, die ausgeprägtes Momentum hat, aber eine Zeit lang etwas Luft abgelassen hat.

Es gibt kaum Studien, die belegen, dass Charttechnik funktioniert. Es wurden ein paar Indikatoren oder sowas wie den Moving-Average untersucht, nur sind Studien in die Richtung oft nicht frei von Verzerrungen und ohne Interessenkonflikte und damit eher unbrauchbar. Egal, ob davon etwas funktioniert, gibt es keinen Grund für Investoren wie mich, Charttechnik zu verwenden.

Trotzdem ist Charttechnik ein brauchbares Tool, wenn man ihr keine Vorhersagekraft unterstellt, sondern sie als objektives Regelwerk nutzt: Charts nutze ich gern zum Timen von Aktien und für Einstiegs- und Ausstiegszeitpunkte. Ich erstelle immer mit Hilfe vom Chart meinen "Gameplan" für die jeweilige Situation.

Ich denke Charttechnik für sich alleine funktioniert nicht, um eine Outperformance zu machen. Im Gegenteil, ich denke sogar, dass man damit Gefahr läuft, Geld zu verlieren, wenn man nicht andere Faktoren zusätzlich betrachtet. Dennoch ist eine simple Form der Charttechnik ein gutes Werkzeug, um seine Emotionen aus dem Spiel zu lassen. Dabei plant man Szenarien, wenn es um Verkaufsstrategien geht - gerade was das Verkaufen betrifft, sind Valueinvestoren oft planlos, Charttechnik löst das Problem!

Ich denke, du hast nun einen soliden Überblick dafür bekommen, wo die Reise hier in etwa hingeht. Grundsätzlich versuche ich überall nach Value zu suchen. Mir ist dabei bspw. die Marktkapitalisierung nicht so wichtig, auch wenn ich denke, dass man die meisten Chancen in den kleineren Unternehmen findet. Wenn man den Stil irgendwo klassifizieren will, dann ist es wohl ein Mix aus Deep Value Investing, "Distress-Investing" mit ein bisschen GARP-Investing (Growth at a reasonable price - nach Buffett). Das Pendel bewegt sich aber etwas Richtung Deep Value bei mir. Die nächsten Artikel werden mehr um die Praxis gehen. Wie man Aktien findet und nach und nach die Spreu vom Weizen trennt. Wie ich konkret Aktien bewerte und diese Punkte hier in Kontext bringe. Darüber hinaus werde ich auch auf Portfoliomanagement und alles Weitere eingehen, was man benötigt, um gezielt in Einzelaktien zu investieren.

Checkliste: Auswahlkriterien

- Bewertung: Gibt es einen erkennbaren Discount zum intrinsischen Wert? Ist das Multiple (EV/EBIT; P/FCF; P/tB) historisch niedrig oder im Branchenvergleich günstig?

- Eigentümer: Ist die Eigentümerstruktur vorteilhaft? Haben operative Insider signifikant "Skin in the Game"? Familiengeführt? Gibt es Aktivisten als große Shareholder (13D Filings, Pressemitteilungen)?

- Smart Money: Sind spezialisierte Hedgefonds investiert, die meinen Stil teilen?

- Insiderkäufe: Gibt es vermehrt Insiderkäufe, vor allem bei schwächelnden Aktienpreisen? Große Käufe von operativen Officers? Clusterbuys?

- Sektor: Befindet sich das Unternehmen in einem Sektor, der in den letzten Monaten/Jahren schlechter als der Gesamtmarkt lief?

- Substanz: Sieht das Geschäftsmodell noch mindestens brauchbar aus? Wie sieht die Bilanz aus? Sind viele Schulden im Spiel?

- Chart: Befindet sich die Aktie in einer Bodenbildung, oder fällt das Messer noch?

Bis dahin, das Abo nicht vergessen.

Phil

Nächster Artikel: Playbook #2 - Das Screening

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß § 85 WpHG) Ich (der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.