Playbook #3 - Die Hausaufgaben

My weapon of choice as a stock picker is research - Dr. Michael Burry Lerne in diesem Artikel, wie du deine "Hausaufgaben" zu Aktien systematisch erledigst.

Achtung: Die hier vorgestellte Strategie ist riskant, zeitintensiv und kann zu Verlusten führen. Die Artikel dieser Serie bauen aufeinander auf. Lies auf jeden Fall die Einleitung.

Du kennst sicher die Sprüche im Netz "Do your own research", oder "DD machen", wobei "DD" für "Due Diligence" (zu Deutsch: Fleißarbeit) steht.

Das Screening (Playbook #2) sorgt dafür, dass du Unternehmen findest, die bestimmte Kriterien erfüllen, die die Aktie interessant machen (Playbook #1). Im nächsten Schritt geht es darum, ein Unternehmen zu analysieren. Ziel der nächsten beiden Artikel ist es, herauszufinden, wie viel das Unternehmen in etwa wert ist, wie stabil dieser Wert sein könnte und wie riskant die potentielle Investition ist. Die Herangehensweise aus diesem Artikel, kombiniert mit der Bewertung (nächster Artikel), wird dann eine Investitionsthese ergeben.

In Sachen Fleißarbeit kann man sich wieder den Trichter vorstellen. Auch hier gilt es weiter Aktien herauszufiltern und ad acta zu legen, um Fehlerpotenzial zu minimieren und sich auf die wirklichen Perlen zu konzentrieren.

Nun ran an die Hausaufgaben.

Vorbereitung

Es ist notwendig, sofort Notizen zu machen, damit man später nichts nachholen muss. Hierfür kann man Notepad, Excel, Evernote o. Ä. nutzen.

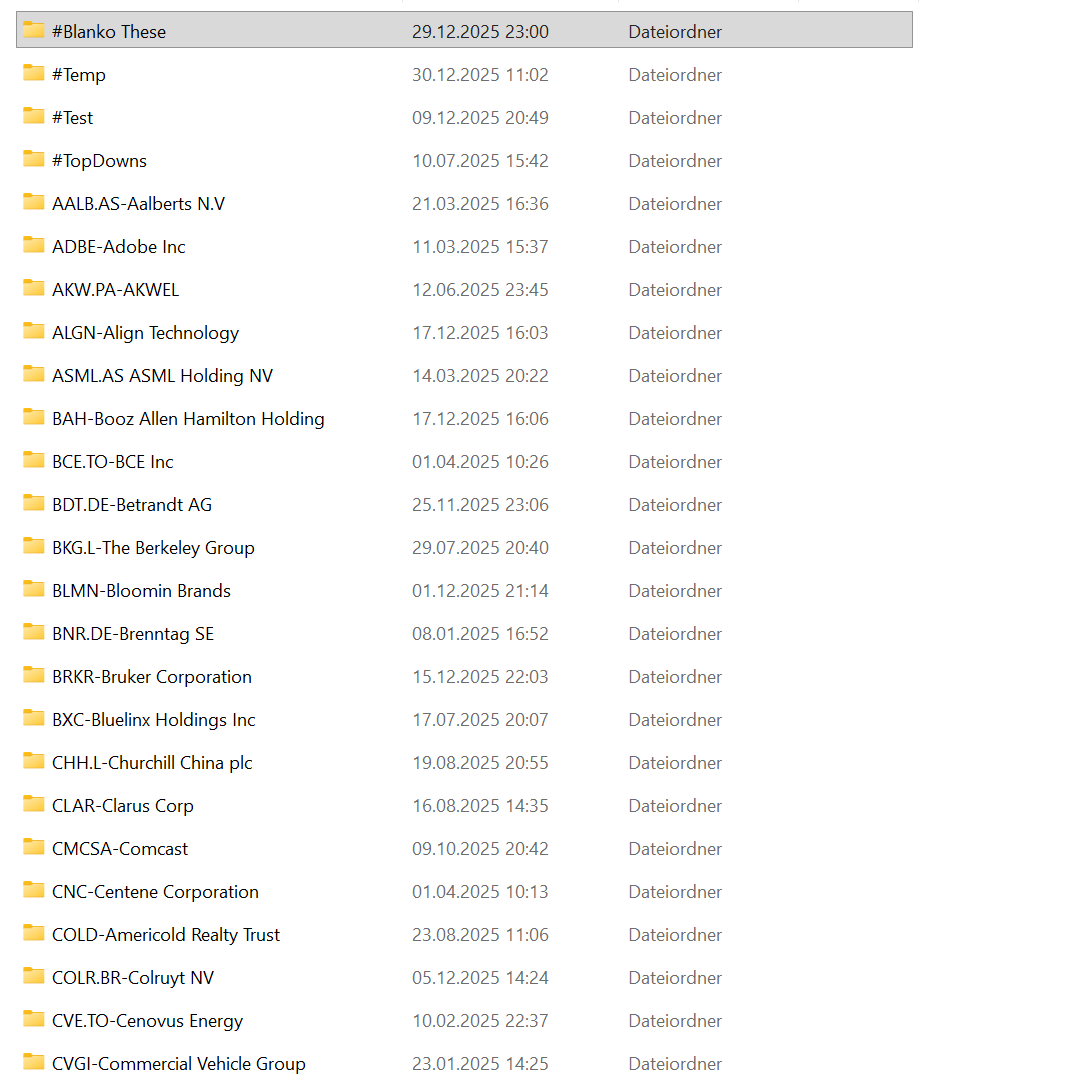

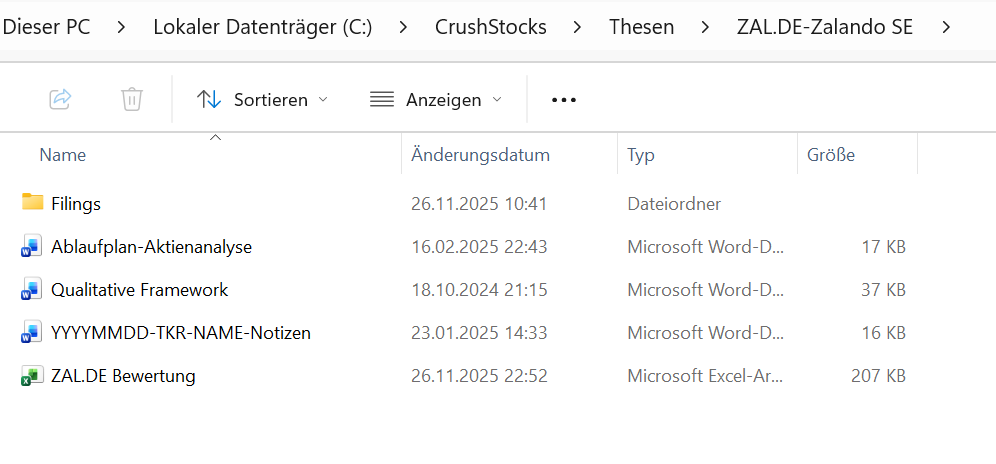

Für die Analysen habe ich mir ein Ordnersystem angelegt, sodass ich jede These schnell finde und daran arbeiten kann.

Zuerst öffne ich Tools, die ich immer verwende und lade mir die relevanten Berichte runter.

(Mein Thesen-Ordner; "#Blanko These" wird kopiert und umbenannt - immer wenn ich eine tiefere Analyse starte, erstelle ich einen Ordner. Das System hab ich Anfang 2025 gestartet, was meine Effektivität nochmal geboostet hat)

(Der Inhalt des Ordners, wenn er fertig ist - Notizen kannst du ignorieren, das mache ich inzwischen alles in der Bewertungs-Datei)

Erster Checkup

Nach erfolgreichem Screening (Playbook #2) sollten 5 - 10 Titel bereit zur Analyse sein. Nun gilt es im ersten Schritt zu prüfen, ob es sich um billigen Schrott handelt.

Während es im Screening nur darum geht, zügig dem Ablaufplan zu folgen, gehen wir nun etwas vom Gas. Beim groben Checkup geht es weiter darum, die meisten Punkte rasch abzuarbeiten, aber an einigen Stellen musst du gewissenhafter vorgehen. Einige vermeintliche Ausschlusskriterien im Checkup können die Gründe sein, warum das Investment attraktiv ist (Skandale u. Gerichtsverfahren; korrupter CEO, der gerade abgesägt wurde). Mit etwas Übung wirst du nach und nach merken, wo Gewissenhaftigkeit gefragt ist und wann man einfach überfliegen kann.

Dieser Teil sieht auf den ersten Blick überwältigend aus. In der Praxis ist aber eher eine Checkliste (ich stelle auch eine am Ende zur Verfügung, keine Sorge), wie bei einer OP. Die meisten Aufgaben werden einfach abgehakt, weil man nichts vorfindet. Wirklich aktiv wird man erst, wenn einer der Fälle eintritt. In unserem Fall beenden wir dann meistens die Arbeit zur Aktie und nehmen uns eine neue vor.

Zuerst werfe ich einen Blick auf die Homepage. Dort versuche ich einzuschätzen, ob sie zeitgemäß ist und zum Unternehmen passt. Sobald ich Auffälligkeiten finde, notiere ich diese, oder verwerfe die Recherche an der Stelle. Eine Website ist eine digitale Visitenkarte. Sieht sie unprofessionell und altbacken aus, kann das ein Zeichen sein, dass man das Geschäft schon geistig abgeschrieben hat. Seiten, die wie aus einem 5-Euro-Baukasten aussehen, inkl. Ticker und Aktienpreis auf der Hauptseite sind klare Zeichen für einen potentiellen Betrug.

Pragmatismus auf der Webpräsenz muss kein schlechtes Zeichen sein (siehe Berkshire Hathaway), passt aber nicht zu den meisten modernen Unternehmen.

Wenn der erste Eindruck passt, sehe ich mich auf der Seite etwas um. Ich werfe einen Blick in die Investor Relations und verschaffe mir einen groben Überblick über das Board, den CEO, CFO etc. In der Regel klicke ich mich ein bisschen durch um einen Eindruck zu bekommen, was man zu bieten hat (Produkte, Geschichte des Unternehmens etc.).

Im nächsten Schritt suche ich im Netz nach Analysen von Short Sellern (Short-Sell-Reports)*. Sollte ich einen stichhaltigen Bericht finden, verwerfe ich die Aktie. Der Grund liegt darin, dass Leerverkäufe spezifische Risiken bergen, die eine tiefere Analyse des zugrundeliegenden Unternehmens erfordern. Ein Leerverkäufer weiß naturgemäß mehr über die Aktie als ich. Ich spare mir die Zeit, um mühsam eine Gegenthese zu finden und fahre mit dem nächsten Titel auf meiner Liste fort.

*Diese Reports sind oft Gold wert, wenn es darum geht, analytisches Verständnis aufzubauen. Es sind weit tiefere Analysen, als Standard-Artikel zu Aktien auf SeekingAlpha und Co. Ich kann nur empfehlen sich die Zeit zu nehmen und Short-Sell-Reports zu studieren. Man lernt extrem gut, wo Haare in der Suppe zu finden sind.

Weiterhin suche ich nach Skandalen oder Gerichtsverfahren. Wenn die Suche positiv verläuft, versuche ich einzuschätzen, ob das lösbare Probleme sind und um was es sich genau handelt. In der Regel meide ich Unternehmen, gegen die Klagen laufen, aufgrund von rechtswidrigem Verhalten gegenüber Shareholdern. Hierbei ist zu beachten, dass eine Prüfung nicht gleich eine Klage ist. Dabei muss man den Sachverhalt in Kontext bringen. Manchmal war der CEO korrupt, die Aktie ist stark gefallen, und ein neuer wurde eingesetzt und das ist dann schon fast die ganze These, um die Aktie zu kaufen...

Danach suche ich explizit nach Skandalen bezüglich des CEO und des CFO. Wer es ins hohe Management schafft, verdient sehr viel Geld. Ohne Not straffällig oder unehrlich zu werden, ist meistens eine Charaktereigenschaft und kein einmaliger Fehltritt.

Ich finde es nicht verwerflich, wenn man skandalträchtige Unternehmen generell ausschließt. Die Logik dahinter ist, dass einem Manager, dem Angestellte, Lieferanten und Umwelt völlig egal sind, auch die Shareholder egal sein werden. Auf der anderen Seite können hier große Chancen liegen, vor allem, wenn Druck seitens der Anteilseigner, oder von außen kommt.

Zum ersten Checkup gehört weiterhin, zu überprüfen, wie sehr die Aktie geshortet ist. Auf Seiten wie Marketbeat.com (US-Aktien und ADRs) und Shortsell.nl (EU/UK - Aktien) findet man das Short Interest einzelner Unternehmen. Es ist schwer, hier fixe Regeln zu geben, deshalb grob:

- Größere Unternehmen (5 Milliarden+):

- >5% Shortinterest ist mir meistens schon zu viel

- Historie ist wichtig, jahrelang 1-2%, dann hoch auf 4% kann auf potentielle Schwäche hindeuten

- Kleinere Unternehmen

- 5 - 10% wenn alles andere stimmt ist das okay

- > 10% meide ich in der Regel*, Shortseller wissen oft mehr

Ich achte auch auf die Historie, werden die Shorts weniger, ist das ggf. ein gutes Zeichen.

*Es kommt immer drauf an. Du wirst sicher in den Portfolioupdates auch Aktien mit höheren Shortquoten sehen. Mir ist die Shortquote bspw. am Jahresende nicht so wichtig, wenn Window-Dressing-Saison bei institutionellen Anlegern ist.

Paradox, aber interessant können wiederum sehr stark geshortete Aktien sein (>40% Shortquote), weil gewisse Faktoren einen Short Squeeze auslösen können. Es kommt dabei nicht zwingend auf eine lächerlich hohe Shortquote an, sondern eher auf die "Days-to-Cover-Ratio". Ergibt sich eine sehr hohe Ratio (> 10 Tage), kann sich eine Analyse lohnen. Ein hoher Wert bedeutet hier nämlich, dass Shortseller theoretisch 10 Tage bräuchten, um ihre Position glattzustellen - das treibt den Preis im Falle eines Short Squeeze extrem nach oben.

Falls du dich tiefer mit der Thematik auseinandersetzen möchtest, habe ich dazu auf meinem YouTube-Kanal ein Video gemacht, was sich intensiv mit dem Umgang mit stark geshorteten Aktien beschäftigt.

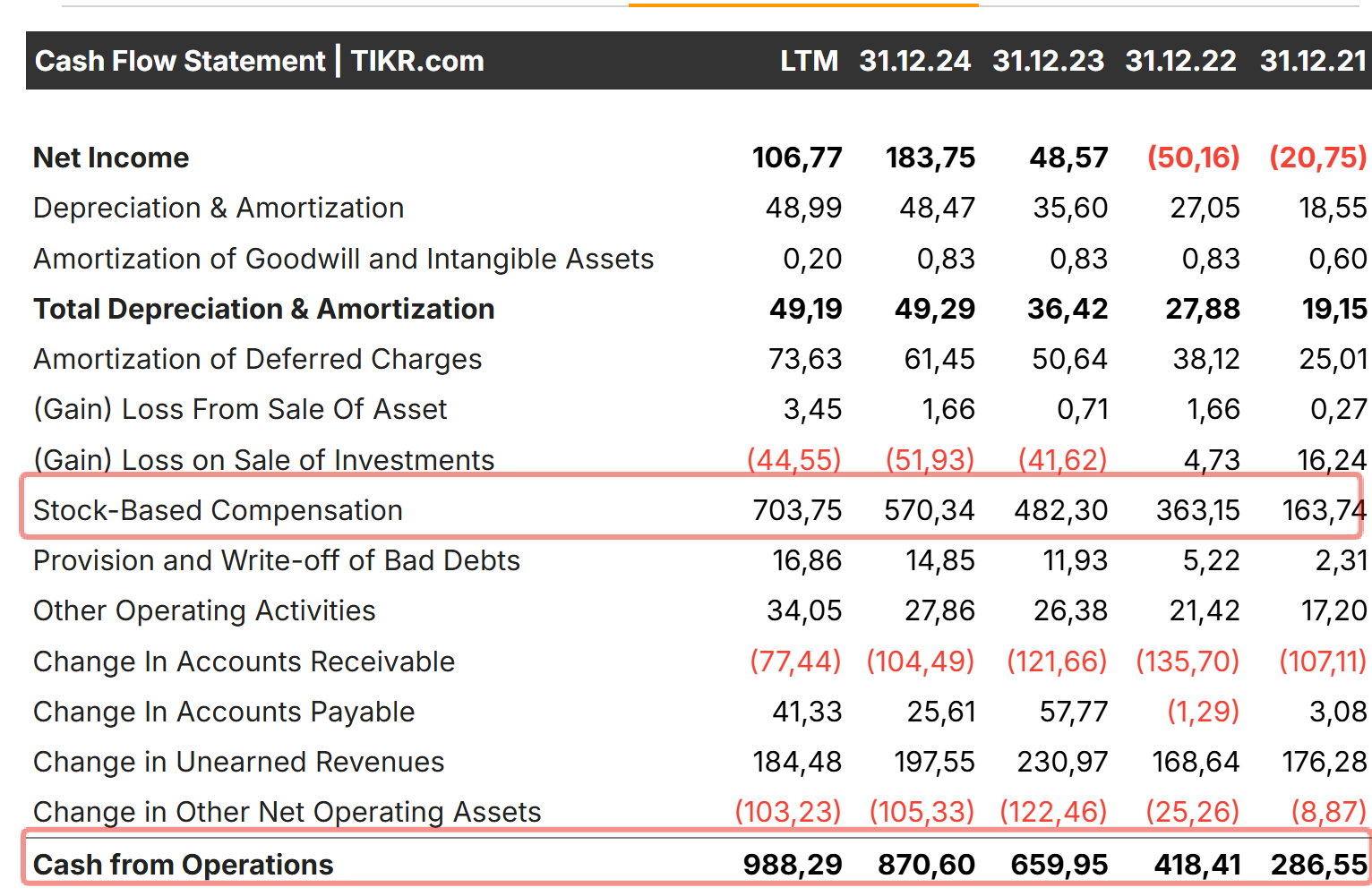

Im Cashflowstatement findet man Aufschluss über die SBC (Stock-Based-Compensation). Wenn diese zu hoch ist, verwerfe ich normalerweise die Aktie sofort. Hierbei eine gemeingültige Grenze zu setzen ist aber nicht möglich, weil es wieder auf das jeweilige Unternehmen und auf die Phase des Wachstums ankommt. Eine hohe aktienbasierte Vergütung kann durchaus Sinn ergeben, langfristig.

Falls du das erste Mal mit SBC konfrontiert wirst - Faustregel: ist die Vergütung über 20% der Umsätze, oder macht sie mehr als ein Drittel der operativen Cashflows aus, kann man beruhigt passen. Es ergibt keinen Sinn, ein Wertpapier zu halten, was für bestimmte Insider verwässert wird und den Shareholder Value extrem beschneidet.

(Quelle TIKR-Terminal; SBC der Firma Datadog - bedenkt man die Marktkapitalisierung von 48 Milliarden USD und dass unter dem Strich vielleicht 300 Millionen für den Shareholder überbleiben, handelt die Aktie gerade bei 160x FCF - viel Spaß beim Wachsen)

Mit diesem losen Checkup schließt man schnell und effektiv potentielle Fehlinvestitionen aus, ohne dabei viele Chancen zu verpassen.

Man kann noch weitere Faktoren mit einfließen lassen. Wenn man bspw. überbezahltes Management nicht mag, dann kann man das auch zuerst checken. Hierzu sucht man im Geschäftsbericht bei EU-Unternehmen, oder, bei US-Firmen, im Proxy-Statement (DEF 14A).

Der nächste Blick geht in die Eigentümerstruktur (das kann man auch beim screenen schon machen). Gehört einem einzelnen Shareholder mehr als 80%, meide ich die Aktie, weil es die Gefahr eines Squeezeouts geben kann. Ich meide meistens auch Unternehmen, die zum großen Teil von einer Firma gehalten werden, die übergeordnet in der gleichen Branche ist. Wenn z. B. ein Autohersteller 70% an einem Zulieferer hält, liegt es nahe, dass der Zulieferer nur den Zwängen des Herstellers unterliegt. Eine genauere Prüfung kann sich dennoch lohnen. Manchmal ist der Hauptanteilseigner ein Konglomerat, oder steht in gegenseitiger Synergie. In diesem Fall kann es passieren, dass ein Angebot für die restlichen Aktien kommt, wenn der Preis gerade auf Talfahrt ging.

Die Verwässerung kann man im ersten Checkup ebenfalls betrachten. Wenn die Anzahl der Aktien jedes Jahr stark steigt, ist eine Investition für mich schnell uninteressant und oft sowieso der Grund, warum sie so niedrig bewertet ist.

Speziell bei Microcaps* öffne ich den Prüfbericht des Wirtschaftsprüfers. Dieser befindet sich immer ganz hinten im Geschäftsbericht. Wenn ein Unternehmen nicht von einem der "Big 4" geprüft wird, dann recherchiere ich kurz den Prüfer.

*Firmen mit weniger als 500 Millionen Euro Marktkapitalisierung

Im letzten Schritt lese ich die Statements (Geschäftsbericht, Proxy) in ein Large-Language-Modell (LLM - Gemini, ChatGPT o. Ä.) ein und lasse diese auf Red Flags untersuchen. Hierzu gehören Related-Party-Transactions, Umstellung von Bilanzierungsrichtlinien, Fußnoten-Scan, Verwässerung durch aktienbasierte Vergütungssysteme usw.. Ich würde dir diesen Schritt aber nur empfehlen, wenn du dich mit der Materie auskennst, weil man das immer gegenchecken muss. Dabei muss man jeweils wissen, was schlecht ist und sich ggf. auf das Investment auswirken kann.

Die nächsten Schritte dienen dazu, ein Bild vom Unternehmen zu bekommen. Sie helfen ebenfalls dabei, eine Grundlage zur Bewertung herzuleiten und zu erörtern, wie stabil dieser Wert sein könnte. Weiterhin wird versucht abzuleiten, wie riskant das Unternehmen und das Geschäftsmodell ist.

Ich möchte es nochmal anmerken, weil es wichtig ist: Unser Anspruch darf nicht sein, eine professionelle Analyse zu machen, denn das beißt sich mit der Alltagstauglichkeit des Ansatzes. Im Wettbewerb der Genauigkeit haben wir sowieso nur Nachteile gegen große Analystenhäuser und Hedgefonds. Es geht nur darum, in etwa zu verstehen, was wir kaufen und was es grob wert ist. Wenn der Preis an der Börse dann stark unter diesem Wert liegt* und viele Eckpunkte stimmen, kaufen wir die Aktie, ganz einfach.

*oder das Unternehmen sehr stark ist und der Preis für uns fair erscheint.

Bestandsaufnahme

Meine Strategie zielt darauf ab, oft Unternehmen zu kaufen, deren Aktien gerade nicht so gut laufen, oder "gehasst" sind. Im ersten Schritt versuche ich herauszufinden, warum die Aktie so abgestraft ist. Im Checkup bekommt man diesbezüglich meist auch schon viele Informationen. Oft findet man die Gründe erst in der tieferen Analyse und verwirft dann erst die Investition.

Ich mache für diesen Schritt eine Online-Recherche, oder nutze einfach Gemini*. Dabei frage ich simpel, warum das Unternehmen bzw. die Aktie gerade abgestraft ist. In den meisten Fällen bekommt man hier schon genug Informationen, die Sinn ergeben.

Weiterhin verschaffe ich mir einen Überblick über den Sektor, in dem das Unternehmen tätig ist. Es gibt für Sektoren und Industrien oft Indizes, oder ETFs. Lief die Branche schlecht und das ist der einzige Grund, den man finden kann, dann liegt es womöglich daran, dass die Aktie billig ist und wir haben eine temporäre Ineffizienz. Ähnliches gilt für einzelne Länder.

*LLMs können halluzinieren, weshalb es Voraussetzung ist, die Informationen gegen zu checken. Da man das jeweilige Statement sowieso nochmal überfliegt, ist es ohnehin offen und man spart trotzdem eine Menge Zeit.

Fündig wird man ebenfalls in den Ad-hoc-Meldungen des Unternehmens. Ich lese dazu auch das Transkript des letzten Earnings Calls in das LLM ein und lasse mir das zusammenfassen. In den Prompt kommt, dass etwaige Probleme detailreicher ausgeführt werden sollen und wie man diese angeht.

Die Frage, die sich dabei stellt, ist "sind die Probleme temporär und lösbar?". Wenn man sich in der Branche etwas auskennt, oder viel Erfahrung hat, beantwortet sich die Frage recht schnell. Wenn es nicht so einfach ist, liefert es eine tiefere Recherche. Auch bestimmte Eckpunkte können die Wolken etwas auflockern (Insiderkäufe, Hedgefonds kaufen viel, Shortquoten sinken).

Der nächste Teil der Bestandsaufnahme ist das grobe Checken der Zahlen. Hierzu nutze ich einen Drittanbieter, weil man dann Daten und Entwicklungen mehrerer Jahre auf einen Blick hat.

Ich starte immer mit der Bilanz. Ist die Bilanz stark? Gibt es "Blowups", also ist von irgendwas sehr viel in der Bilanz? Dabei ist egal, ob es gefühlt positiv oder negativ ist, viel Cash? Viel Goodwill? Viele Schulden? Irgendwas Besonderes mit einem hohen Wert, wie aufgeschobene Steuerverbindlichkeiten? Ich notiere mir das erstmal und gehe der Sache später auf den Grund (Tipp am Rande: Oft sind größere Positionen, oder hohe Schulden, branchentypisch - einfach ein paar andere Firmen bei einem Drittanbieter anschauen, geht schnell).

Aus der Bilanz hole ich mir dann die ersten Qualitäts-Metriken. Ich achte gern auf Gewinnrücklagen / alle Vermögenswerte (Retained Earnings to Total Assets). Je höher desto besser, die Metrik ist ein Merkmal, das zeigt, ob das Geschäft in Vergangenheit gut geführt wurde. Goodwill zu Vermögenswerten sollte möglichst gering sein.

Danach werfe ich einen Blick in die GuV-Rechnung (Income Statement). Ich schaue nur grob nach Umsatzentwicklung, sowie die Entwicklung der Margen. Die für mich wichtigste Metrik dabei ist der operative Gewinn. Zieht man davon die Steuern ab, hat man das NOPAT (Net Operating Income after Tax). Für mich ist NOPAT die beste Gewinnmetrik, weil sie unabhängig von der Kapitalstruktur des Unternehmens nutzbar ist und damit "Äpfel-mit-Äpfeln- Vergleiche" möglich macht.

Bei Drittanbietern wird im Income Statement oft die Entwicklung der Anzahl der Aktien gezeigt. Spätestens jetzt analysiere ich das mal genauer und prüfe, ob das Sinn ergibt.

Am Ende verschaffe ich mir einen groben Überblick in der Kapitalflussrechnung (Cashflow Statement). Ich prüfe immer erst, ob oben die Gewinne in etwa mit dem einfachen Free Cash Flow (Operativer Cashflow abzüglich Capex) übereinstimmen. Wenn starke Abweichungen vorliegen, gehe ich der Sache später auf den Grund.

Das Cashflow Statement ist ein starkes Statement, weil man schnell sehen kann, was genau mit dem Geld passiert, was operativ generiert wird. Wie entwickelt sich der Capex? Werden viele Akquisitionen getätigt? Wie ist die Dividendenpolitik? Werden Rückkäufe pauschal getätigt, oder handelt man antizyklisch? Wann wurden viele Schulden aufgenommen?

Ich werde noch Beispielvideos machen, wie man Bilanzen, GuV-Rechnung und Kapitalflussrechnung liest und einordnet, um hier den Rahmen nicht zu sprengen. Auf meinem YouTube-Kanal gibt es einige Aktienanalysen, wo man sieht, worauf ich achte. Es wird hier ebenfalls nach und nach viele Beispiele geben. Man kann das nicht alles in einem Artikel abdecken.

Im besten Fall hast du nun schon mal etwas Klarheit darüber, was dich erwartet und konntest vielleicht sogar schon einige Aktien weiter raussortieren, die du sonst unnötig weiter analysiert, oder aufgrund von FOMO sogar gekauft hättest.

Nun gehen wir in die Tiefe. Dabei werden wir einen höheren Grad an Überzeugung für die Investition aufbauen, um zu prüfen, wie viel Anteil des Portfolios sie ausmachen kann. Oder wir finden den Fakt, den der Markt scheinbar sieht, dass es doch eine Valuetrap ist, verwerfen alles und stürzen uns auf die nächste Aktie. Leben eines ambitionierten Retail-Investors...

Puh, ganz schön viel Arbeit, oder? Bis hier hin ist oft schon ziemlich viel Zeit vergangen. Und jetzt geht es erst richtig in die Tiefe. Ich mache diese Arbeit jede Woche. Wenn du die Ergebnisse meiner Recherchen und fertige Analysen direkt im Postfach haben willst, trag dich kurz ein.

Das Geschäftsmodell

Um zu verstehen, was wir kaufen, müssen wir in etwa verstehen, wie das Unternehmen Geld verdient. Die beste Beschreibung erhalten wir bei US-Unternehmen aus dem aktuellen 10-k-Bericht, bei europäischen Unternehmen ist es der jeweilige jährliche Geschäftsbericht. Man findet das immer auf der Homepage unter den Investor Relations der jeweiligen Firma.

Um einen Überblick zu bekommen, haben sich für mich LLMs als sehr praktisch erwiesen. Ich lade den Geschäftsbericht bei Gemini hoch und stelle ein paar Fragen. Welche das sind, ist von Unternehmen zu Unternehmen unterschiedlich. Dabei gehe ich unkompliziert vor. Als erstes lasse ich mir das Geschäftsmodell kurz erklären und hake dann nach. Gibt es wiederkehrende Umsätze? Wie groß ist das Orderbuch (Backlog)? Wie ist die Lieferkette? Wer sind die Mitbewerber? Auch Risikofaktoren sollte man ins Visier nehmen. Das sind bspw. hohe Kundenkonzentration, oder Diversifikation bei Lieferanten. Ich mache mir zu den Antworten Notizen.

Wenn ich die operative Tätigkeit nicht verstehe, lasse ich es manchmal gut sein, oder mein Ego bringt mich dazu, mich näher damit zu beschäftigen. Mein Tipp: Lass es gut sein! An der Börse wird man nicht für Komplexität bezahlt.

Mit den Notizen bewaffnet, nehme ich den Bericht dann genauer unter die Lupe. Ich überfliege die wichtigen Passagen und mache mir weitere Notizen. Fertig ist man, wenn man ein grobes Bild vom Geschäftsmodell hat und es in Kürze jemanden erklären kann.

Das Lesen des Geschäftsberichts nimmt immer am meisten Zeit in Anspruch. Formuliere die Notizen am besten immer etwas genauer, damit du dir im Zweifel die Zusammenfassung sparen kannst. Das Studium von Geschäftsberichten macht dich nach und nach zu einem stärkeren Investor und erhöht nebenbei enorm den Wissensschatz. Mit Pragmatismus und Übung muss das auch nicht zwingend in viel Arbeit ausarten.

Man kann die These aufstellen, dass man nicht unbedingt Geschäftsberichte lesen muss, wenn man erfolgreich aktiv investieren will. Aufgrund der Tatsache, dass es zeitaufwendig ist und sich mit dem Anspruch der Alltagstauglichkeit beißt, gehe ich in einem der folgenden Artikel im Playbook nochmal genauer darauf ein.

Ich bilde das Business gern etwas in Zahlen ab. Für das Quantifizieren eines Geschäftsmodells benötigen wir nur das Income Statement und die Bilanz. Wichtig dabei ist, dass wir uns ausschließlich auf die operative Tätigkeit konzentrieren. Die Metriken, die viele Investoren nutzen, wie ROIC, ROE usw. sind zwar nicht schlecht, aber oft irreführend und inkludieren zusätzlich das finanzielle Fingerspitzengefühl des Managements.

Ich arbeite mit mehreren Metriken und versuche diese auch einzuordnen (ROA; ROC; diverse Turnover-Metriken etc). Ich habe aber ein paar "Lieblings-Metriken", die ich für sinnvoll halte.

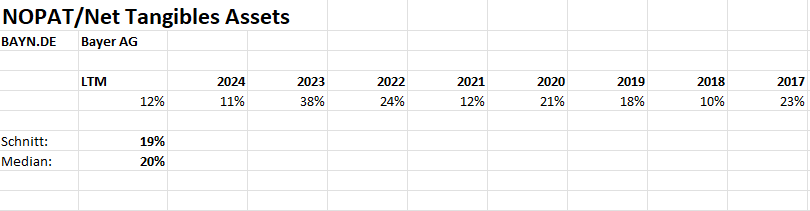

Wenn wir die Stärke des reinen Geschäftsmodells abbilden wollen, ist m. E. folgende Metrik die brauchbarste:

Return on Capital = NOPAT / NTA

NOPAT = Net Operating Profit after Tax = EBIT x (1 - Steuersatz in %)

NTA = Net Tangible Assets = Sachanlagen (netto) + Vorräte + Forderungen - Verb. aus L. u. L. + 0,02 x Umsatz

Hinweis: Die ursprüngliche Formel von Joel Greenblatt schließt Cash aus, weil angenommen wird, dass Cash nichts zum Business beiträgt. Ich sehe das anders. Man benötigt zusätzlich Cash, um Umsatz zu generieren, wenn auch nicht viel. Ich nehme als Proxy 2% vom Umsatz (in der Regel ist auch meistens mindestens so viel in der Bilanz).

Ich nutze die Metrik nicht isoliert, sondern nehme den Durchschnitt der letzten 8 Jahre, um Ausreißer zu glätten.

(zyklisch, aber stark in umkämpften Feldern, der Markt hat die Ertragskraft von Bayer wohl gar nicht mehr wahrgenommen Ende 2024)

Für die Alltagstauglichkeit: Da diese Formel öfter genutzt wird, solltest du sie in Excel bringen und in den Blanko-Ordner ablegen. Was das Setup und die Tools betrifft, wird es aber noch irgendwann ein Video oder Artikel geben.

NOPAT ist insofern sinnvoll, weil die gesamte Ertragsstärke erfasst wird, die irgendwo hinfließen kann, dabei ist die Kapitalstruktur des Unternehmens egal. NTA ist das Mittel zum Zweck, was den Nenner angeht, woran man die Erträge misst. Es schließt nur das Working Capital ein, was man benötigt, um das Geschäft am Laufen zu halten. Darüber hinaus schließt es bilanzierte Vermögenswerte aus, die nichts zum laufenden Geschäft beitragen, wie überschüssige Barmittel, Goodwill usw..

Werte NOPAT / NTA

- <10% - sterbendes Geschäft, oder extrem hohe Kapitalintensität

- 10 - 15% - kapitalintensive, aber gut geführte "No-Moat"-Unternehmen

- 15 - 25% - Gewisse Wettbewerbsvorteile sind wahrscheinlich vorhanden

- 25 - 50% - deutet auf "Compounder" / "Wonderful Business" hin; benötigen wenig Kapital zum Wachsen und haben gleichzeitig größere Burggräben

- 50%+ - starke Ausnahmen, oder über kurz oder lang angreifbar (Es kann auch sein, dass man hier nicht materielle Vermögenswerte einfließen lassen müsste um den Wert zu glätten. Das würde die Berechnung komplexer machen - jede Metrik hat ihre Schwäche)

Stabile Gross-Margen bei gestandenen Unternehmen, oder steigende Margen bei wachsenden Unternehmen, deuten ebenfalls auf ein starkes Business hin. Ein weiteres Qualitätsmerkmal sind die Retained Earnings / Total Assets, je höher desto besser. Bei letzterem fließen aber schon einige Verhaltensweisen des Managements ein, wo wir beim nächsten Thema für die Hausaufgaben sind:

Das Unternehmen

Das Unternehmen genauer zu analysieren (Management, Bilanz, Kapitalallokation etc. - siehe Playbook #1) kann man auch vor der Analyse des Geschäftsmodells machen. Für mich hat die "Company" mehr Relevanz als das "Business". Ich bin nur der Typ, der gern lernt und Geschäftsmodelle zu erörtern, hat einen hohen Lerneffekt und ist eine nette Routine.

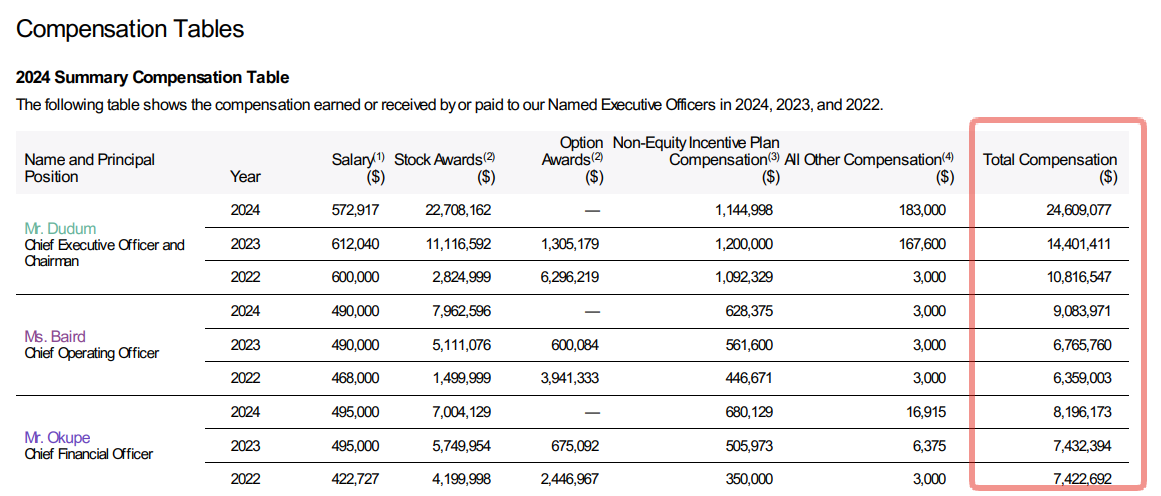

Nach dem Geschäftsbericht nehme ich mir das Proxy Statement bei US-Unternehmen vor. Bei europäischen Firmen schaue ich mir jetzt erst die Vergütung und das Board genauer an. Bei dieser Analyse geht es darum, zu checken wie viel das Management verdient. Ist es angemessen? Oft bietet das Unternehmen eine Liste von Firmen, an denen man sich orientiert. Wenn du ein Smallcap analysierst und bei dieser Liste tauchen lauter Largecaps auf, ist das das erste Warnzeichen. Wenn der CEO dann noch so viel verdient, wie der Chef von Volkswagen, kannst du beruhigt die nächste Aktie analysieren.

(Quelle: 2024 Proxystatement von Hims & Hers, keine zwei Jahre profitabel, aber verdienen wie CEOs einer hundertjährigen FCF-Maschine...)

Die Bonusstruktur gibt Aufschluss darüber, wie viel Anreiz der CEO hat, im Sinne des Unternehmens und im Sinne der Shareholder zu handeln. Boni sollten handfest sein. Ich bevorzuge es, wenn CEOs nach Shareholder Value, FCF, ROIC oder ähnlichen Qualitätsmetriken bezahlt werden. EPS und Return on Equity laden zum Manipulieren und irren Aktienrückkäufen ein. Wenn in den Bonusanforderungen oft das Wort "adjusted" (adj. EBITDA, adj. operating income etc.) steht, dann ist das eher eine Red Flag. Das muss nicht zwingend ein Ausschlusskriterium sein, manchmal ist es branchentypisch. Vorsicht ist aber hier besser als Nachsicht.

Im nächsten Schritt verschaffe ich mir einen schnellen Überblick über die Führungsriege (es gibt da ein paar Unterschiede zwischen US- und EU-Unternehmen, auf die ich hier nicht weiter eingehe). Dabei geht es weniger um die Lebensläufe und Qualifikationen. Es geht mehr darum, ob das Board soweit zum Unternehmen passt. Es spricht z. B. für viel Erfahrung, wenn ein hoher Altersdurchschnitt vorherrscht. Das wird für eine Kasinokette vielleicht okay sein, aber sicher nicht für einen Spieleentwickler im E-Sports Bereich. Ebenso bin ich skeptisch, wenn bei einem Damen-Mode-Designer Frauen stark unterrepräsentiert sind.

Weil man gerade bei dem Thema ist, ist es ein guter Zeitpunkt, um sich dem Insiderverhalten zu widmen. Ich meine damit Insiderkäufe. Openinsider (für US-Aktien), oder Insiderscreener.com bieten dafür gute Darstellungen. Insider kennen das Unternehmen besser als Außenstehende, vor allem, wenn sie lange dabei sind, oder Gründer sind. Wenn Insider zu bestimmten Preisen Aktien kaufen, oder verkaufen, sind das extrem wertvolle Informationen. Verhalten sich Insider antizyklisch und kaufen gerade vermehrt, dann ist ein großer Teil unseres Rätsels schon gelöst.

(Quelle Insiderscreener.com - Aboversion; grün = Kauf, rot = Verkauf; Insider wissen an der Börse oft was zu tun ist; gut für uns, sie müssen es transparent melden)

Nun prüfe ich, wie das Unternehmen geführt wurde und wird. Dabei lasse ich wieder die Zahlen sprechen. Ich werfe einen Blick in die Bilanz und achte darauf, dass sie stärker ist als bei vergleichbaren Unternehmen. Ich sehe dabei gern, dass sich die Retained Earnings stetig aufbauen, wenig Goodwill entsteht und der (materielle) Buchwert solide gestiegen ist.

Wenn mir irgendwas nicht gefällt, dann versuche ich herauszufinden, woran das liegt, überlege ob es die Risiken erhöht, oder schlicht Vergangenheit ist. An diesem Punkt recherchiere ich die entstandenen Notizen aus der Bestandsaufnahme. Es geht in diesem Schritt weniger darum, weiter auszusieben, sondern eher darum, die Risiken einzuschätzen und später nochmal in Kontext zu bringen.

Das Cashflow Statement liefert ebenfalls einige Anhaltspunkte, die darauf hindeuten, ob der Shareholder im Vordergrund steht, oder das Gehalt des Managements. Ich gehe von oben nach unten vor.

Es ist hilfreich, sich die Statements in (vorbereitete) Tabellen zu kopieren, dass man damit besser rechnen kann. Tools wie TIKR haben eine Funktion dafür, oder Datenanbieter wie Wisesheets kann man nutzen, um Daten sofort in Excel zu bringen.

Ich überprüfe, wie sich Abschreibungen und Capex entwickelt haben. Dabei will ich herausfinden, ob und wie viel Capex dem Wachstum dient und ob das in Einklang mit der Entwicklung des Unternehmens steht. Exzessives Capex kann unter Umständen extrem riskant sein - zu dem Thema aber mehr in anderen Artikeln und Beispielen.

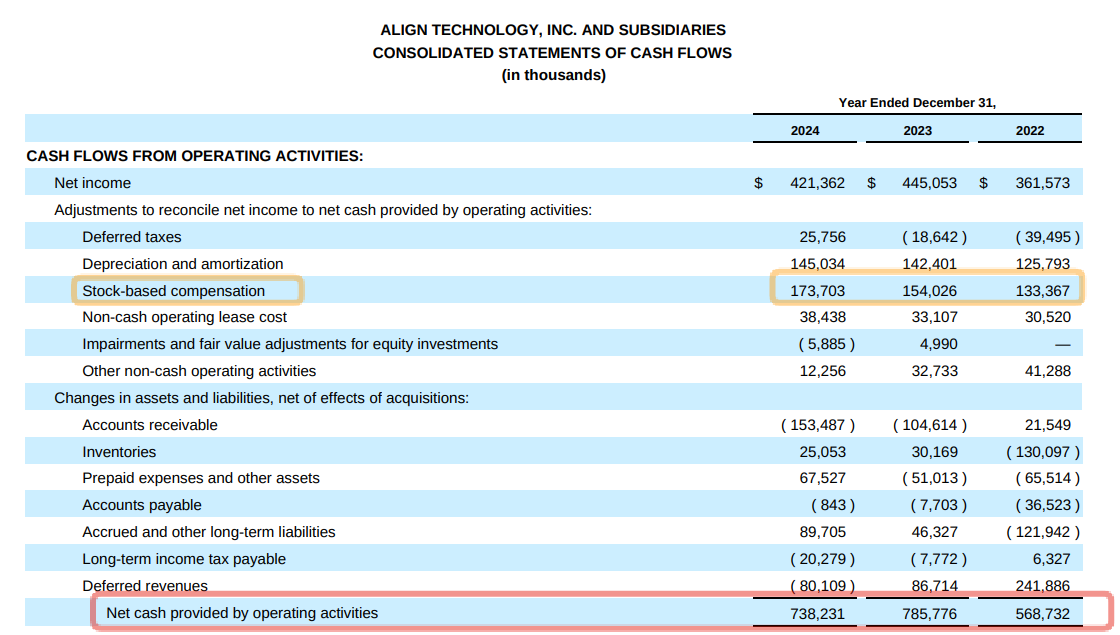

Der nächste Blick geht sofort in die Stock Based Compensation. Einige Aktien wurden schon beim Checkup verworfen (oder direkt im Screeningprozess), aber dennoch kann das zu viel sein bzw. einfach unseren Value vermindern. Sind die aktienbasierten Vergütungen relativ hoch (10-20% vom Umsatz) und das Unternehmen wächst beständig, dann ist es in Ordnung. Fallen aber die operativen Gewinne und die SBC sinkt nicht, oder steigt sogar, dann ist Vorsicht geboten.

(Quelle: 10-k 2024 Align Technology; SBC von Align Technology - steigende SBC, leicht fallende Cash from operations. Knapp, aber noch gerade so vertretbar)

Ein wichtiger Faktor ist das Akquisitionsverhalten. Es gibt Firmen, deren Geschäftsmodell ist es durch Übernahmen zu expandieren. Wenn bei einem normalen Unternehmen aber plötzlich immer mehr Akquisitionen getätigt werden, signalisiert das, dass die Firma nicht mehr organisch wächst. Das Management geht nun auf Einkaufstour, anstatt mehr Dividenden zu zahlen oder mehr Rückkäufe zu tätigen. Sehr oft geht das nach hinten los, vor allem, wenn immer branchenfremder investiert wird.

Hier lauern aber gute Chancen. Wenn man eine Übernahme getätigt hat und dafür zu viel gezahlt wurde, reagiert der Markt meistens stark negativ. Das Kind ist dann für uns aber schon in den Brunnen gefallen, wenn wir auf das Unternehmen stoßen. Es kommen danach häufig Abschreibungen des Goodwill und der Preis der Aktie sinkt dann nochmal. Wenn das verantwortliche Management durch ein verantwortungsvolleres ersetzt wurde und die Ertragskraft stark ist, haben wir möglicherweise eine stark asymmetrische Situation.

Für Shareholder ebenso interessant sind die Finanzierungstätigkeiten. Wie wird mit Fremdkapital umgegangen? Wird die Bilanz in guten Zeiten gestärkt? Ist man in der Lage, antizyklisch Schulden aufzunehmen, bei Niedrigzinsen? Wie ist das Rückkaufverhalten? Kauft man immer mehr, wenn es gut läuft und der Preis der Aktie steigt (schlecht), oder mehr, wenn der Preis der Aktie stark fällt (gut)?

Insgesamt gilt, je besser die Zahlen und je shareholderfreundlicher das Bild der Zahlen, desto sicherer ist die Investition.

Zum Unternehmen gehört auch das Fremdkapital, zinstragende Verbindlichkeiten. Es ist nun an der Zeit, diese genauer unter die Lupe zu nehmen. Hier haben sich LLMs wieder als nützlich erwiesen, weil man sich aus dem Geschäftsbericht die Schuldensituation geordnet darstellen lassen kann. Mich interessiert, wem das Fremdkapital gehört und was es für Schulden sind (Schulden bei der Bank, oder Anleihen?).

Dabei möchte ich einen Überblick über die Laufzeit der jeweiligen Verbindlichkeiten und wie hoch die Zinsen sind. Man muss in die Bewertung die zukünftigen Zinszahlungen mit einfließen lassen, wenn man einen genaueren Wert für den FCF haben möchte. Außerdem ist es ein eklatanter Punkt, um die Risiken gut einzuschätzen.

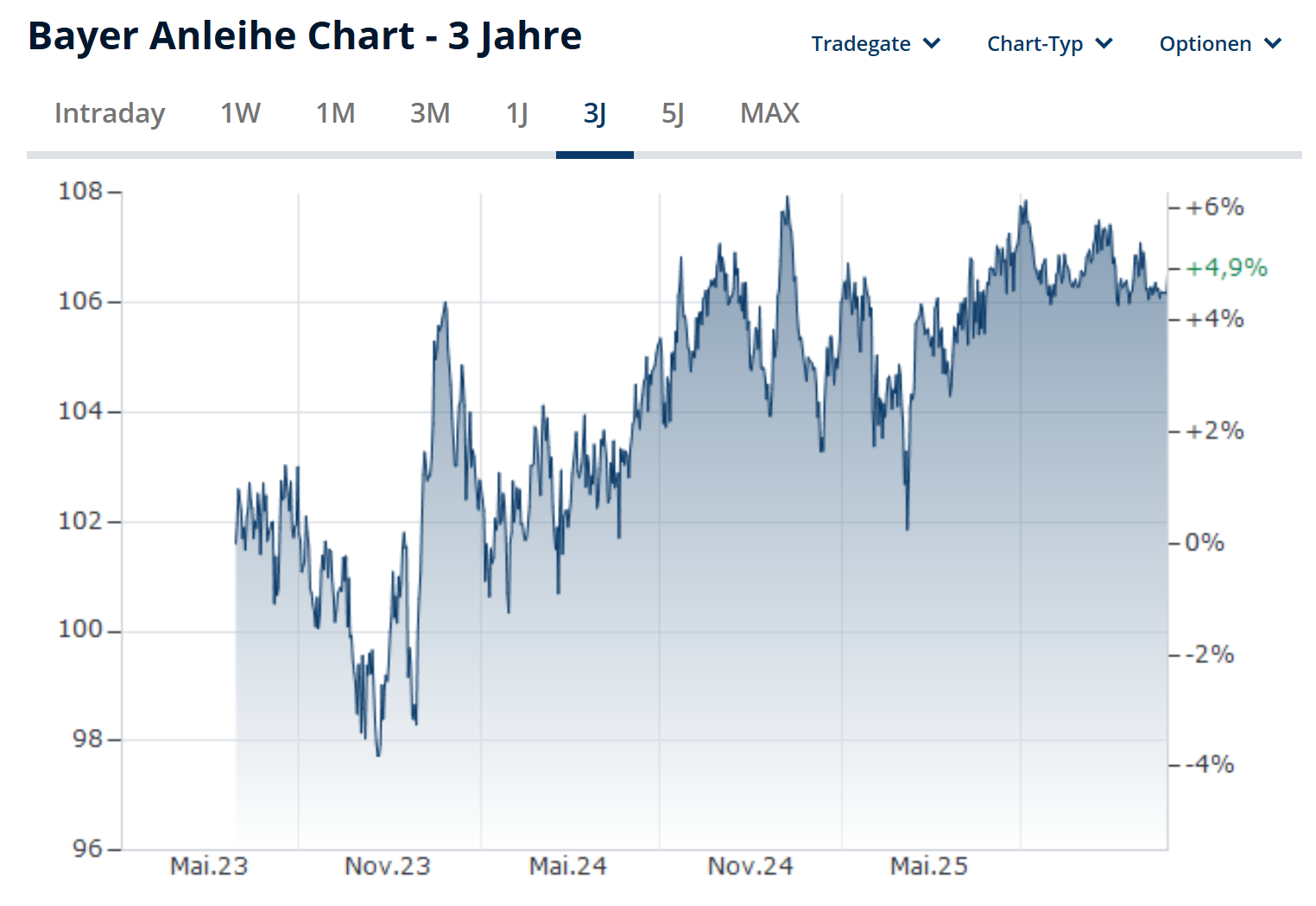

Der Bondmarkt ist in dem Fall unser Freund und Helfer. Sind die Schulden öffentlich handelbar, sprich hat das Unternehmen Anleihen emittiert und erfolgreich unter die Leute gebracht, haben wir ein interessantes Bild. Darauf sehen wir, was der Markt über die Schuldensituation des Unternehmens denkt. Der Anleihenmarkt ist weit größer als der Aktienmarkt. Aufgrund der Tatsache, dass dort extrem große Blöcke an Wertpapieren den Besitzer wechseln, ist die Preisfindung weitaus effizienter und rationaler als am Aktienmarkt.

(Quelle Finanzen.net; Panik bei der Aktie, "Die Gerichtsverfahren machen Bayer pleite", alles easy bei den Anleihen).

Fällt eine Aktie eines verschuldeten Unternehmens sehr stark, kann man hier sehr viel Geräusche aus dem Aktienmarkt rausfiltern. Die Herangehensweise ist dabei recht geradlinig. Wenn ein Unternehmen mit sehr viel Fremdkapital ein gutes Rating hat, dann gehen die Agenturen erstmal davon aus, dass man die Schulden aus der Ertragskraft relativ locker bedienen kann. Anleihen werden in % angegeben, was die Bepreisung betrifft. Handelt eine Anleihe bei 100%, nennt man das "Pari". Wenn eine Anleihe unter Pari handelt, kann das daran liegen, dass Zinsen gestiegen sind. Wenn sie weit unter Pari handelt (85% oder weniger muss man genauer untersuchen), kann das bedeuten, dass der Anleihemarkt davon ausgeht, dass die Anleihe ggf. nicht bedient wird. Wird dann noch das Rating gesenkt, kann es sein, dass Bankrott eingepreist wird. Hier ist der Zeitpunkt, wo man als konservativer Investor Abstand nimmt und für einen aggressiven Investoren die Überstunden beginnen.

Anleihen findet man über eine Google-Suche, Finanzen.net ist eine gute Quelle und bei Tradingview findet man inzwischen auch zu Anleihen die Preisentwicklungen.

Wir haben nun ein solides Bild vom Unternehmen, sind aber noch nicht fertig mit der Fleißarbeit. Die letzten Aufgaben werden das Bild abrunden.

Sonstiges

Für eine ganzheitliche Analyse muss man noch ein paar weitere Faktoren einfließen lassen.

Es ist unerlässlich, sich einen Überblick über die Eigentümerstruktur zu machen. Ich habe hierzu schon einiges im ersten Artikel des Playbooks geschrieben.

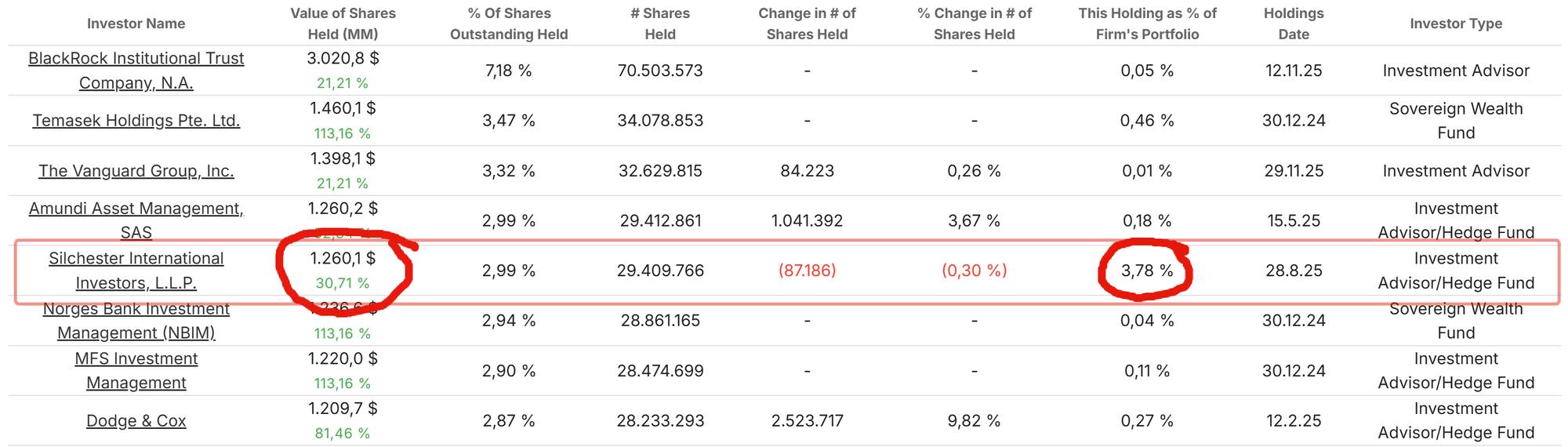

Bestimmte Hedgefonds* sind ein großer Faktor. Wenn eine Aktie scheinbar unterbewertet ist und kein Profi sich die Aktie kauft, dann ist sie womöglich zu Recht so bewertet. Einen Überblick über die Struktur liefert die Homepage des Unternehmens, in Deutschland ist man bspw. dazu verpflichtet, die größten Shareholder sofort in den Investor Relations zu listen. Bei US-Unternehmen findet man das im Proxy Statement. Die Unternehmen liefern auch einzelne Dokumente, wo es verzeichnet ist, sobald größere Blöcke gekauft wurden. Drittanbieter liefern in dem Fall auch weitreichendere Daten. TIKR Terminal nutze ich dafür, weil es international alles abdeckt. Für US-Unternehmen kann man kostenlos Whalewisdom nutzen.

*Hedgefonds in dem Zusammenhang sind für mich Fonds, die sich darauf konzentrieren, Alpha zu generieren und einen Mehrwert für ihre Anleger schaffen wollen. Es muss nicht unbedingt "Hedgefonds" in der Bezeichnung sein, das kann auch ein Konglomerat wie Berkshire Hathaway sein.

Hedgefonds sind bei mir noch eine Hausaufgabe für sich. Ich führe eine Liste mit Fonds, deren Ansatz mir gefällt. Ideal sind Strategien, die Fundamentalanalyse und Bewertung in den Vordergrund stellen, oder Fonds, die in einem bestimmten Sektor spezialisiert sind und diesen outperformen.

Es ist immer gut zu sehen, wenn eine Aktie im Distress ist und ein Hedgefonds sich nach und nach eindeckt.

(Quelle: TIKR Terminal; Silchester ist ein sehr großer Value-Fund, als die Aktie am Boden war, tauchten sie endgültig in der Top-10 der Shareholderliste bei Bayer auf)

Was ich in diesem Zusammenhang nicht gern sehe, sind größere Beteiligungen von Regierungen, oder sonstigen staatlichen Institutionen. Der Grund liegt darin, weil man zusätzlichen Druck auf das Unternehmen auswirken kann, der nicht immer im Sinne aller Stakeholder ist.

Ich recherchiere zusätzlich, in welchen Indizes das Unternehmen gelistet ist. Unter Umständen besteht die Chance, dass man aus dem Index gestrichen wird (künstlicher Verkaufsdruck kann entstehen), oder ob man ggf. die Chance hat, in einen Index aufgenommen zu werden (Kaufdruck).

Zu guter Letzt schaue ich grob ein paar Unternehmen an, die zu den Mitbewerbern zählen oder sehr ähnlich sind. Hier kann es zu Überraschungen kommen. Ich analysierte mal den ganzen Abend ein Unternehmen, was Ersatzteile für Autos verkauft. Als ich die Konkurrenz sah, verwarf ich die These, weil diese viel stärker und effektiver war, als der Lieferant.

Ich will mit der Anekdote eine der Schwächen des Ansatzes zeigen. Man kann nicht alles in den ersten Checkup oder in das Screening packen, sonst kommt man nicht zur Recherchearbeit. Die Analyse eines Unternehmens kann weh tun, wenn man viel Zeit reingesteckt hat, nur um dann mittendrin festzustellen, dass man mit einer Investition ins fallende Messer greifen würde. Aber das ist Teil des Spiels und genau dafür ist die Analyse da!

Bei sonstigen Aspekten kann man extrem skalieren. Man kann das Sentiment analysieren, indem man sich auf Social Media was über die Aktie durchliest und in den Kommentaren die Diskussionen verfolgt. Man kann bei Reddit reinschauen, ob irgendwas über das Unternehmen geschrieben wird. Es gibt Plattformen, wo sich Mitarbeiter über das Unternehmen äußern. Hilfreich können ebenso Artikel auf Seeking Alpha sein, von Autoren mit einem guten Trackrecord.

Ich kaufe mir auch Kreditkarteninformationen und lasse mir von Elon Satellitenbilder schicken, ach warte... - klar mache ich das nicht, weil ich es nicht kann - aber wichtiger Hinweis —> denke immer daran, dass diese Arbeit dir keinen Vorteil* gegen Profis, sondern Vertrauen in dein Investment bringt! Zu viel Zeit im Rabbit-Hole lohnt sich nicht.

*Über die Vorteile, die wir als kleine Investoren haben, werde ich noch einen gesonderten Artikel schreiben.

Die Sachen bezüglich Sentiment habe ich aus meinem Repertoire temporär gestrichen. Ich bin da zu anfällig, Geräusche mit Signalen zu verwechseln und habe dadurch keinen Mehrwert. Für dich kann das aber anders sein, weshalb ich wieder dazu rate, dieses Playbook als Grundstein, oder als Ergänzung für eine eigene Strategie zu nehmen, auf der man weiter aufbauen kann.

Im nächsten Artikel beenden wir die Hausaufgaben und beschäftigen uns mit der Bewertung eines Unternehmens und wie man die Zahlen analysiert und in Kontext bringt.

Checkliste: Rechercheprozess

Vorbereitung

- Lege dir ein Ordnersystem an

- öffne alle benötigten Tools für den Analyseprozess

Erster Checkup (zügig arbeiten, noch kein Rabbit-Hole)

- Homepage-Scan

- Würdige Online-Visitenkarte, oder "riecht" es nach Scam?

- Ersteindruck verschaffen (IR; Board, Produkte, Geschichte)

- Analysen von Shortsellern suchen - legitim? —> verwerfen!

- Skandale oder Gerichtsverfahren? - Versuchen einzuschätzen

- Shortquote?

- < 5% unbedenklich

- 5% - 10% Kontext einschätzen

- >10%, oder im Zweifel —> Auf Watchlist oder verwerfen

- (extrem riskant) >40% + hohe Days-to-Cover —> Shortsqueeze-Potential

- Stock Based Compensation checken

- >20% vom Umsatz, oder >33% der operativen Cashflows —> nächste Aktie

- Eigentümerstruktur —> im Zweifel passen bei konzentrierten Eigentümern

- Anzahl der Aktien - starker Anstieg? —> eher meiden

- Wirtschaftsprüfer bekannt? (nur bei sehr kleinen Unternehmen)

- Auffällige "Related Party Transactions"?

- Optional via LLM: Fußnotenscan; Starke Verwässerung durch aktienbasierte Vergütung?; Umstellung von Bilanzierungsrichtlinien?

Bestandsaufnahme (nur kurze Notizen)

- Warum ist die Aktie gefallen?

- Lief die Branche schlecht?; Lief der jeweilige Index schlecht?

- Aktuellere Ad-hoc-Meldungen prüfen

- Letzte(n) Earningscall(s) lesen oder zusammenfassen lassen

- Erörtern ob Probleme temporär und lösbar sind

- Schneller Bilanzcheck

- Blowups?

- Schulden?

- Qualität (Retained Earnings / Total Assets; Goodwill / Total Assets)

- schneller Check der GuV-Rechnung

- Margenentwicklung?

- Entwicklung von Umsatz und operativen Gewinnen

- schneller Check Cashflowstatement

- FCF (operativer Cashflow - Capex) und Net Income vergleichen (starke Abweichungen notieren - später checken)

- Entwicklung von Capex; Akquisitionen; Dividenden; Rückkäufe

Geschäftsmodell

- (kann auch als letztes analysiert werden, weil Zeitaufwand am größten)

- Ab hier etwas tiefgründiger arbeiten, aber nicht übertreiben

- Geschäftsbericht (Tipp: in LLM einlesen u. Fragen stellen)

- Beschreibung des Geschäftsmodells lesen und verstehen

- Gibt es wiederkehrende Umsätze?

- Wie groß ist das Orderbuch (Backlog)?

- Lieferkette? (Lieferantenrisiko?)

- Mitbewerber?

- Kundenkonzentration?

- Spezifische Fragen beantworten die sich ergeben (z.B. wie viele Abos werden erneuert? Wächst ein Venture sehr schnell?)

- Geschäft verstanden? Kannst du es einem 8-jährigen erklären?

- Ja? —> weiter machen

- Nein? —> tiefer graben, oder verwerfen

- Geschäft quantifizieren

- NOPAT / NTA ermitteln oder andere Quali-Metriken nutzen

- Gross Margin wachsend, stabil, schwankend oder schrumpfend?

- ggf. schon mal FCF ableiten

Unternehmen

- Proxystatement (oder normaler Geschäftsbericht bei EU)

- Vergütung gerechtfertigt?

- Bonusstruktur im Einklang mit Shareholderinteressen? (FCF; ROIC; Total Shareholder Return >>> EPS >>> adjusted Bullshit)

- Passt das Board zum Unternehmen?

- Insiderverhalten

- größere Insiderkäufe, v. a. bei Abverkäufen?

- größere Verkäufe bei hohen Aktienpreisen / Hypephasen?

- Müssen Insider vertraglich eine bestimmte Anzahl an Aktien halten?

- Red Flag: größere Verkäufe, wenn die Aktie gleichzeitig im Ausverkauf ist

- Bilanzentwicklung

- bauen sich Gewinnrücklagen nach und nach auf?

- Steigt der materielle Buchwert im Mittel an?

- Entwicklung von Schulden und Goodwill?

- Nun die Notizen aus der Bestandsaufnahme durchrecherchieren

- Cashflowstatement

- Entwicklung von Abschreibungen und Capex, wie viel Capex dient dem Wachstum und ist es angemessen?

- SBC nochmal genau prüfen und Betrag ermitteln, der sich auf das FCF auswirken wird (wird bei der Bewertung noch abgehandelt)

- Akquisitionsverhalten (Geschäftsmodell, oder erst seit neuestem?)

- Finanzierungstätigkeiten od. Schuldenmanagement prüfen

- Schuldenanalyse

- Schuldensituation darstellen (Fälligkeiten; Art der Schulden)

- Anleihen-Analyse (wenn vorhanden: Rating?; Preis?)

- Eigentümer

- Bestimmte Hedgefonds?

- Wie viel besitzen die Insider genau?

- Staatsbeteiligung?

- Sonstiges

- In welchen Indizes gelistet? (Chance auf (de-)listing?)

- Vergleich mit Mitbewerbern (Margen; Bilanzaufstellung etc.)

- Sentiment? (Soziale Medien, Seeking Alpha etc)

Bis dahin, das Abo nicht vergessen!

Phil

Letzter Artikel: Playbook #2 - Das Screening

Nächster Artikel: Playbook #4 - Die Bewertung

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß § 85 WpHG) Ich (der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.