Playbook #4 - Die Bewertung

Achtung: Die hier vorgestellte Strategie ist riskant, zeitintensiv und kann zu Verlusten führen. Die Serie baut aufeinander auf. Lies auf jeden Fall die Einleitung.

Playbook #3 - Die Hausaufgaben

Über die richtige Bewertung von Unternehmen wurden viele Bücher geschrieben. Ich habe ein paar gelesen und studiert. Umfassende Bücher sind mindestens 400 Seiten lang. Mein Lieblingsbuch über Wertermittlung ist „The Dark Side of Valuation“ von Aswath Damodaran. Es ist ein fast 800-seitiger Wälzer. Ein Meisterwerk!

Ich sitze nun an meinem Schreibtisch und überlege, wie ich dieses Thema für die Praxis herunterbreche. Dabei ist es einfacher als gedacht, denn die meiste Arbeit haben wir bereits getan. Außerdem hat Aswath Damodaran selbst diese Frage, vermutlich unabsichtlich, im Buch „Investment Valuation“ beantwortet. Dieses Werk umfasst übrigens fast 1000 Seiten. Er beschrieb umfassend, wie man eine Discounted-Cashflow-Methode aufbaut und die Komponenten herleitet. In einem Nebensatz erwähnte er, dass es ein einfaches PE-Multiple (KGV) auch getan hätte.

Bis zu dem Zeitpunkt war ich ein regelrechter Valuation-Nerd, ich wollte immer alles genau wissen und berechnen. Aber dieser Nebensatz hat etwas in mir bewirkt. Ich bin ein sehr detailverliebter Mensch und versuche möglichst akkurat zu arbeiten. Bei Aktienanalysen ist das Fluch und Segen zugleich. Wenn man in allen Facetten präzise sein will, wird man nie rechtzeitig fertig. Lässt man wichtige Details aus, läuft man in Fallen.

Doch wo treten diese Fallen meistens auf? In den Fundamentaldaten oder in der Bewertung? Doch eher in den Daten. Die Fundamentaldaten werden in den Geschäftsberichten und nicht in der Bewertung widergespiegelt. Fehler aufgrund von Oberflächlichkeit wiegen schwerer bei der Analyse des Unternehmens (lesen, rechnen, verstehen) als in der Valuation. Ist man in der Fundamentalanalyse zu oberflächlich, läuft man Gefahr danach zu viel „Schrott“ zu bewerten. Dann heißt es im Modell: Garbage in —> Garbage out.

Wo befinden wir uns jetzt?

Das Fundament (Playbook #1) sind unsere Anforderungen an ein Unternehmen. Ein Kriterium sind günstige Multiples oder Discounts auf historische Preise. Mit dem Screening (Playbook #2) schließen wir pauschal viele potentielle Fehlinvestitionen aus und konzentrieren uns bestenfalls auf mögliche Perlen. Die Hausaufgaben (Playbook #3) helfen dabei, das Geschäft zu verstehen und schützen vor weiteren Fehlgriffen. 80% der Arbeit sind damit erledigt. Unser Risiko nach unten haben wir mit der Arbeit so stark begrenzt, wie es in unserer Macht liegt.

Der positive Nebeneffekt: Wir haben mit der ganzen Vorarbeit normalerweise den Einstiegszeitpunkt schon fast gefunden. Wenn uns alles bis hierhin gefällt und uns das Risiko genehm ist, ist der Kaufzeitpunkt schon gekommen.

Bei der Wertermittlung geht es nur noch darum, das Renditepotential zu bestimmen. Zudem stellt die Berechnung in diesem Fall einen "Vernunft-Check" dar. Wenn uns das Renditepotential nach der Fundamentalanalyse nicht zusagt, müssen wir warten. Die Aktie kommt auf die Watchlist und wir wissen, wann wir kaufen können.

Dadurch, dass wir schon viel über das Unternehmen wissen, müssen wir bei der Wertermittlung auch nicht sehr präzise sein. Warren Buffett hat das mal so ausgedrückt, sinngemäß: „Man muss das genaue Gewicht eines Mannes nicht kennen, um zu wissen, dass er fettleibig ist“. Wenn wir in der Analyse bis zur Bewertung vorgedrungen sind, wissen wir, dass das Unternehmen „fett“ ist. Wir müssen nur noch eine Spanne angeben, wie viel Wert es ungefähr ist.

Und das ist kein Hexenwerk!

Pragmatismus und Shortcuts

Ich mache es dir leicht. Wenn du irgendwelche Bewertungsmethoden benutzt und damit zufrieden bist, mach das weiter! In diesem Artikel werde ich keinen Ansatz kritisieren. Jeder Ansatz hat eine Daseinsberechtigung sowie Stärken und Schwächen.

Wenn du keine derartigen Verfahren kennst und zügig prüfen willst, ob deine Hausaufgaben es wert waren - anbei ein paar schnelle, dreckige Techniken, wie man den Intrinsic Value ermittelt:

1) FCF abdiskontieren ohne DCF-Tabelle

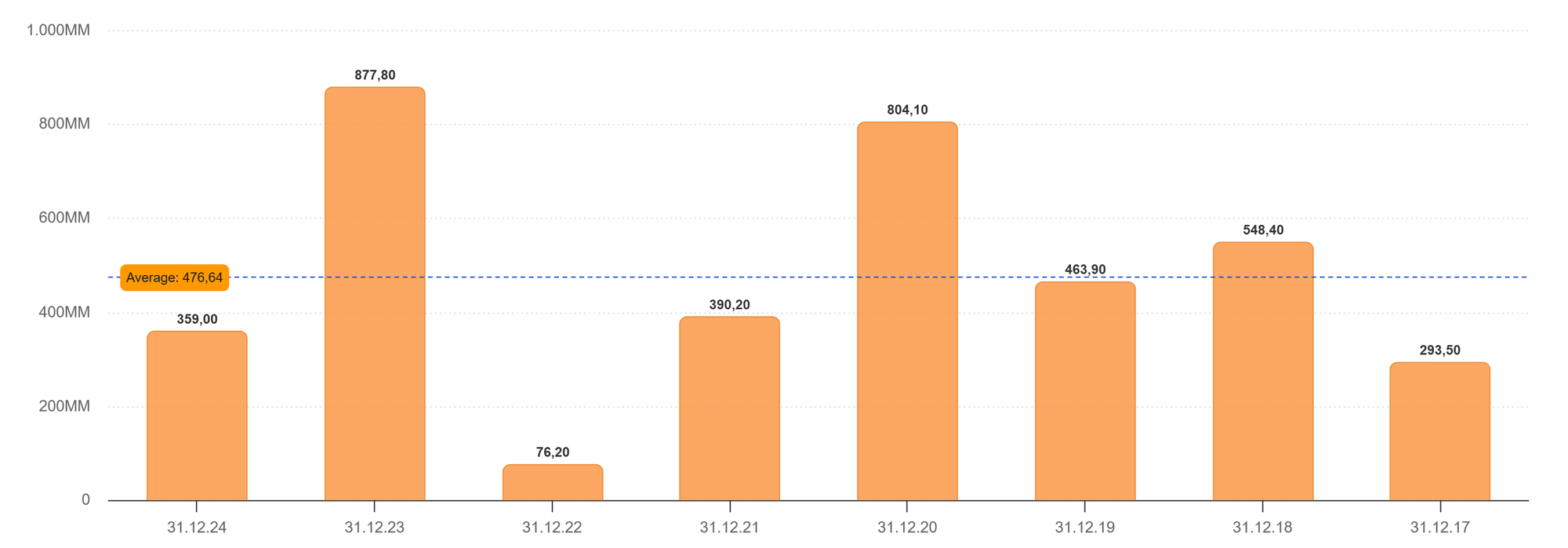

Im Screenshot sieht man den FCF der letzten 8 Jahre für die Firma SEB SA. Der Durchschnitt liegt bei 470 Millionen Euro. Unsere Fleißarbeit zum Unternehmen hat ergeben, dass man im Schnitt problemlos weiterhin 400 Millionen Euro an FCF generieren wird. Viele qualitative Faktoren sprechen dafür. Des Weiteren haben ein paar Insider gekauft und einer unserer Lieblingshedgefonds ist inzwischen der zweitgrößte Shareholder. Pro Aktie beläuft sich der FCF bei ca. 7,30 Euro bei 55 Millionen Aktien.

Eine gängige Formel, den Intrinsic Value zu bemessen ist:

Present Value = FCF / d – g

Dabei ist:

FCF = Free Cashflow

d = Discount-Rate

g = Growth-Rate

Die Discount-Rate ist, stark vereinfacht, unsere Renditeerwartung. Als Renditeerwartung nehme ich pauschal 10%. Der Grund: Aktien liefern im langjährigen Mittel 6-8%. Würde man mit 8% abdiskontieren, wäre man zu aggressiv. Ich denke man sollte schon etwas Margin of Error inkludieren, weil es sich um Einzelaktien handelt. Zinst man mit mehr als 10% ab, läuft man Gefahr zu konservativ zu rechnen und kauft keine Aktien. 10% sind ein solider Richtwert. Das "g" vernachlässigen wir der Einfachheit halber sofort und setzen Wachstum gedanklich auf Null. Das macht die Berechnung auch etwas konservativer (was nur konservativ ist, wenn das tatsächliche Wachstum positiv ist).

Dann wären wir bei:

PV = FCF / d

Für SEB:

PV = 7,30 Euro / 0,1

PV = 73 Euro pro Aktie.

Die Aktie handelt bei 50 Euro, das sind fast 50% Margin of Safety.

Der eigentliche Shortcut liegt aber darin, einfach FCF x 10 zu nehmen. Es kommt das gleiche raus und ist leichter zu merken. Machen wir aus PV noch IV (Intrinsic Value) ist unsere Formel fertig:

IV = FCF x 10

Dreckig, oder? Aber wen interessiert es? Die Methode funktioniert für Cashflow-starke Unternehmen, die nicht mehr großartig wachsen. Bei Unternehmen, die moderat wachsen, würde ich mit der Variante keinen Discount verlangen. Bei einem operativen Wachstum von 10 %+ und einem Kurs von ca. 70 Euro würde ich das Unternehmen kaufen und das Wachstum "on top" bekommen.

An dieser Stelle prüfe ich noch kurz, ob die Aktie mal höher bewertet war oder ob sie chronisch günstig ist. SEB SA wurde in den letzten 8 Jahren im Schnitt für 15x FCF gehandelt, womit wir im Deep-Value-Territorium sind.

2) „Ein KGV-Multiple macht es auch“

Nehmen wir an, die Firma wächst. Ende 2024 habe ich ASML in der Form eingeschätzt und gekauft. ASML notierte dort bei ca. 600 Euro pro Aktie. Das KGV* lag bei rund 25x (ca. 24 Euro Gewinn pro Aktie - EPS), historisch günstig. Die Hausaufgaben haben ergeben, dass ASML stark wächst und einen starken Burggraben hat. Dafür darf man einen Aufpreis zahlen. Unser 10 x FCF-Shortcut funktioniert hier nicht. Ich teilte die Konsensmeinung der Analysten, dass ASML in 4 Jahren ca. 40 Euro EPS schafft. Das langjährige Durchschnittsverhältnis liegt bei 29x. Nehmen wir ein konservatives Multiple von 25x für 2028, dann sollte die Aktie in 4 Jahren (Stand Ende 2024) bei 25 x 40 Euro = 1.000 Euro liegen. Das sind 14% erwartete Rendite pro Jahr. Es wäre auch keine übertrieben ambitionierte Annahme, wenn die Aktie zu dem Zeitpunkt im historischen Mittel bei 29x KGV handelt, was ein IV von 1.160 Euro pro Aktie bedeuten würde. 18% erwartete Rendite p. a. – sexy, bei einem risikoarmen Geschäftsmodell.

Thank you Mr. Damodaran!

*Ich nehme ungern das KGV als Bewertungskriterium, weil es oft irreführend ist. Bei starken Unternehmen, wo FCF und Net-Income sich aber nicht stark unterscheiden, ist die Metrik brauchbar.

Achtung: „Kurz und schmutzig“ funktioniert wirklich nur, wenn du deine Hausaufgaben vernünftig machst. Man kann sich damit nämlich fast jede Aktie schönrechnen. Mit der ersten Herangehensweise hat man einen konservativen Richtwert. Mit der zweiten Methode berechnet man, wann die Aktie zur Perfektion bepreist ist. Diese Ansätze liefern bewertungstechnische Ausstiegszeitpunkte, nicht mehr und nicht weniger. Sie dienen der Abkürzung. Wenn man ein Wertpapier vollumfänglich analysiert, ist die Bewertung ein unabhängiges Prüfkriterium - hier liegt eine unserer Schwächen.

Shortcuts bei der der Bestimmung des Wertes zu nutzen, finde ich nicht mehr so verwerflich, wie ich es lange Zeit tat. Aber da ist dann dieses komische Gefühl im Bauch, wenn ich das so mache. Um ein Extra an „Conviction“ in die Position zu bekommen, gehe ich in der Praxis präziser ran.

Für diese Präzision ist aber kein Platz in diesem Artikel. Es würde den Rahmen sprengen. Ich werde in Zukunft einige Artikel zu Bewertungsstrategien schreiben und im Blog ohnehin meine Aktienanalysen mit Einschätzungen erstellen, die tiefgehender sind.

Verpasse diese Artikel nicht und abonniere den Blog. Dann verschwinden auch solche Banner und hast einen besseren Lesefluss. Kostenlos, jederzeit kündbar.

Bewertungstechniken für gängige Investitionen

Sollte dir „kurz und schmutzig“ nicht gefallen, bitte ich dich also um Geduld. In diesem Blog wird es meistens um bestimmte Arten von Unternehmen gehen. Es sind Firmen, die man nach objektiven Standards einschätzen kann. Ich gehe im Anschluss auf bestimmte Situationen und jeweilige Bewertungsmethoden ein, die sich am besten eignen. Gleichzeitig versuche ich auf ein paar Fallstricke einzugehen, damit du nicht den falschen Ansatz in bestimmten Situationen anwendest.

Sobald der entsprechende Artikel dazu erschienen ist, informiere ich dich, falls du den Blog abonniert hast. Bis dahin kannst du, bei Interesse, im Selbststudium arbeiten. Im Netz gibt es zu allen Methoden solide Artikel.

Zykliker

Unternehmen, die von bestimmten äußeren Faktoren (Rohstoffpreise, Konjunktur, Capex-Zyklen usw.) abhängig sind und sich preislich entsprechend bewegen, nennt man „Zykliker“. Geht man Zykliker richtig an, winken nette Gewinne.

Es gibt zwei einfache Wege, sie zu bewerten:

- Langjährigen Durchschnitt von Gewinnen nehmen und mit einem vertretbaren Multiplikator (bspw. ein KGV 15) die Upside ermitteln – die zweite Methode von oben

- Bei starken Bilanzen und stabilen Vermögenswerten ist der materielle Buchwert eine sehr verlässliche Basis, den Intrinsic Value abzuleiten.

Bei Zyklikern sind Metriken, die auf Gewinne des letzten Geschäftsjahres ausgelegt sind, völlig unbrauchbar (P/E, P/FCF etc.). Oft ist es so, dass ein Zykliker mit einem geringen Gewinnmultiplikator erst recht überbewertet ist. Das liegt daran, dass das Unternehmen am Höhepunkt des Zyklus ist. Der Markt nimmt die kommenden Gewinnrückgänge vorweg, daher fällt der Kurs schon, während die Gewinne noch rekordverdächtig aussehen - die Bewertung wirkt billig. Man kann in dem Fall also nicht sagen: „wir haben 10 Euro EPS, das KGV liegt bei 5. Die Aktie ist bei 50 Euro am Allzeithoch. Das durchschnittliche Multiple liegt bei 20x, also ist die Aktie 200 Euro wert!“.

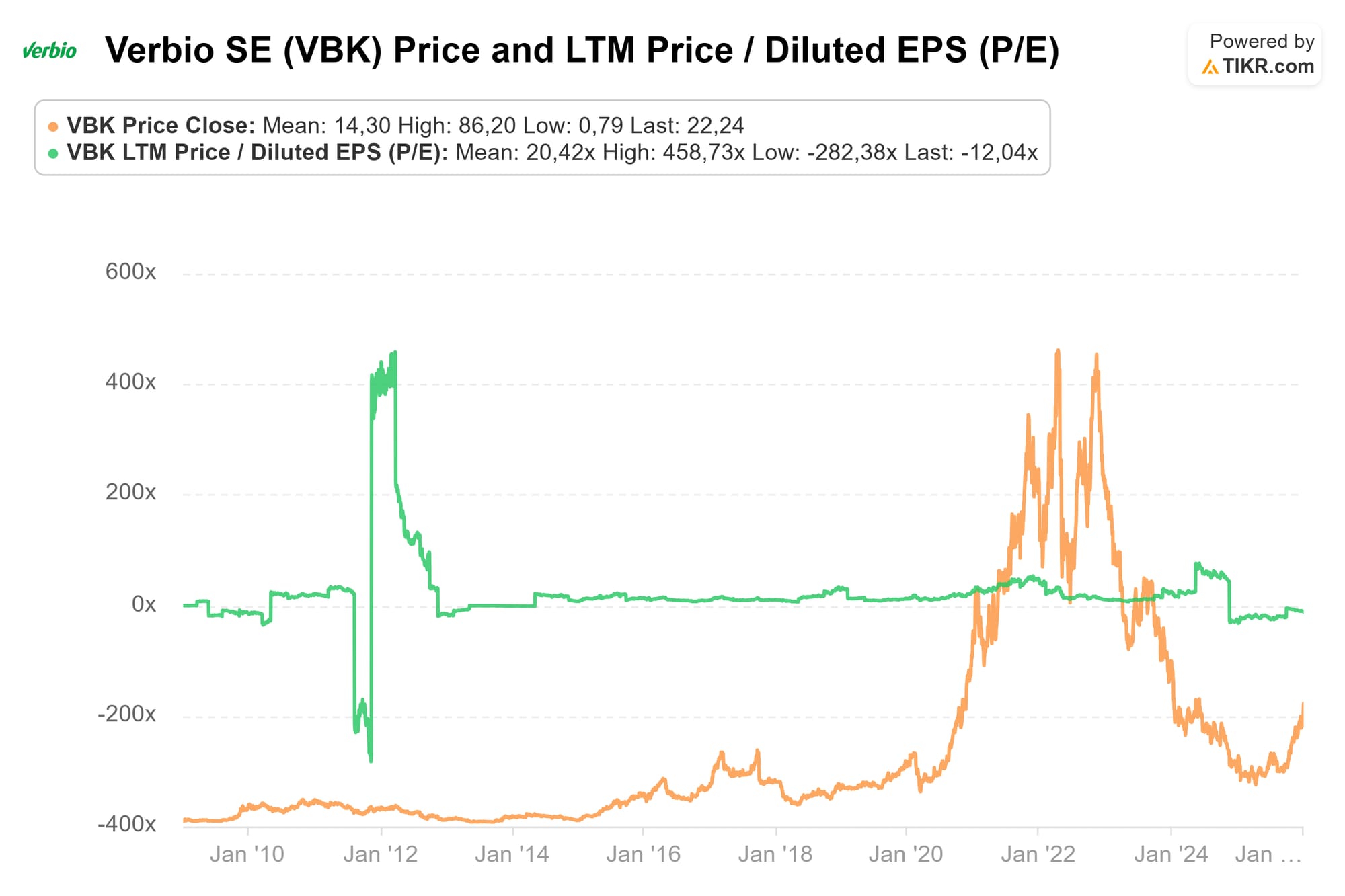

(Verbio ist ein starker Zykliker - das KGV ist unbrauchbar)

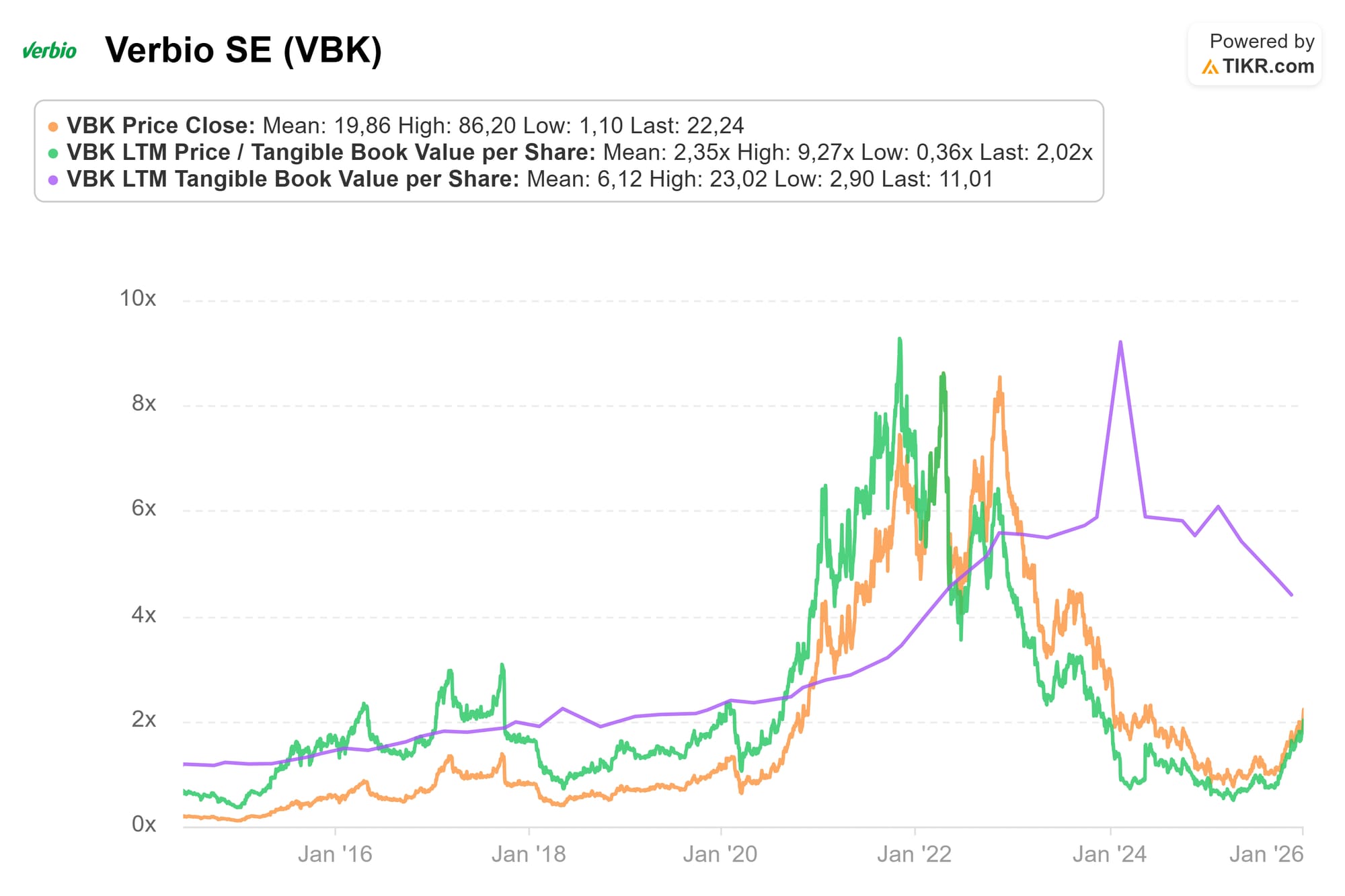

(materieller Buchwert ist auf lange Sicht verlässlich – passen wir den Buchwert konservativ auf 10 Euro an und sehen 2,3x P/tB als unseren IV ist die Aktie inzwischen wieder fair bewertet bei 23 Euro)

Persönlich kalkuliere ich Zykliker immer über den materiellen Buchwert. Schwankt er wenig, oder steigt langfristig, ist das ein Zeichen dafür, dass die Firma die Bilanz im Griff hat. Wir haben damit eine kalkulierbare und geschützte Downside. Verbio ist ein hervorragendes Beispiel dafür. Massive Investitionen, gefolgt von großen Abschreibungen und von makroökonomischem Gegenwind aus allen Richtungen. Der perfekte Sturm. Gewinne brachen so sehr ein, dass man unprofitabel wurde. Berechnungen wurden schwer, eine stabile Bilanz, mit frischen Sachanlagen, war der letzte Anker.

Mit Zyklikern werden wir es hier oft zu tun haben. Typisch zyklische Branchen sind:

- Automobilindustrie und ihre Zulieferer

- Halbleiter & Technologie Hardware

- Chemie & Rohstoffe

- Tourismus & z.T. Luxusgüter

- Bau & Maschinenbau

Billige FCF-Maschinen

Diese Unternehmen kann man fast mit zu den Zyklikern zählen. Es handelt sich um Firmen, die viel Cash generieren, aber in irgendeiner Form „hässlich“ sind. Skandal-Firmen, gescheiterte Übernahmen, generelle Unsicherheiten. Es sind häufig auch Firmen, die mal als Wachstumsfirmen galten und nun „Value-Titel“ sind, oder Dividendenaristokraten, die mal ein Jahr aussetzen mussten.

Wie bewerten?

- Kurz und schmutzig: Fair Value = 10x FCF, oder 15x FCF, wenn sie noch wachsen

- Discounted-Cashflow-Methode (DCF) auf 5 Jahre, max. 2% Growth-Rate

- Enterprise Value und zukünftige FCF einschätzen

Eines meiner Lieblingsfelder. Zu dieser Art von Firmen wird es viele Analysen geben. Ich bevorzuge in dem Fall letzteren Ansatz – darüber schreibe ich noch einen extra Artikel, für alle die mehr Zeit haben.

Wonderfuls

„Wonderful Business“ nach Buffett oder “Compounder” sind für viele schwer zu bewerten. Für mich ist es eher schwer zu analysieren, ob es wirklich „wonderful“ ist, oder ob die Zeit langsam gelaufen ist. Ergeben unsere Hausaufgaben aber, dass es sich um ein solches Geschäft handelt, kann man folgendermaßen vorgehen:

- Obige Multiple Methode (ASML-Beispiel)

- DCF min. 10 Jahre

- Reverse-DCF als “Sanity Check” – dazu was am Ende des Artikels

Dadurch, dass alle Verfahren sehr schnell gehen, wende ich alle an. Für die DCF habe ich eine sehr simple DCF-Tabelle*. Das liegt daran, dass DCF-Methoden sehr eingabeempfindlich sind. Wenn man einen Faktor minimal anpasst, kann sich das Ergebnis rapide in eine andere Richtung ändern. Das ist der Grund, warum ich DCF-Methoden nur selten nutze.

*DCF-Kalkulationen werden oft verwendet und man findet zuhauf Vorlagen und Anleitungen im Netz.

Schwerer zu bewertende Unternehmen

Durch meinen Screeningprozess bekomme ich verschiedenste Situationen ins Visier. Mit oben genannten Techniken kommt man sehr weit. Schwierig wird es bei REITs, Banken, Versicherungen, unprofitablen Firmen sowie Sondersituationen, wie Firmen im krassen Distress.

Ich reiße die Themen hier nur an, denn sie erfordern komplexere Herangehensweisen und damit komplexere Erklärungen (sie füllen die meisten Seiten in den Büchern von Damodaran).

REITs kaufen, verwalten und vermieten Immobilien. Den Assets (Immos) einen Wert beizumessen, ist essentiell. Europäische REITS müssen genaue Angaben zur Taxierung ihrer Assets machen, was es einfacher macht sie zu bewerten. Mit dem NDV (Net Disposal Value) wird ein Liquidationsszenario abgebildet, was eine Art Floor-Price ausdrückt. Ein rationaler intrinsischer Wert der Assets wird über die NTA (Net Tangible Assets) abgebildet. Eine aggressivere Wertermittlung stellt das NRV (Net Reinstatement Value) dar. Damit wird ein Wert kalkuliert, der die Kosten eines kompletten Neuaufbaus des Unternehmens (einschließlich Goodwill, Erwerbsnebenkosten, immaterielle Werte) einbezieht. Zieht man die Miete heran, nutzt man AFFO (Adjusted Funds From Operations) als Bewertungsgrundlage, was ähnlich wie P/FCF, oder KGV funktioniert.

Banken und Versicherungen bilanzieren etwas anders. Wenn eine Bank Schulden bilanziert, muss man beachten, dass die Bank diese Schulden gekauft haben kann und daraus Finanzprodukte gemacht hat. Diese Position ist, stark vereinfacht, eigentlich als Vorratsvermögen (Inventar) zu werten. Damit sehen Bilanzen von Banken und Versicherungen oft sehr gebläht aus. Trotzdem bewertet man sie am besten mit Hilfe ihres Buchwerts. Für eine Margin of Safety schaue ich mir immer die CET 1 - Ratio an und ermittle Eigenkapital / Gesamtvermögen (je höher, desto sicherer die Bilanz – Banken haben oft nur 5 – 8%, Versicherungen meistens mehr).

Unprofitable Unternehmen

Bei unprofitablen Unternehmen muss man zwischen sterbenden und wachsenden unterscheiden. Bei wachsenden Firmen kann man simpel mit dem Multiple P/Sales, oder EV/Sales rechnen. Man kann auch versuchen herzuleiten, wie viel FCF im Jahr n + X generiert wird, nimmt wieder ein gerechtfertigtes Multiple und diskontiert nach heute hin ab.

Beispiel:

Anfang 2024 investierte ich in die Auto1 Group SE. „Ralf Schumacher?“; „Du willst wissen wie viel dein Auto wert ist?“ – Ja, das ist das Unternehmen, das dahintersteckt. Die Aktie wurde absolut niedergeprügelt, nachdem die (sowieso volatile) Wachstumsstory bröckelte. Die Bilanz war stark, wurde nahe Buchwert gehandelt, der CEO und Gründer deckte sich massiv mit Aktien am freien Markt ein. Nachdem ich schon mit Carvana einen netten Erfolg (Einkauf Ende 2022) feierte, kannte ich mich wenigstens ein bisschen mit derartigen Geschäftsmodellen aus. Ich lag bei Carvana insofern richtig, dass ich eine 5% FCF-Marge prognostizierte. Diese nutzte ich auch für Auto1.

Der Umsatz von Auto1 lag bei ca. 5 Milliarden Euro zu meinem Kaufzeitpunkt. Das Geschäftsmodell zielt darauf ab, Europas größter Onlinehändler für Gebrauchtwagen zu werden. Alles passte, Namenswahl der Plattformen, Werbeoffensiven, disruptives Geschäftsmodell.

Ich ging davon aus, dass man unter diesen Voraussetzungen, konservativ, in 5 Jahren den Umsatz verdoppeln wird. Wenn die Firma mit 5% FCF-Marge profitabel sein sollte, ist ein Multiple von 15x gerechtfertigt. Man kann sogar noch höher ansetzen, weil wir es mit einer stark wachsenden Branche zu tun haben. Das wäre eine Marktkapitalisierung von 7,5 Milliarden. Die Aktie handelte damals bei unter 4 Euro, was einer Marktkapitalisierung von ca. 800 Millionen Euro entsprach. Unter diesen Annahmen wäre das eine abdiskontierte Rendite von über 50% pro Jahr. Ich kaufte. Es gab eine „Gewinnüberraschung“ nach der anderen und ich strich relativ schnell >200% Rendite ein. Den weiteren Teil der Rendite habe ich leider verpasst, da ich mein Portfolio umschichtete und die Aktie im neuen Depot keinen Platz mehr fand.

Es gibt auch die andere Art unprofitabler Unternehmen, die Sterbenden. Ich lasse davon meistens die Finger. Es kreisen in der Regel genug Geier mit Armeen von Insolvenzrechtlern um diese Firmen. Sie können aber interessante „Asset-Plays“ sein. In dem Fall muss man konservativ den Liquidationswert im Fire-Sale-Szenario ermitteln. Das macht man mit der guten alten NCAV- (Net Current Asset Value) oder der NNWC-Methode (Net Net Working Capital).

Reverse-DCF und DCF

Eine interessante Herangehensweise an die Wertermittlung einer Aktie ist die sogenannte „Reverse-DCF-Methode“.

In der Theorie ist der intrinsische Wert eines Unternehmens die Summe aller zukünftigen Cashflows, in die Gegenwart diskontiert.

IV = ∑ Cashflow / (1+r)^t

(r = Diskontierungssatz; t = Anzahl der Jahre)

Es fehlt noch das „g“ (Growth-Rate) in der Formel. Das korrekt unterzubringen, würde die Formel für die spätere Veranschaulichung zu kompliziert machen. Wir werden es aber nutzen, denn es wird ohnehin in jeder DCF-Tabelle verlangt anzugeben.

Eine typische DCF-Berechnung nutzt man so, dass man bestimmte Faktoren eingibt, um den inneren Wert einer Aktie zu ermitteln. Diese Faktoren liegen entweder in der Zukunft oder sind Schätzwerte.

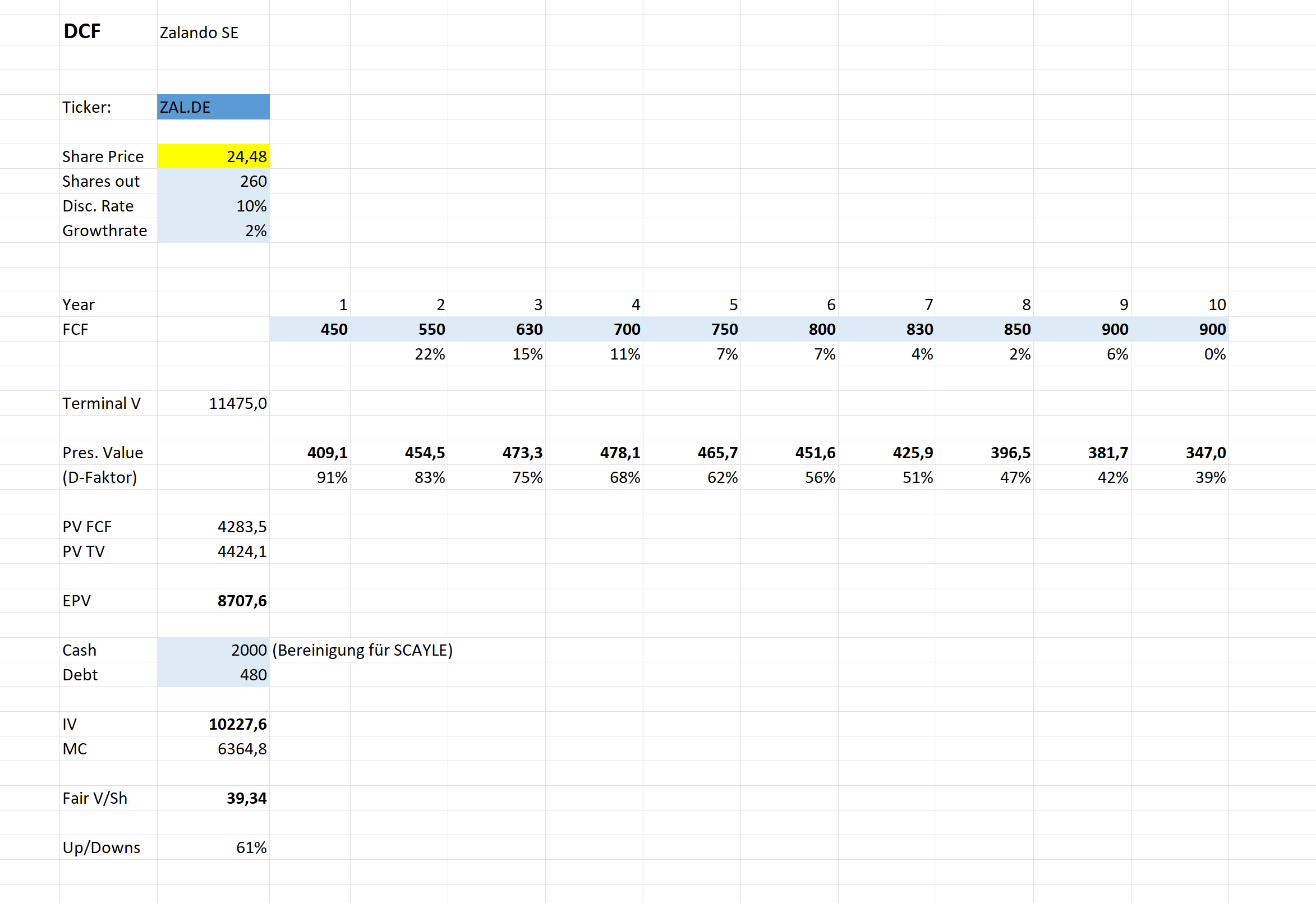

So nutze ich eine DCF-Methode. Etwas komplexer als in der Formel, aber überschaubar (es gibt weit Schlimmeres)

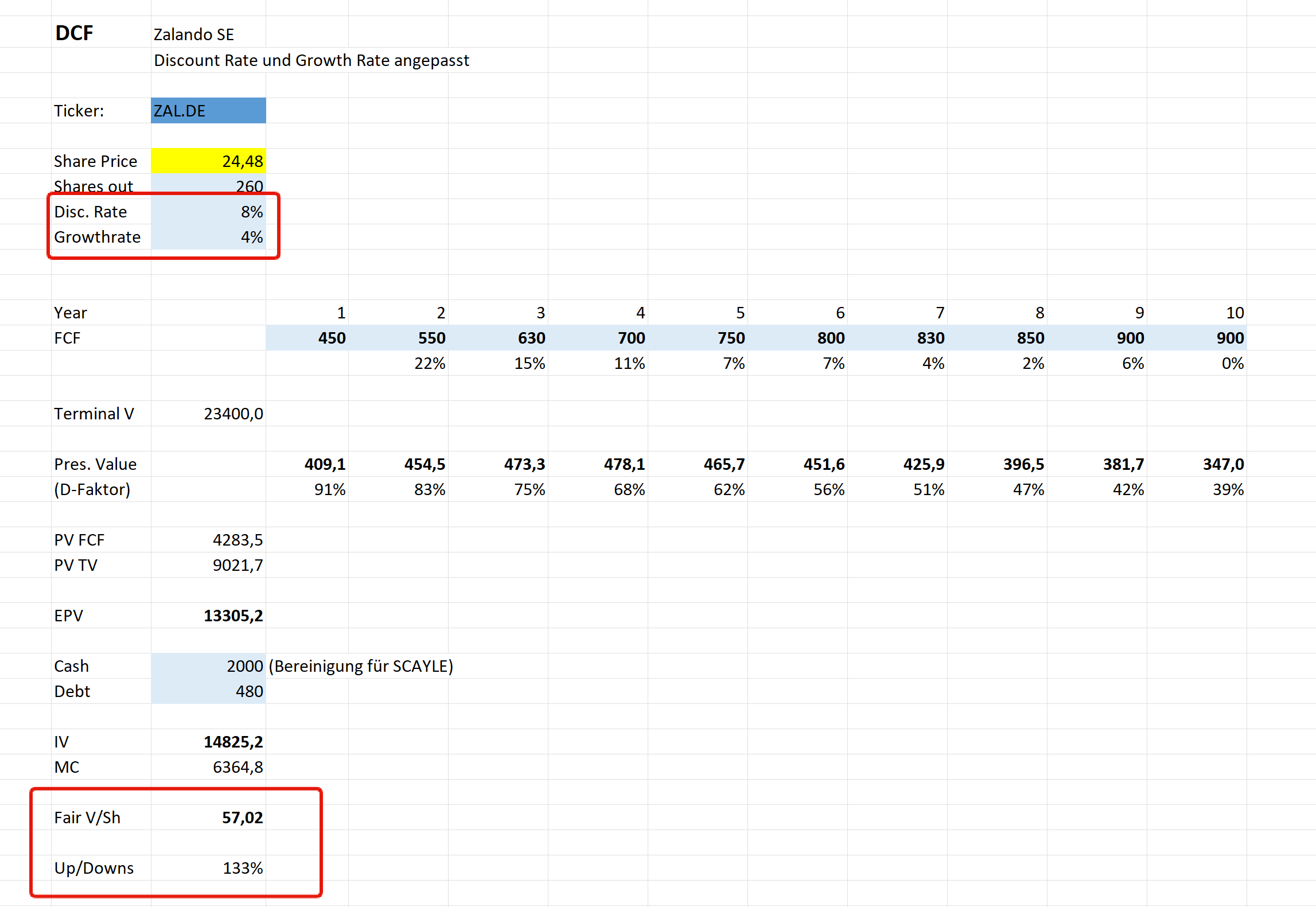

Das Problem an einer DCF ist, dass sie sehr empfindlich sein kann, wenn man die Eingaben ändert. Unternehmen mit stabilen Cashflows sind dafür weniger anfällig. Je mehr Wachstum im Spiel ist und je weiter das Wachstum in der Zukunft liegt, desto empfindlicher (und unbrauchbarer) wird die DCF.

(Ich habe für das Beispiel die Discount-Rate herabgesetzt und die Wachstumsrate erhöht. Das ist schon ein erheblicher Unterschied. Man kann sich schnell jede Aktie schönrechnen).

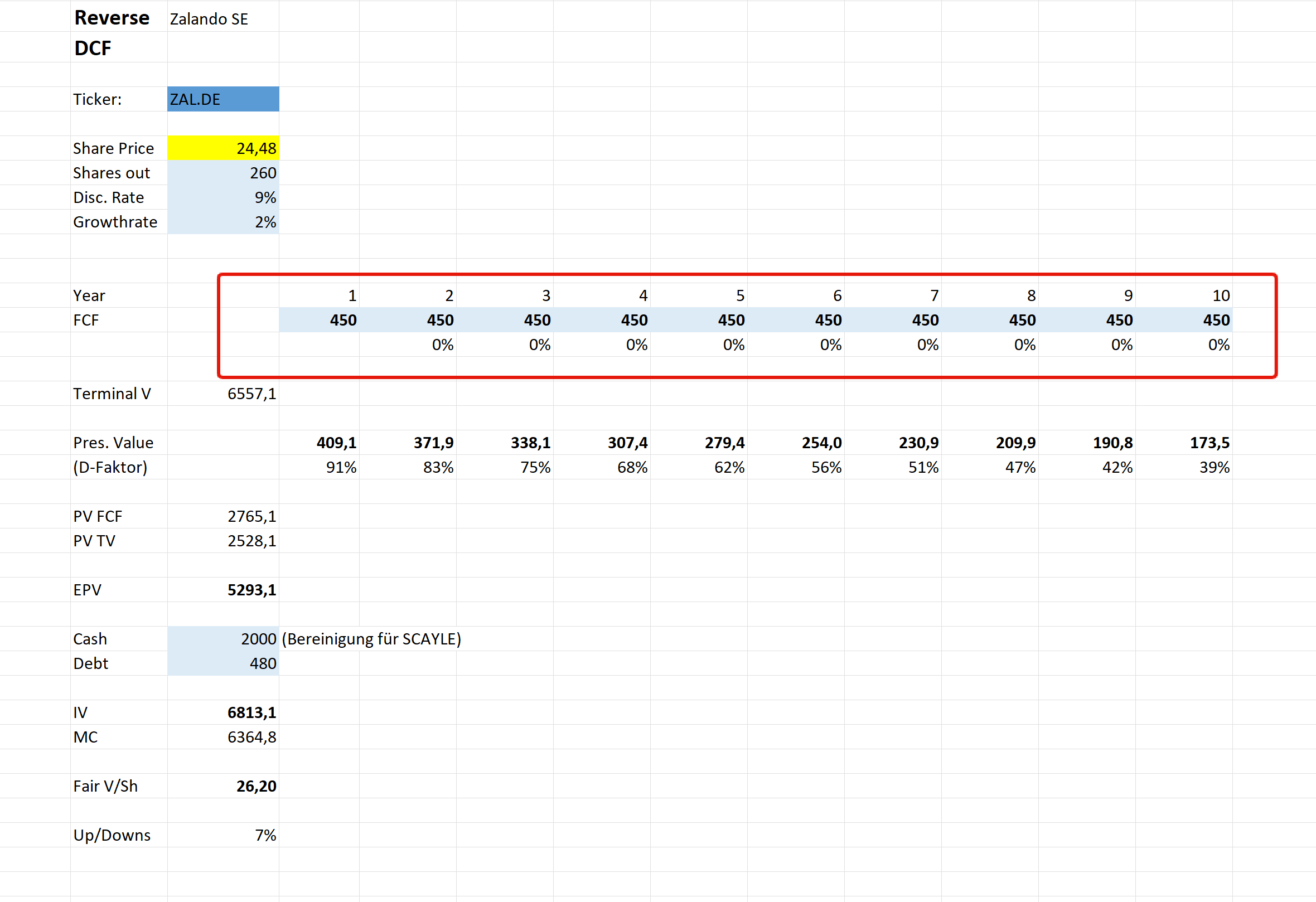

Man kann die DCF aber auch umgekehrt nutzen. Das spielt auch gut mit der Strategie aus dem Playbook zusammen. Anstatt mit der Frage „Wie viel ist das Unternehmen, basierend auf meinen Annahmen, wert?“ an das Modell heranzugehen, kann man fragen „Was erwartet der Markt vom Unternehmen?“.

Um in der Formel zu bleiben, nehmen wir an, dass wir in der normalen Version den IV ermitteln wollen. Wir benötigen dafür Annahmen über den Cashflow* und einen adäquaten Diskontierungssatz (ich nehme der Einfachheit halber 9% - 10%).

*das ist ein Ratespiel, man kann Annahmen von Analysten nehmen, aber die sind genauso gut, wie deine Annahmen.

Bei der Reverse-DCF-Methode ist der IV schon gegeben. Er ist der momentane Preis der Aktie.

Im Beispiel Zalando haben wir dann folgende Formel:

24,48 = ∑ Cashflow / (1+r)^t

Für die Anwendung müssen wir etwas nach der Marktbewertung gehen und dürfen nicht einfach zufällig unsere Ansprüche in die Formel bringen, wenn wir „r“ ermitteln wollen. 9 – 10% sind aber angemessen und werden sicher auch von Analysten herangezogen.

Wenn deine DCF-Tabelle mit einer Wachstumsrate arbeiten sollte (wäre schon ganz gut bzw. ist normalerweise Standard), dann würde ich die bei 2% ansetzen. Die Growth-Rate bezieht sich bei längeren DCF-Modellen auf ewiges Wachstum. In dem Fall nehme ich fast immer 2%, weil irgendwann jede Firma nur noch mit der Inflation wächst.

Für die Reverse-DCF suchen wir im Netz, oder beim LLM unseres Vertrauens, nach den Werten r und g (also 9% und 2%). Nun bestücken wir die Formel so lange mit Annahmen über das FCF, bis der heutige Preis dort steht.

Anmerkung: ursprünglich hat man die Formel nach der implizierten Wachstumsrate (g) aufgelöst. Man wollte wissen, wie sehr die Firma wachsen muss, damit der Preis gerechtfertigt ist. Ich finde meine Lösung aber praxisnäher bzw. sind pure Zahlen greifbarer als eine abstrakte "implizierte Wachstumsrate".

Der Markt preist momentan ein, dass Zalando die nächsten 10 Jahre nicht mehr wachsen wird (Zur Info: die Growth-Rate bezieht sich immer auf die Unendlichkeit nach dem letzten Jahr in der DCF).

Was soll man jetzt damit anfangen?

Wenn unsere Hausaufgaben ergeben haben, dass das Unternehmen diese Erwartungen locker schafft, oder übertreffen kann, haben wir womöglich eine Unterbewertung. Ich nutze die Reverse-DCF auch ganz gern bei scheinbar hoch bepreisten Unternehmen, um zu prüfen, was der Markt erwartet. Hierfür erweitere ich die Jahreszahl aber gern auf 20 Jahre, um zu sehen wie viel FCF erst ab 10 Jahren generiert werden soll. Das ist aber Stoff für einen eigenen Artikel.

Das war es zum Thema Bewertung für das Playbook. Keep it simple!

Bis dahin, das Abo nicht vergessen!

Phil

Letzter Artikel: Playbook #3 - Die Hausaufgaben

Nächster Artikel: Playbook #5 (erscheint bald)

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß §85 WpHG) Ich (Der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.