Playbook #5 - Der Plan

Achtung: Die hier vorgestellte Strategie ist riskant, zeitintensiv und kann zu Verlusten führen. Die Serie baut aufeinander auf. Lies auf jeden Fall die Einleitung.

Playbook #3 - Die Hausaufgaben

Es ist soweit. Du hast mit dem Screening eine Hand voll Aktien zum Analysieren gefunden. Während des Analyseprozesses hast du die Anzahl weiter eingegrenzt, dein erstes gelistetes Unternehmen analysiert und bewertet. Was nun? Ein Plan muss her! Bevor du aber entscheidest, ob und wie viel du kaufst, solltest du noch eine kurze These verfassen.

Die These

Ich verfasse zu jeder Investition eine kurze Investitionsthese. Innerhalb des Analyseprozesses sind einige Notizen angefallen, die es zu bündeln gilt. Ziel ist ein Text, der den Investitionsfall kurz erklärt. Ich löse das mit Stichpunkten. Hier ein Beispiel:

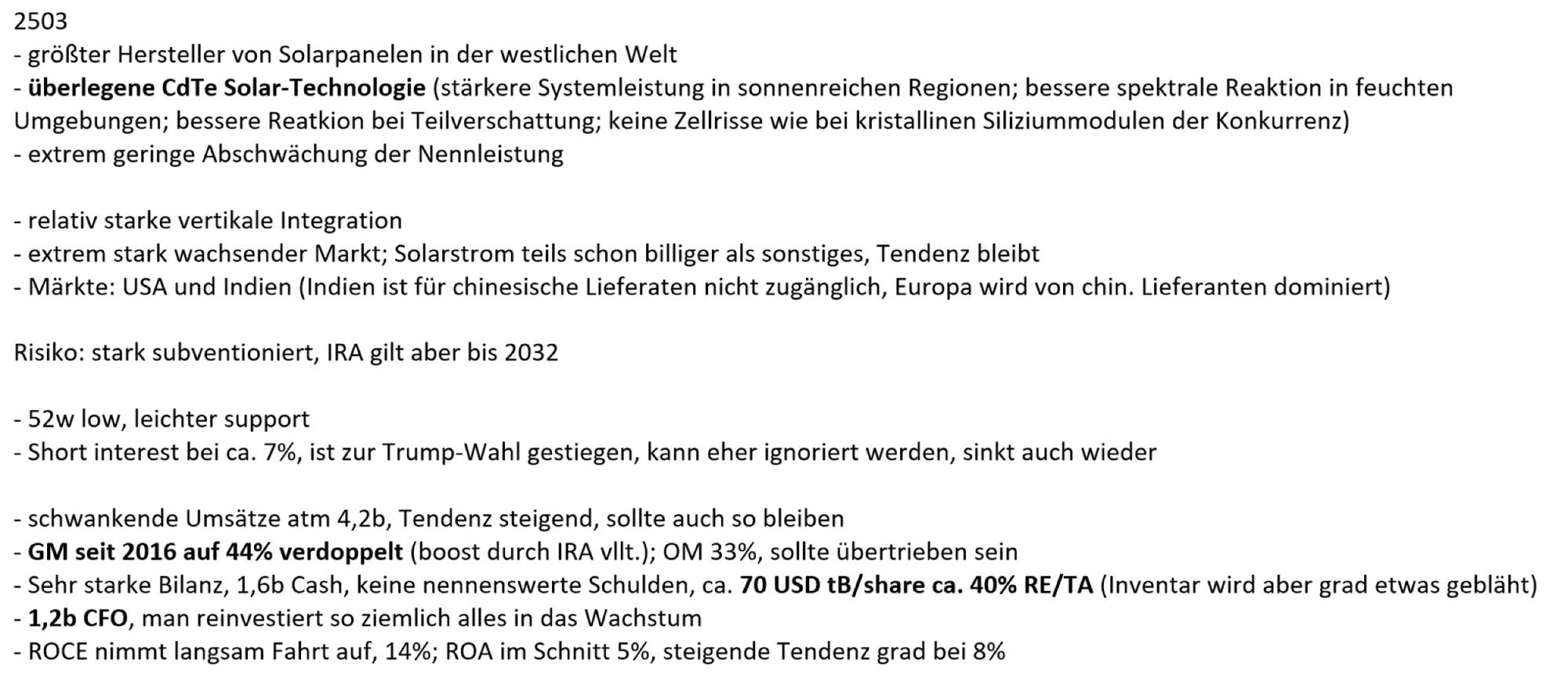

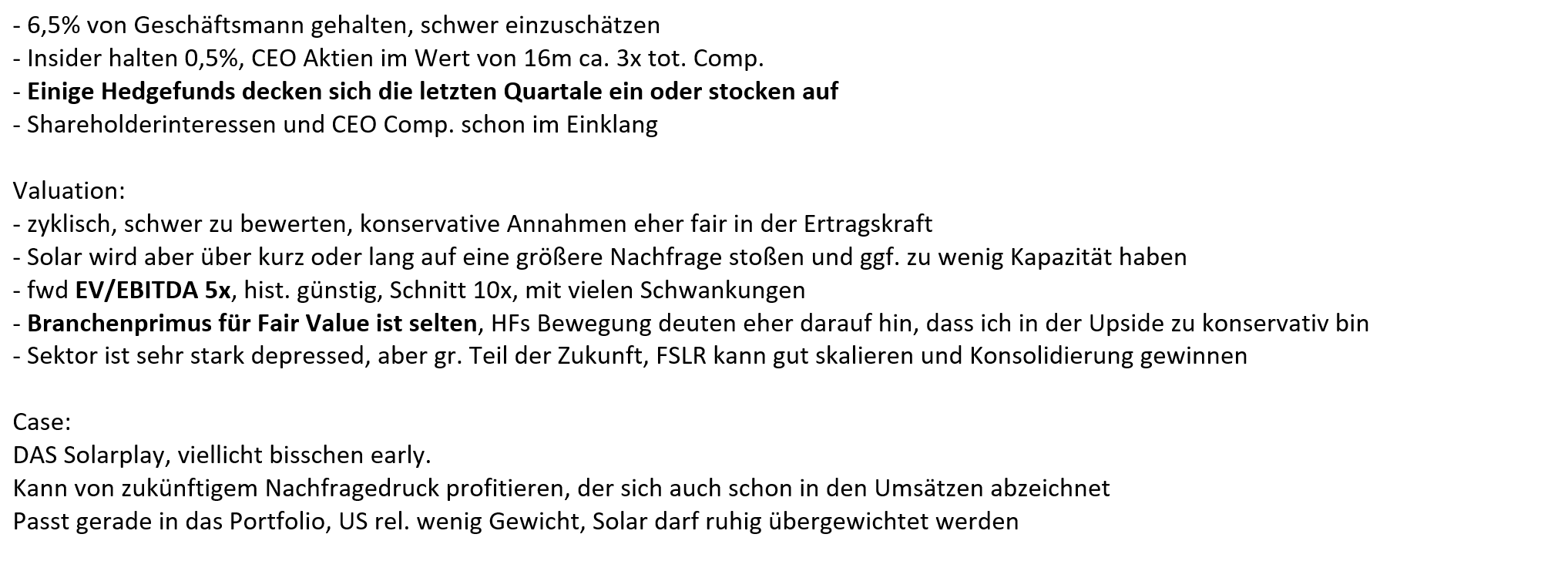

First Solar, März 2025 (wichtige Eckdaten - Preis pro Aktie; Marktkapitalisierung; Bewertung; wichtige Fundamentaldaten - gibt mir mein System wieder, wenn die nicht sofort griffbereit sind, gehören die in die These); der Titel stand bei ca. 120 USD und 13 Mrd. Marktkapitalisierung, als ich ihn bewertet habe:

Anmerkung: Ich weiß, dass die Screenshots ziemlich klein aussehen. Wenn ich sie vergrößere, sieht das überwältigend aus und verschlechtert den Lesefluss ggf. Klicke einfach drauf und es wird größer. In der mobilen Version kann man durch Auseinanderziehen vergrößern. Klicke oben auf das "x". Klickt man aus Gewohnheit (wie ich) unten auf den "Zurück-Pfeil" ist der Artikel geschlossen.

Die These sollte kurz sein, weil sie einen wichtigen Zweck erfüllt. Sie dient als Erinnerungsstütze. Ich habe oft den Fall, dass ich überlegen muss, ob die Aktie ausgetauscht werden soll, damit mein Portfolio nicht zu viele Positionen enthält. In dem Fall will ich kein Video von mir anschauen, oder einen meiner Artikel lesen. Ich versuche das immer so kurz wie möglich, aber so ausführlich wie nötig zu verfassen. Mache es am besten so, dass du innerhalb der Checkliste aus den Hausaufgaben arbeitest und jeden relevanten Eckpunkt in einen Stichpunkt bringst, danach die Bewertung, fertig.

Ein weiterer Zweck ist, dass man in einer Marktpanik einen kühlen Kopf behält. Man hat immer noch einen Anteil an einem Unternehmen und die Informationen in den Stichpunkten können dabei helfen, nicht in Panik zu verkaufen.

Während der Arbeit in der Recherche ist es auch sinnvoll, sich viele Screenshots zu machen und sie in eine Tabelle zu bringen, damit man immer schnell einen Überblick hat. Für schnelle Screenshots, die man sofort kopieren und per Strg + V in Excel bringen kann, nutze ich den Dienst Gyazo.

Anmerkung: Ich fette wichtige Punkte in meiner Ausarbeitung. Das hilft beim Überfliegen und spart Zeit, wenn es mal schneller gehen muss. Man kann auch die These in Word schreiben und farbliche Markierungen verwenden (rot = riskant, grün = positiv etc.) und sie in Excel als Screenshot abbilden, um alles beieinander zu haben.

Beispiele, wie meine Bewertungstabellen am Ende aussehen, findest du in meinen YouTube-Videos, hier ein Beispiel:

Kategorien

Eine gute Ausführung benötigt eine solide Planung, eine starke Strategie benötigt ein starkes Konzept dahinter. Denn: Gar kein Plan ist besser als ein schlechter Plan. Es gibt viele Situationen, mit denen wir konfrontiert werden und Fehler beim aktiven Investieren werden teuer bestraft. Dieses Playbook liefert ein starkes Konzept, um gute Pläne zu erstellen, ein wichtiger Aspekt fehlt aber noch: die Einteilung von Aktien in Kategorien.

Thesen in Kategorien einzuteilen dient dazu, herauszufinden, wie groß eine Position werden darf, ob man lieber nachkauft oder ein Stop-Loss nimmt, ab wann man verkauft usw. Es bringt eine gewisse Einheitlichkeit ins Portfolio und man kann schnell reagieren, weil man mit einzelnen Kategorien weiß, ob das Wertpapier ein guter Austauschkandidat ist, wenn man Liquidität benötigt. Dadurch, dass jede Kategorie ein paar Regeln unterliegt, wie man sie verwendet, bringt es zusätzliche Sicherheit gegen dumme Entscheidungen in die Strategie.

Es gibt mehrere Möglichkeiten der Einteilung. Man kann bspw. nach Risikogruppen sortieren. Titel mit asymmetrischem Risiko-/Renditeprofil (wenig Risiko, viel Potential) bekommen mehr Kapital zugeteilt als solche, die mittelschweres Risiko und moderate Renditemöglichkeiten haben. Das Konzept ist in der Theorie ganz nett. Ich habe es versucht in die Praxis umzusetzen, fand das aber nicht zielführend.

Ich habe für mich eine Einteilung gefunden, die in der Praxis gut funktioniert und zusätzlich ein kraftvolles Tool für mögliche Crashs ist.

Meine Aktien teile ich in folgende Kategorien ein: Geldparker; High-Risk; Generals; Wonderfuls; Asymmetrics.

Die Bezeichnungen sind etwas wirr, ich weiß. Sie sind während meiner Entwicklung als Investor entstanden. Manchmal habe ich Begriffe fehlinterpretiert und einfach so übernommen, wie es für mich passte. Also bitte nicht wundern!

Du wunderst dich über dieses Banner? Abonniere einfach den Blog und der Lesefluss ist ungestört.

Geldparker sind Wertpapiere, die man nach sehr klassischen Graham-Prinzipien bewerten kann. "Deep-Value-Stocks", meistens nach materiellem Buchwert bewertet. Sie dienen dazu Cash zu "parken", weil sie oft so unterbewertet sind, dass sie nach objektiven Standards keine nennenswerte Downside mehr haben. Das macht sie nicht weniger anfällig für Volatilität. Bitte verwechsle das nicht mit einer Anleihe. Oft behält der Markt auch Recht und das zugrundeliegende Geschäft stirbt langsam, wir verlieren etwas Geld und müssen verkaufen. Oder der Markt und ich irren sich und das Unternehmen ist schon dabei, Geld zu verbrennen.

Geldparker sind leicht zu analysieren, die Thesen sind simpel. Es sind immer "Balance-Sheet-Plays". Diese Titel werden entweder unter dem materiellen Vermögenswert gehandelt, oder sogar bei bzw. unter ihrem Liquidationswert. Es sind zumeist quantitative Fälle, bei denen ich bei der Analyse schon merke, dass dort aufgrund bestimmter Risiken sowieso nicht viel Geld hineinfließt.

Diese Art von Investitionen sind eine Sache für sich. In der Regel sind sie klein, hässlich, illiquide. Es sind klassische "Zigarrenstummel-Investitionen", ein Zug ist übrig, dann ist Feierabend, aber er ist gratis. Diese Firmen haben den Vorteil, dass institutionelle Investoren kein Interesse daran haben (können), weil sie zu klein sind. Sie funktionieren aber nur als Korb und von größeren Positionen ist abzuraten, weil die jeweiligen Probleme sehr groß sind. Graham hat mindestens 30 Positionen empfohlen. Dadurch, dass sie so selten sind, in westlichen Märkten, kann man sich nicht ausschließlich auf diese konzentrieren. Aber 30 gleichgewichtete Positionen bedeuten, dass man maximal 3 - 4% in eine einzelne Aktie davon geben sollte.

Geldparker sind normalerweise uninteressant. Sie underperformen den Markt sehr lange und gerade, wenn der Markt hoch bewertet ist, sind diese Aktien womöglich zu Recht so bepreist*. ABER: Wenn der Markt so richtig abschmiert, wenn "Blut in den Straßen" ist, dann sind sie Gold wert. Viele Einzeltitel rutschen dann auch erst in diese Kategorie. Historisch gesehen profitierten Titel, die unter ihrem Liquidationswert notierten, am stärksten von einer Markterholung. Ben Graham und Walter Schloss konnten mit diesen Aktien bis in die 70er durchgängig stark profitieren. Joel Greenblatts Fonds machte im Jahr 2000 100% Rendite mit solcherlei Investitionen, während der Markt schon anfing seitwärtszulaufen. Michael Burry investierte vor der Subprime-Krise in ähnliche Werte und rasierte den Markt regelrecht. Keith Gills Portfolio bestand 2020 fast ausschließlich aus Wertpapieren mit dieser Struktur. Selbst wenn er Gamestop nicht gefunden hätte, wäre sein Portfolio um die 200% im Plus gewesen. Backtests ergaben auch, dass nach der 2008-Katastrophe "Net-Net-Portfolios" extrem gut gelaufen sind.

*Damit sind Aktien gemeint, die im unteren Dezil gehandelt werden (bezogen auf das Kurs-Buch-Verhältnis). Das soll nicht heißen, dass in dem Segment keine guten Investitionen zu finden sind. Nebenbei: Studien, die das Gegenteil behaupten, sind überholt und methodisch oft unscharf.

Der Grund, warum sie so performen, ist simpel: Liquiditätsdruck erzeugt extrem sinnlose Bewertungen, die frische Liquidität sehr schnell und genauso übertrieben wieder ausgleicht. Würde es heute crashen und Palantir rauscht 80% ab, würden viele Marktteilnehmer sagen "okay, die Situation sieht hässlich und immer noch hoch bewertet aus". Fällt ein Unternehmen, das für materiellen Buchwert gehandelt wird, im Crash um 80%, sind da auf einmal 400% Aufwärtspotential zum (ggf. fairen) Buchwert. Viele Investoren wollen einfach schneller sein, als mögliche "Corporate-Raider", die es komplett schlucken wollen. Dieser Fall macht diese Aktien aber zu "Asymmetrics", später mehr dazu.

Ich markiere alles, was potentiell als Geldparker gehandelt werden kann. Sehe ich eine starke Bilanz und eine gute Ertragskraft, bekommt der Titel das Label und grob einen intrinsischen Wert zugeschrieben. Mit meiner Datenbank kann ich dann filtern und wenn der Markt abrauscht, muss ich im Prinzip nur noch grobe Recherche betreiben, prüfen, ob Insider kaufen und dann simpel die Watchlist kaufen, ohne auch nur einen Geschäftsbericht zu öffnen.

In solchen Marktphasen werden sowieso viele Stop-Losses ausgelöst. Mein Plan ist hier: Diese "Cigar-Butts" kaufen und Calloptionen auf größere Qualitätsunternehmen. Das Portfolio darf in einem Crash ruhig 100% anders aussehen als einen Monat davor.

Ich führe diese Kategorie nur so stark aus, weil es auch eine Erinnerung für mich ist, diese Aktien bei meiner täglichen Arbeit nicht zu sehr zu ignorieren. Es gibt alle 5 - 10 Jahre genau diese Sondersituation, auf die man als aktiver Investor vorbereitet sein muss, weil das der Zeitpunkt ist, wenn die Outperformance entsteht.

Beispiel:

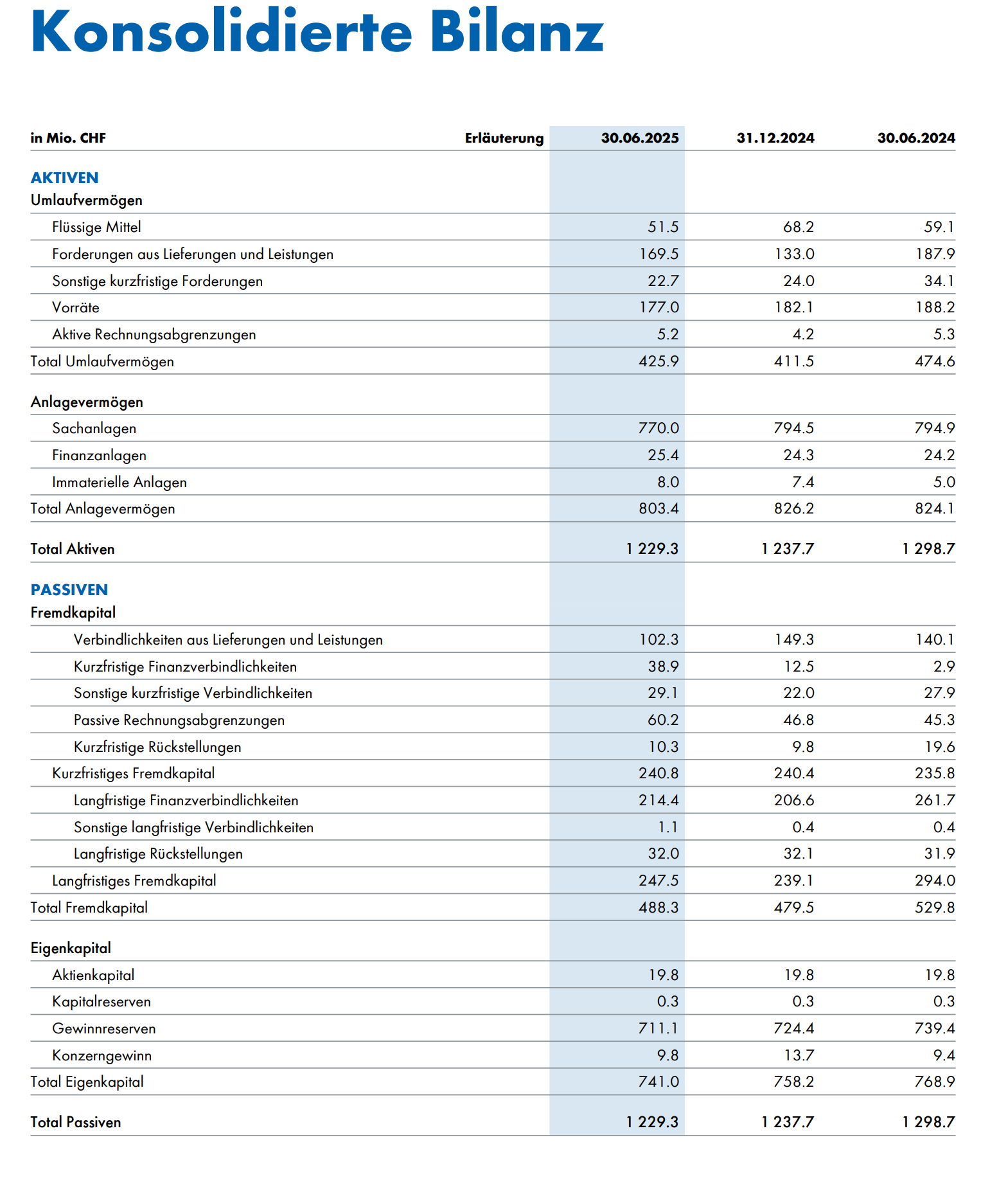

Das ist die Bilanz der Firma Vetropack. Es gibt ca. 20 Millionen Anteile. Auf den ersten Blick eine eher illiquide Bilanz und damit weniger als klassisches Graham-Net-Net zu betrachten. Aber das Geschäft generiert beständig Cash, das Anlagevermögen ist relativ "frisch" und es fehlen ca. 100 Millionen CHF an Grundstücks- und Immobilienwerten, bei denen man ggf. bestrebt ist, diese freizusetzen. Mein angepasster Buchwert liegt zwischen 35 und 42 CHF. Im Preis von 22 CHF sind die meisten Probleme reflektiert. In besseren Zeiten wird die Firma über materiellen Buchwert gehandelt. Die Aktie passt genau in die Kategorie "Geldparker" nach meiner Definition.

Diese Kategorie hat ihren Namen dadurch erhalten, dass es meistens Austauschkandidaten sind, falls ich bessere Investitionen finden sollte. Nachdem ich eine solche Situation analysiert habe und sich die Frage stellt "ist es besser, das hier zu halten, oder den Betrag in Euro?" und die Antwort ist "ja, lieber die Aktie, weil sie einen Euro für 50 Cent darstellt", dann kaufe ich sie und "parke" mein Geld darin.

In normalen Marktphasen ist das Renditepotential bei diesen Titeln ohnehin nicht hoch. Ich schaue hier, dass ich 50 - 100% mache und verkaufe dann. Normalerweise nutze ich bei ihnen keine Stop-Losses und kaufe innerhalb einer festgelegten Positionsgröße so lange nach, bis sich die These ändert, wenn es runter geht.

Eine weitere, spannende Kategorie sind hochriskante Wertpapiere. Ich nenne sie einfach kurz HR/HR (High Risk High Reward). In der Regel sind es Unternehmen, die akut von der Pleite bedroht sind. In diesen Fällen wird der Bankrott nicht fälschlich eingepreist, er ist sehr wahrscheinlich. Die Aktie handelt meistens 80% und mehr von ihren Höhepunkten. Die Anleihen drohen, nicht bedient zu werden und handeln weit unter Pari, oft unter 40%.

Ein Beispiel dafür gab ich im Playbook #1, Lumen Technologies. Der Konzern stand 2024 kurz vor der Pleite. Die Marktkapitalisierung lag bei 1,3 Mrd., in der Bilanz befanden sich um die 2 Mrd. in Cash. Die operativen Cashflows fielen von fast 7 Mrd. auf ca. 2 Mrd. USD. Leider benötigte man ca. 3 Mrd. USD pro Jahr um das Geschäft überhaupt am Laufen zu halten. Erschwerend hinzu kamen ca. 20 Mrd. Schulden.

Lumen saß auf einer modernen Breitbandinfrastruktur im Wert von ca. 20 Mrd. USD. Seit 2017 wurden fast 30 Mrd. USD Goodwill abgeschrieben. Das zeigt wie tiefgehend fehlerhaft das Management war. Im Juli 2024 hätte man das Unternehmen theoretisch für 7 Mrd. kaufen können (1,3 Mrd. war der Wert des Eigenkapitals an der Börse, die Schulden wurden am Markt für ca. 7 Mrd. gehandelt, Cash hätte man 1,5 Mrd. durchaus aus der Bilanz ziehen können). Man hätte dann die Assets verkaufen und 13 Mrd. USD einstreichen können. Natürlich ist das fiktiv, aber der Fall war interessant. Inkl. Insiderkäufen ein Kauf, aber wie viel gibt man in sowas rein als Laie?

Ich berechnete die Bankrott-Wahrscheinlichkeit für die nächsten zwei Jahre auf ca. 70%. Wenn die Aktie in den anderen 30% der Fälle sich verzehnfacht, mache ich mit so einer Ausgangslage im Schnitt eine extrem starke Rendite. Ich errechne für sowas einen simplen Erwartungswert, in dem Fall:

0,7 x -100% + 0,3 x 900% = 200% EV (Expected Value = Erwartungswert). Heißt, wenn ich nur Titel mit diesem Risiko-/Renditeprofil hätte, würde ich im Schnitt 200% Rendite pro Investition machen. Ganz nett auf einen Horizont von ca. 2 Jahren.

Die Investition ging gut aus. Die Aktie kletterte von ihren Tiefs im Juli von ca. 1 USD auf 3 USD, weil die Nachricht kam, dass es einen Deal mit Microsoft gab, dass man die Lumen-Infrastruktur für KI-Projekte nutzen wollte. Es gab nochmal einen Abschwung um 20%. Die Shortquote war sehr hoch, der Handel relativ illiquide. Ich fragte mich wann gecovert wird, der erste Aufstieg war zu geschmeidig für einen Squeeze. Am 06. August 2024 sprang die Aktie dann, natürlich After-Hours, um ca. 300% hoch auf kurzzeitig über 10 USD. Ich verkaufte meine Anteile, liegend auf dem Sofa und strich insgesamt ca. 600% auf mein eingesetztes Kapital ein.

Wichtig bei HR/HR-Situationen ist, dass man nicht zu früh verkauft. Das Risiko ist extrem hoch, wenn man sich das nicht bezahlen lässt, hat man die gleiche Rendite wie der Markt mit mehr Risiko und mehr Volatilität. Es ist selten, dass ich hier unter 300% Gewinn rausgehe. Diese Wertpapiere sind aber so riskant, dass ich sie eher als Optionen ohne Ablaufdatum betrachte. Ich gebe hier selten über 1% rein, das Maximum sind 2% Portfolio-Anteil. Die Nadel wird dadurch bewegt, dass die Upside so extrem hoch ist. Ich arbeite i. d. R. nicht mit einem Stop-Loss, weil ich hier die Pleite in Kauf nehme. Wichtig ist in dem Fall aber die Verluste per Verkauf zu realisieren, wenn der Bankrott angekündigt wird, damit man das steuerlich geltend machen kann (ärgerlich wenn ggf. Gegenbewegungen kommen, aber das absolute Pennystock-Spiel ist nicht meins).

Eine solidere Kategorie sind die Generals. Ich denke viele Leser werden mit dieser Art von Firmen vertraut sein, die ich meine. Den Begriff "General" habe ich von Warren Buffett entlehnt. Er nutzte den Begriff damals (vor Berkshire) für Papiere, die ich heute als Geldparker bezeichne, nämlich "generell unterbewertete Unternehmen". Es waren die Graham-Titel, bei denen er keine aktive Rolle übernahm, sondern vermutlich zu Diversifikationszwecken ein Teil des Portfolios hineingab. Ich nutze den Begriff "General" für Mid-/Large-Caps, die nach objektiven Standards unterbewertet sind.

Es sind typische Value-Aktien, die gut in mein Framework aus dem Playbook passen. Es handelt sich um größere Unternehmen, mit über 1 Milliarde Euro Marktkapitalisierung. Sie sind keine Geldparker, weil in dem Fall keine Vermögenswerte, sondern mittelfristige Gewinne, günstig eingesammelt werden. Typische FCF-Maschinen, die gerade gehasst werden. Beispiele sind sowas wie Bayer Ende 2024, Intel als sie bei 20 USD handelte. Ganz aktuell sieht Adidas auf den ersten Blick danach aus, oder Lululemon.

Mein Portfolio besteht meistens zu 30 - 40% aus diesen "Generals". Ich nutze sie zu Diversifikationszwecken, um nicht 100% Small- und Microcaps ausgesetzt zu sein. Wie auch Geldparker, sind sie Austauschkandidaten. Ich strebe meistens 40 - 50% Rendite an, selten mehr. Ich arbeite mit Stop-Losses zwischen 10 - 20%. Ich setze Renditepotential, wie auch "Downside-Potential" relativ eng, weil ich der Überzeugung bin, dass Märkte in dem Segment ziemlich effizient sind. Dadurch, dass die Unternehmen größer sind, oft "too big to fail", gehe ich auch tendenziell größere Positionen ein, maximal aber 7 - 8% als Startposition.

"Wonderfuls" haben die gleiche Spannbreite in Sachen Marktkapitalisierung wie Generals. Der Unterschied liegt nur in den Fundamentaldaten und der damit verbundenen Bewertung. Wonderfuls sind "Wonderful Businesses" im Sinne des modernen Warren Buffetts. Starke Geschäfte, massive Burggräben, solides Wachstum. Wenn rechnerisch 15%+ Rendite pro Jahr damit erreichbar ist, ohne dass ich zu weit in die Zukunft kalkulieren muss, schlage ich zu.

Man bekommt Wonderfuls selten für einen fairen Preis, noch viel seltener zu lächerlichen Preisen. Sobald die Preise für diese Konzerne schnäppchenhaft werden, gibt es viel attraktivere Chancen in anderen Teilen des Marktes. Ich muss auch zugeben, dass ich mich mit ihnen sehr schwer tue und auch nicht aktiv danach strebe, diese zu kaufen und zu halten. Sie passen wenig zu meinem Stil und werden im Blog ohnehin wenig Bedeutung finden.

Es liegt in der Natur der Sache: Sobald ich aber ein solches Unternehmen kaufe, darf die Position ruhig groß sein, mein Maximum sind 20%.

Ein wundervolles Geschäft, zu einem günstigen Preis, fällt aber definitiv in die Kategorie "Asymmetrics", also asymmetrische Investitionen. Natürlich haben alle meine Investitionen asymmetrische Charakteristiken. Asymmetrics sind für mich nur eine Gruppierung, wo es heißt, dass die jeweilige Aktie kein nennenswertes Potential mehr nach unten hat und gleichzeitig eine sehr hohe Renditeaussicht aufweist. Bis auf HR/HR kann jede Kategorie ein Asymmetric werden. Es können auch versteckte Diamanten sein, die ich gut verstehe, die aber nicht objektiv in eine der Kategorien passen.

Meine persönliche Utopie ist ein Portfolio aus 5 - 10 solcher Situationen. Es ist anzustreben, aber nie erreichbar. Bei Asymmetrics sehe ich weit mehr Potential nach oben als bei den anderen Sachen, manchmal auch verbunden mit einer möglichen längeren Haltedauer. Aufgrund der Risikostruktur darf die Positionsgröße hoch sein. Auch die Startposition darf größer sein.

Wie schon geschrieben, kann auch ein Titel aus einer der anderen Kategorien zu einem Asymmetric werden. Wenn bspw. ein Geldparker nochmal stark fällt und sich an den Fundamentaldaten nichts ändert, dann steigt natürlich das Renditepotential und das Risiko nach unten sinkt drastisch. Ein guter Zeitpunkt für eine größere Position inkl. langlaufender Calloptionen. Eine Aktie einer anderen Gruppe kann sich auch qualifizieren, wenn ich das Geschäft besser verstehe als im Schnitt, sprich wenn ich mir viel sicherer bin.

Es ist aber extrem selten, dass sich eine Aktie für diese Kategorie qualifiziert. Ich sehe das in dem Fall wie Ben Graham, dass es nicht die schlechten Ideen sind, die einen Investor ruinieren, sondern die Ideen, die man für gute Ideen hielt.

Hier das Original-Zitat:

You can get in way more trouble with a good idea than a bad idea, because you forget that the good idea has limits. - Benjamin Graham

Meine Kategorien sind nicht in Stein gemeißelt. Es gibt auch manchmal Schwierigkeiten ein Unternehmen in eine Schublade zu packen. Sie dienen für mich nur dafür, besser vorbereitet zu sein. Fühle dich frei, was Eigenes zu nutzen, oder was Anderes. Persönlich finde ich die Einteilung von Peter Lynch ganz passabel (Slow Growers; Stalwarts; Fast Growers; Cyclicals; Turnarounds; Asset Plays).

Ich gebe gleich noch eine Zusammenfassung der einzelnen Kategorien aus dem Playbook. Das ist wichtig für die Planung von Positionen. Vorher möchte ich anmerken, dass ich wenig Wert auf Haltedauern lege. Im besten Fall halte ich für 3 - 5 Jahre. In der Regel ist die These bis dahin ausgespielt. Es kann aber auch passieren, dass ich Glück habe und nach zwei Wochen schon verkaufe. Sprich: ich gebe meinen Investitionen potentiell genug Zeit sich zu entfalten, die Praxis zeigt aber, dass man flexibel agieren muss.

Wenn ich im Folgenden von Positionsgrößen schreibe, dann meine ich, wie viel Geld ich von meinem Portfolio reingebe. Wenn "maximale Positionsgröße 5%" dort steht, ist gemeint, dass ich so viel reingebe und dann auf die Rendite warte. Sind 100% in Aussicht, nimmt die Aktie 10% des Portfolios ein, wenn der Fall eintritt.

Die Werte sind Richtwerte, es kann bspw. sein, dass ein General mal nur 30% Potential nach oben hat, aber wenig Risiko nach unten, die Rendite aber relativ sicher ist, weil ein entsprechendes Event ansteht (Sondersituationen). Wenn so eine Möglichkeit 15%+ p. a. bringt, gebe ich gern mehr Geld rein. Sowas ist selten, aber nicht unmöglich.

Zusammenfassung Kategorien:

- Geldparker

- Materiellen Buchwert kaufen, Geschäft on Top bekommen

- Min. 1%, max. 5% Positionsgröße

- Renditepotential meistens 50 - 100% (> 100% = Asymmetric)

- Preis sinkt: Nachkaufen ab -20% so lange These intakt

- Haltedauer: bis sich Fundamentaldaten zum schlechten ändern oder Renditefall eingetreten ist

- Austauschkandidaten

- High Risk / High Reward

- Hohe Pleitewahrscheinlichkeit, extrem hohes Renditepotential

- Max. 2%

- Renditepotential muss Pleiterisiko ausgleichen (min. 300%)

- Preis sinkt: Nur bei Kaufsignalen (wie Insiderkäufe) nachkaufen; wenn Stop-Loss, dann extrem weit nach unten, eher Pleite in Kauf nehmen

- Generals

- 1 Mrd.+ Marktkapitalisierung "Value-Aktien"

- Min. 2,5%, max. 8%

- 40 - 50% Renditepotential

- Preis sinkt: enge Stop-Losses, außer starke Insiderkäufe

- Austauschkandidaten

- Wonderfuls

- "Compounder"

- Min. 5%, max 20%

- Min. 15% Rendite pro Jahr, mittelfristig

- Preis sinkt: eher Stop-Loss*

- Asymmetrics

- Selten; jede Kategorie kann hier reinfallen, außer HR/HR

- Min. 5%, max 20%

- 100%+ Renditepotential

- Preis sinkt: Nachkaufen

*Es ergibt auf den ersten Blick nicht viel Sinn ein "Wonderful Business" mit einem Stop-Loss zu belegen, aber ich bin nicht Warren Buffett und irre mich auch mal in der Einteilung.

Stop-Loss vs. Nachkaufen

Ich weiß, dass es oft diskutiert wird, ob Stop-Losses gut sind, oder nachkaufen besser ist. Vielleicht schreibe ich dazu mal einen eigenen Artikel. Ich verstehe alle Argumente dafür und dagegen, dabei finde ich aber beide Seiten valide. Ich nutze beide Tools wo sie am besten passen und beziehe sie in meine Strategie mit ein.

Mein Umgang mit Stop-Losses ist so, dass ich sie nutze, dann aber die Lage weiter beobachte, wenn ich eines ziehen muss. Sollte sich wieder ein neues Tief über mindestens 10 Handelstage einpendeln, kaufe ich meistens wieder nach. Wie eng ich die Stop-Losses ansetze, hängt von der Marktphase ab und vom Risiko der Gesamtsituation. Je größer das Unternehmen, desto enger setze ich die Stop-Losses. Bei Generals sind das oft nur 10% (aber nicht weniger, weil man sonst durch normale Schwankungen "ausgestoppt" wird).

Ein etwas extremes Beispiel (Fiserv) verdeutlicht meinen Umgang mit Stop-Losses. Sie schützen manchmal vor krassen Fehleinschätzungen.

Der Punkt ist gar nicht die Diskussion, ob man nachkaufen, oder Verluste minimieren sollte. Fällt eine Aktie, gibt es verschiedene Szenarien die eintreten können und entweder den Verlustbegrenzer, den Nachkäufer, oder den Buy-And-Hold-Investor am Ende belohnen. Wichtiger ist, dass man alles als Werkzeug betrachtet und in die Ausführung des Plans mit einbezieht, wo es am besten passt. Ein Stop-Loss erfüllt für mich mehrere Funktionen, die ich nicht missen will:

- Kapitalschutz, Fehler wiegen weniger

- Eliminierung emotionaler Entscheidungen

- Freiwerden von Liquidität

Deshalb wende ich Stop-Losses da an, wo sie Sinn ergeben und das Fehlerpotential hoch ist.

Der Plan

Wir haben nun eine durchanalysierte und bewertete Aktie. Wir haben sie eingeteilt (was in der Regel schon während oder vor dem Analyseprozess passiert) und müssen nun die Investition planen.

Die jeweilige Strategie sollte so simpel wie möglich, aber so komplex wie nötig sein. Sie sollte auch ein paar Szenarien mit einfließen lassen, die passieren könnten und auch Flexibilität zulassen. Das ist einfacher als es klingt, denn wenn wir zu lockere Pläne schmieden, laufen wir Gefahr emotionale Entscheidungen zu treffen.

Ich finde es nicht verwerflich streng mechanisch vorzugehen, nach dem Motto "set it and forget it". Bspw. analysiert man ein Unternehmen, kauft, und verkauft nach einer bestimmten Haltedauer, egal was passiert. Das ist valide, verstößt aber gegen eines meiner Grundprinzipien, dem Eingrenzen von dauerhaftem Kapitalverlust.

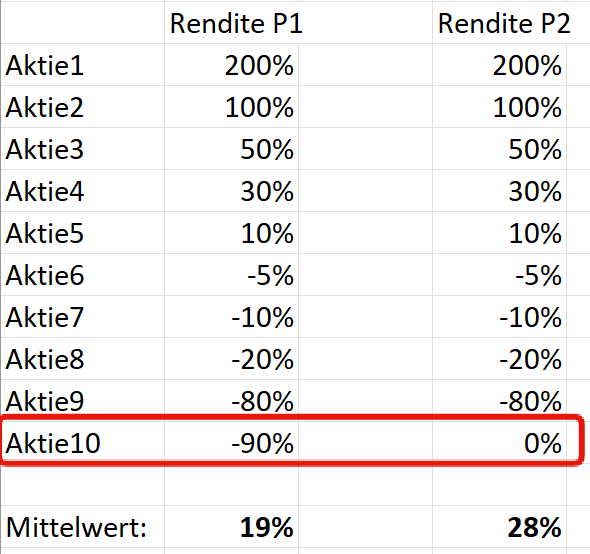

Erinnern wir uns an die Tabelle aus der Einleitung (du hast sie gelesen, oder, ODER?).

Es ging darum, was passiert, wenn wir einen wahrscheinlichen Verlierer gar nicht erst kaufen.

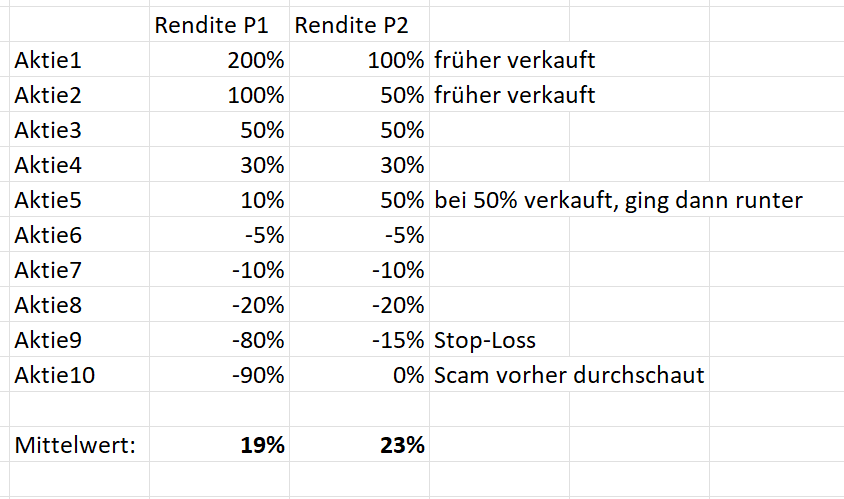

Erweitern wir den Fall. Lassen wir P1 so stehen und gehen davon aus, dass P1 mechanisch investiert und jedes Jahr neu allokiert. Dieser Ausschnitt ist also ein Jahr. P2 ist dynamischer, taktiert, setzt Stop-Losses. Natürlich ist P2 anfälliger dafür, zu schnell zu verkaufen, aber ist es wirklich so schlimm? Hier mal ein realistisches Szenario:

Eine Möglichkeit die viele Anleger aus der Buy-and-Hold-Fraktion, oder Anleger die nach dem Motto handeln "lass Gewinner laufen", vergessen, ist dass Aktien nach einem Pump nach oben, auch wieder verlieren können. Bewertungslücken sind eng in normalen Märkten und es ist noch nie jemand daran Pleite gegangen, Gewinne zu realisieren. Aber schauen wir uns die Tabelle nochmal an. Selbst wenn jemand mit erhöhter Disziplin handelt und dadurch Gewinner zu früh ausmerzt, ist es schwer schwächer als Buy-and-Hold abzuschneiden, wenn man versucht alle möglichen Szenarien mit einfließen zu lassen.

Natürlich ist das da oben eine Art Milchmädchenrechnung, aber aus Erfahrung weiß ich, dass man im Minimum mit weniger Schwankungen leben muss UND wenn es runter geht und die Chancen auf der Straße liegen, man mit ausreichend Liquidität dasteht, ohne dabei aktiv den Markt zu timen. Man hält sich nur an seine Strategie.

Mit diesem Mindset im Hinterkopf erstelle ich meine Pläne.

Nehmen wir als Beispiel die PVH Corp., über die ich hier eine Analyse verfasst habe.

Sie steht gerade bei ca. 60 USD. Intrinsic Value ist um die 100 USD.

Plan:

2601 (in der Form datiere ich das - also Januar 2026)

- Kategorie: General, Short-Quote 8%, Austauschkandidat

- 3% Starter, maximal 5%

- SL @55 USD, bei signifikanten Insiderkäufen nachkaufen

- 50 - 60% Rendite

- Bei mehr als 10% Short-Interest eher verkaufen

- China-Situation im Auge behalten

- Floor bei 40 USD = Calloptionen in Erwägung ziehen

- (Gegen VFC tauschen, wenn sie wieder im Value-Territorium sind)

Achtung: so ein Plan kann sich schnell ändern, wenn Fundamentaldaten sich ändern. Man sollte sich auch immer an den Fundamentaldaten orientieren, die gerade vorliegen. Fällt PVH bspw. auf 40 USD, weil man Verluste macht und unerwartete Gewinnwarnungen rausgibt, das China-Geschäft verliert und weitere Klagen reinkommen, dann wird sich auch der Floorprice und der Intrinsic Value nach unten verschieben. Eine neue Bewertung und ein neuer Plan müssen dann her.

Ansonsten ist die Strategie zur obigen These kurz und knackig, man weiß was zu tun ist. Jetzt heißt es "an die Marschroute halten und durchziehen". Der Titel kommt dann auf die Kaufliste. Ist genug Platz im Portfolio, kann man auch sofort die Position ausschöpfen. Man kann nicht jedes Szenario genau durchexerzieren. Jede Situation ist auch anders und je nach Gusto kann man auch Haltedauern mit ins Spiel bringen, oder Trailing-Stop-Losses etc. Der Fantasie sind keine Grenzen gesetzt. Wichtig ist nur, dass man nicht zu sehr ausufert und einfach eine handfeste Struktur hat, um emotionale Entscheidungen auszuradieren.

Ich bin mit meiner Planung pro Aktie aber noch nicht 100% zufrieden und arbeite daran das Konzept zu verbessern bspw. indem ich mehr mit potentiellen Katalysatoren arbeite. Als Teil einer starken Strategie genügt die Vorgehensweise aber allemal. Immer bevor ich was mit der Aktie mache, lese ich nochmal die These und was ich damit vorhabe.

Hier noch ein paar weitere Pläne als Beispiele:

2601 ABF.L - Associated British Foods (hier wird die Aufspaltung des Konzerns geprüft - z. T. Sondersituation)

- Kategorie: General (kaum Downside, um die 18 GBP ist Floor)

- 2,5% Starter, bis zu 10%

- Auffüllen bei Insiderkäufen, oder sukzessive unter Floor erhöhen

- Trade: auf 10% gehen, wenn Spaltung nicht durchgeht und Preis nur deshalb fällt

- Upside: bei + 30% was rausnehmen, Rest bis 50%+ laufen lassen und kurz vor Aufspaltung raus, neue Ticker ins System und beobachten

- Rendite sollte rel. sicher sein, nicht unbedingt austauschen

2510 HRPK.DE - 7C Solarparken

- Geldparker

- 1% Starter, max 2,5%

- Average Down

- bei größeren Insiderkäufen auf max. 5%

- Upside: Verkauf bei IV (2,65 Euro), ggf. auf 2 - 3 Trimmen, falls ESG wieder angesagt ist

2508 MC.PA - LVMH

- Wonderful (aber knapp)

- 7% Starter, max. 15%

- SL um 430 Euro

- eher auf 40% gehen

Zwischenfazit

Nun solltest du mit Hilfe des Playbooks in der Lage sein geeignete Investitionen am Markt zu finden und dabei Fehlerpotential von Vornherein zu minimieren. Du hast einen Rahmenplan an der Hand, um Aktien zu analysieren und zu bewerten sowie deine nächsten Schritte zu durchdenken.

Im Groben ist das auch alles mein Vorgehen, wie ich Unternehmen analysiere und investiere. Ich gehe z. T. etwas mehr in die Tiefe und verbessere meinen Prozess stets. Für Feinheiten in der Strategie werde ich aber weitere Artikel schreiben. Im Playbook geht es nur darum, eine funktionierende Vorgehensweise aufzuzeigen, die für sich genommen nutzbar ist, aber auf der man auch einfach aufbauen kann, wenn man noch keine Richtung hat.

Im Grunde sind wir auch am Ende des Playbooks. In den nächsten Artikeln werde ich noch etwas auf das Drumherum eingehen, wie Portfoliomanagement, Zeitmanagement und die Vorteile, die wir als Einzelinvestoren genießen und viel zu wenig nutzen.

Solltest du noch einen bestimmten Wunsch haben, wie man das Playbook ergänzen kann, lass es mich in den Kommentaren wissen.

Bis dahin, viel Erfolg beim Investieren!

Phil