PVH Corp. - Die Marken gibt es gratis

Stell dir vor, du hast 5 Milliarden USD und kaufst dir davon ein Unternehmen. Du erhältst zwei weltweit bekannte Marken im Wert von 7 Milliarden USD + ca. 6 Milliarden USD an materiellen Vermögenswerten. Zu schön, um wahr zu sein? Schauen wir mal...

Keine Lust zu lesen? Hier das Video zum Artikel:

PVH - PVH Corp. - 3b MC; 5b EV; 9b Rev; 66 USD/Share (Stand: 15.01.2026; EV ist angepasst).

Die Modebranche sieht "uninvestierbar" aus. Ich mag diesen Begriff. Immer, wenn ich ihn irgendwo las, wurde es interessant. Warum sind Bekleidungshersteller wie PVH, Hugo Boss, VFC oder inzwischen auch Nike so unattraktiv geworden? Die Gründe, warum die Branche schwächelt, sind vielschichtig. Die Mittelschicht aus Europa und den USA spart momentan aufgrund der Inflation. Preise für Baumwolle und Frachtkosten wurden höher und drücken die Margen etwas. Weiterhin schwächelt der Konsum im Wachstumsmarkt China. Trumps Zollhammer darf in der Aufzählung auch nicht fehlen, denn insbesondere die Bekleidungshersteller leiden darunter. Erschwerend kommt hinzu, dass das Geschäft ohnehin sehr wettbewerbsintensiv ist und kein Unternehmen einen wirklichen Burggraben hat.

Nüchtern betrachtet, stellt sich die berechtigte Frage, warum wir überhaupt in diese Branche investieren sollten. Für Wachstumsinvestoren total uninteressant, Dividendenjäger bekommen Plaque, wenn sie das sehen, Buffett-Jünger suchen sofort das Weite. Dafür müssen wir gar nicht mal lange nachdenken: Diese Art von Unternehmen ist selten überbewertet. Jeder Gegenwind treibt die Firmen in Preisspannen, die Aktivsten anlocken oder sie zu Übernahmezielen machen. Weiterhin entstehen oft Verzerrungen in der Bewertung, sodass sich eine berechenbare Downside und damit eine interessante Situation für Investoren, wie mich, auftut.

Wo wir bei PVH wären.

Zu den oben genannten Punkten kommt firmenspezifisch hinzu, dass PVH vom chinesischen Handelsministerium (MOFCOM) auf die "Unreliable Entity List" gesetzt wurde. Auslöser war, dass das Management sich an US-Recht halten wollte und keine Baumwolle aus Xinjiang kaufte. Das hängt mit Sanktionen zusammen. Dadurch werden aber Handelsauflagen in China untergraben, nach denen ein Unternehmen keine "diskriminierenden Handlungen" einleiten darf. Kommt man auf diese Liste, kann es zu Handelsbeschränkungen, Investitionsverboten, Einreiseverboten und empfindlichen Geldstrafen kommen. 6% des Umsatzes und 20% des operativen Einkommens werden in China generiert und das ist nun in Gefahr. Dazu später mehr.

PVH vergibt auch Lizenzen, bspw. an G-III. Der Umstrukturierungsplan von PVH beinhaltet aber, die Lizenzen nach und nach auslaufen zu lassen. G-III wirft PVH im Zuge dessen Vertragsbruch vor. Klagesumme 250m USD.

Makroökonomische Schwierigkeiten + mikroökonomische Schwierigkeiten = Der perfekte Sturm

(PVH Corp. 5-Jahres-Chart)

So ein Sturm birgt aber auch Chancen, schauen wir mal, was wir so bekommen.

Geschäft

Die PVH Corporation ist eines der größten globalen Bekleidungsunternehmen mit Hauptsitz in New York. Das Unternehmen ist seit 1920 börsennotiert und seit 1881 geschäftlich tätig. Während die Gründer im 19. Jahrhundert noch handgenähte Hemden an Bergleute verkauften, wurde die Firma später für die Hemdenmarke "Van Heusen" berühmt. Heute sind sie als Dachkonzern für die Marken Tommy Hilfiger und Calvin Klein bekannt. Der Konzern übernahm diese in den 2000ern und transformierte das gesamte Unternehmen 2010.

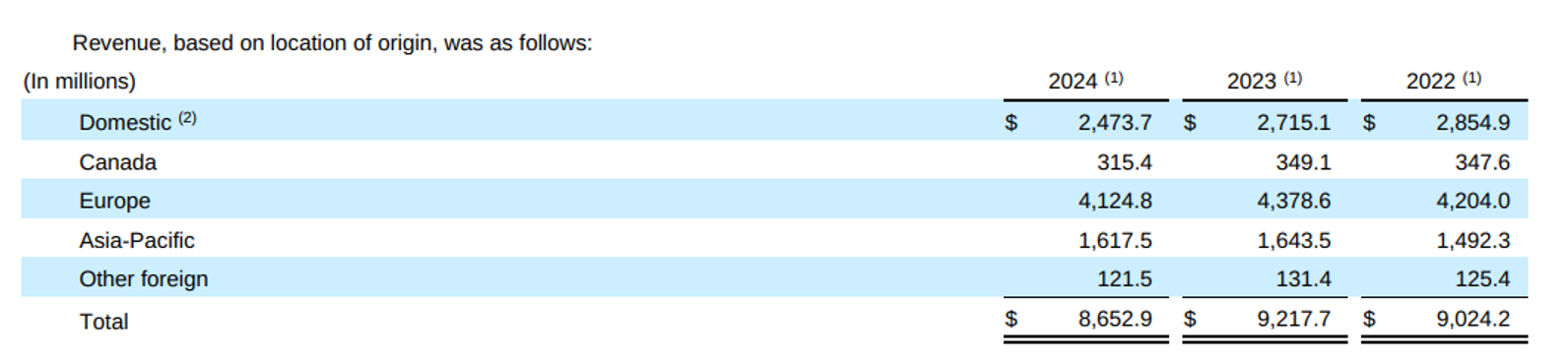

90% der Umsätze werden durch die beiden Marken generiert. Auf diese fokussieren wir uns in dem Artikel, die restlichen Segmente sind für die Bewertung irrelevant.

(Aus dem letzten 10-K; wird für die Bewertung noch wichtig)

PVH ist ein typischer Bekleidungshersteller, der sich auf Design, Vertrieb und Vermarktung von Markenbekleidung konzentriert. Die Marken sind im Segment "gehobene Massenware" einzuordnen. Zielgruppe ist die Mittelschicht, die sich von Billigprodukten abheben will. Dieses Segment ist einerseits hart umkämpft, andererseits auch sehr anfällig für Konjunkturschwankungen.

Die Einnahmen werden durch Großhandel (Verkauf an Warenhäuser, Fachgeschäfte und Onlinehändler), Einzelhandel (eigene Läden und Outlets) sowie z. T. im eigenen Onlinehandel erzielt. PVH generiert ebenfalls Einnahmen durch die Vergabe von Lizenzen an Dritte.

Wie üblich ist die Produktion ausgelagert und befindet sich größtenteils in Asien. Es produzieren ca. 1000 Fabriken in 30 Ländern. Die Logistik ist nur zum Teil ausgelagert.

Der Kundenstamm ist gesund diversifiziert, allerdings gibt es keine langfristigen Verträge. Es läuft alles Order-by-Order. Das stellt ein weiteres Risiko dar, ist aber branchenüblich.

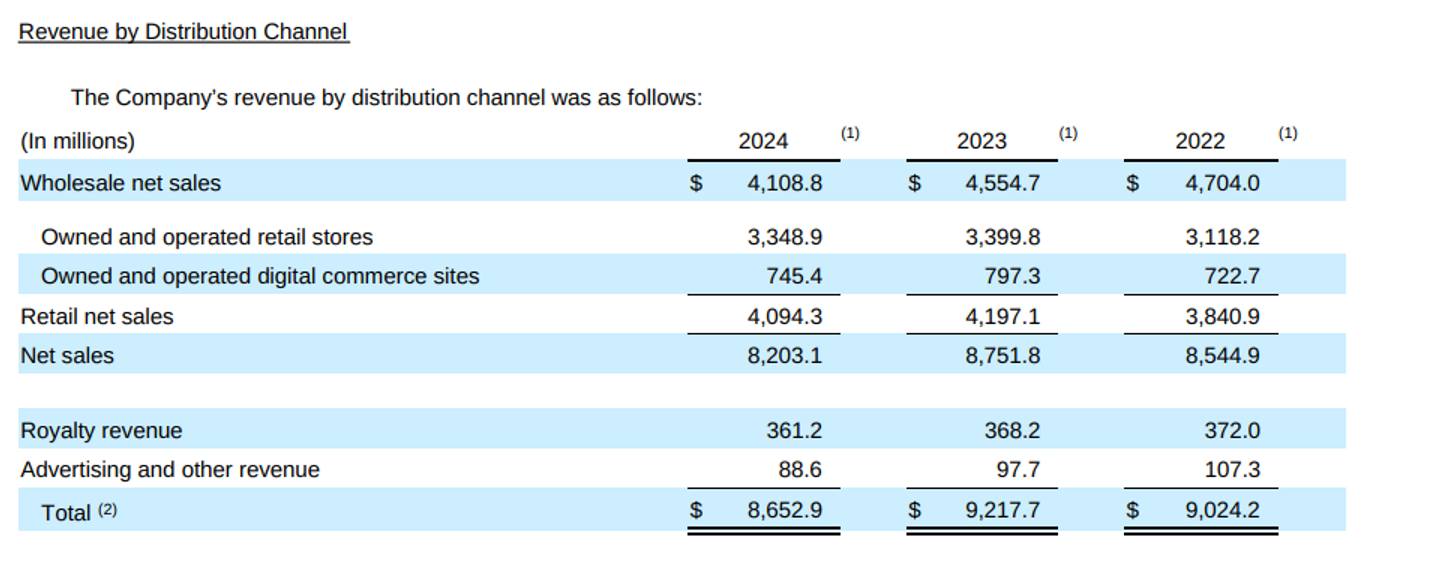

In Zahlen (nicht 100% aktuell, aber ein solider Richtwert):

"Wettbewerbsvorteile" und Mitbewerber

Die Marken unter PVH haben einen extrem hohen Bekanntheitsgrad. Ich selbst habe mir noch nie was von Hilfiger oder Klein gekauft, kenne aber die Marken. Ich denke, ähnlich geht es den meisten. Anekdoten beiseite: Das ist tatsächlich ein Vorteil, weil das gute Chancen für eine bessere Marktdurchdringung liefert. Das zeichnet sich dadurch aus, dass man Produktpaletten besser ausbauen und Altes "neu" verpacken kann usw.

Der Konzern verfügt auch über ein stark diversifiziertes Geschäftsmodell. Man bedient vielfältige Preispunkte und Vertriebskanäle. Damit ist PVH nicht stark abhängig von einer bestimmten Produktkategorie, einem bestimmten Preissegment, Vertriebskanal oder einer Region.

Für die Marken gibt es interne Designteams, die Zugriff auf umfangreiche Archive früherer Designs haben. Mit Hilfe von Datenanalyse ist das Unternehmen auch schnell dabei, Trends zu sichten und zu setzen. PVH setzt auch auf starke Markenbindung und folgt dem "Digital-First"-Ansatz. Hierbei setzten sie auf Zusammenarbeit mit kulturell relevanten Persönlichkeiten und vor allem auch Influencern, um "Brandheat" zu erzeugen. Ziel ist es dabei, kulturelle Relevanz zu erzeugen, indem Mode mit Kultur verbunden wird.

Nüchtern betrachtet sind das aber alles keine Vorteile, das Unternehmen ist m. M. n. lediglich gut positioniert, um in der Branche stabil zu bestehen und auch viel Geld zu verdienen. Ein Burggraben ist aber bei weitem nicht vorhanden.

Das Geschäft ist dennoch robust und schlägt sich, gemessen an der Konkurrenz, sehr gut.

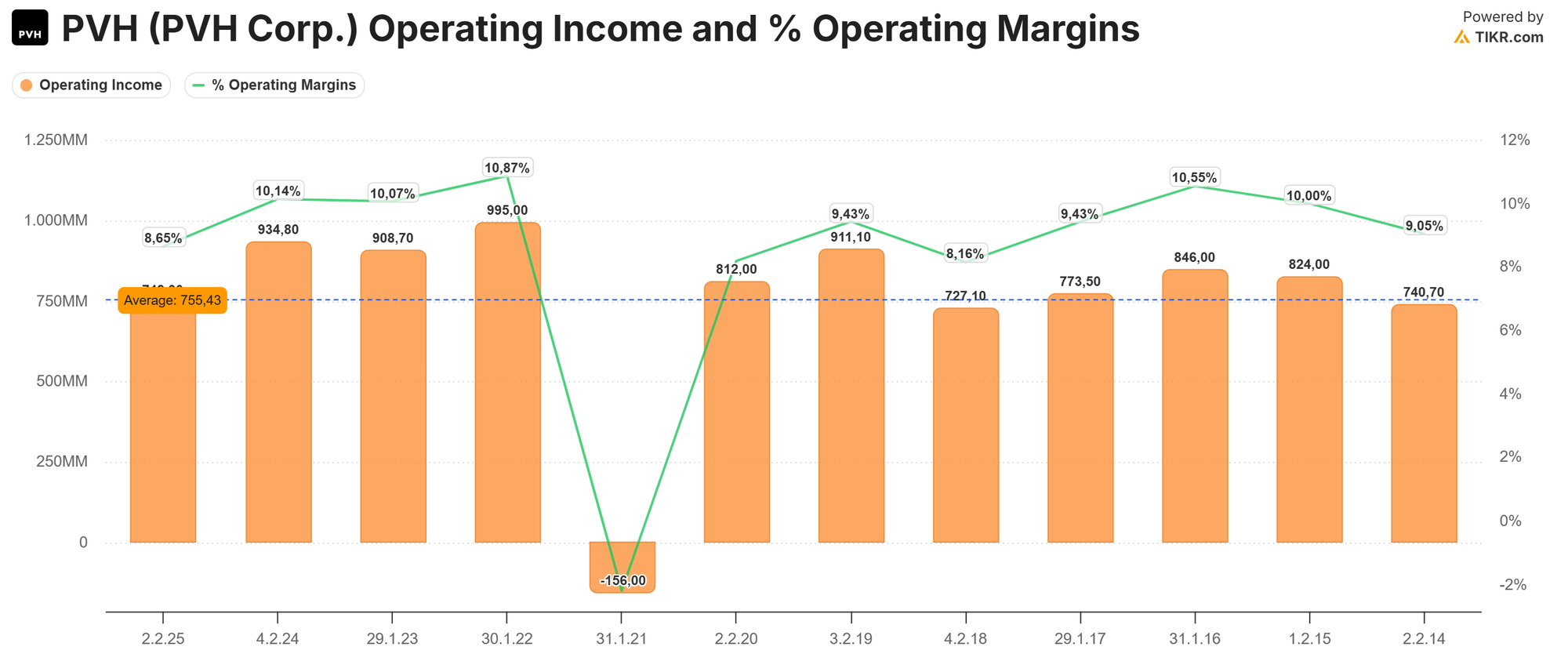

Die operativen Margen sind relativ stabil. Sie sind etwas im Abwärtstrend, dafür ist die Bruttomarge in den letzten 8 Jahren um ca. 10% gestiegen. Sollten Kostensenkungsmaßnahmen greifen, kann es einen temporären Schub nach oben geben, was Profite und Kurs betrifft.

Der Return on Capital (NOPAT / Net Tangible Assets - siehe Playbook #4) liegt im Schnitt bei 20%. Das ist stark! Hugo Boss hat 13%, Ralph Lauren 17%. VFC ist stärker mit 26% und Nike liegt bei 28%. Was das betrifft, befindet PVH sich zwar im Durchschnitt, wenn wir vergleichbare Unternehmen unter die Lupe nehmen. Das Geschäft kann sich gegenüber der direkten Konkurrenz (BOSS, RL) durchaus sehen lassen.

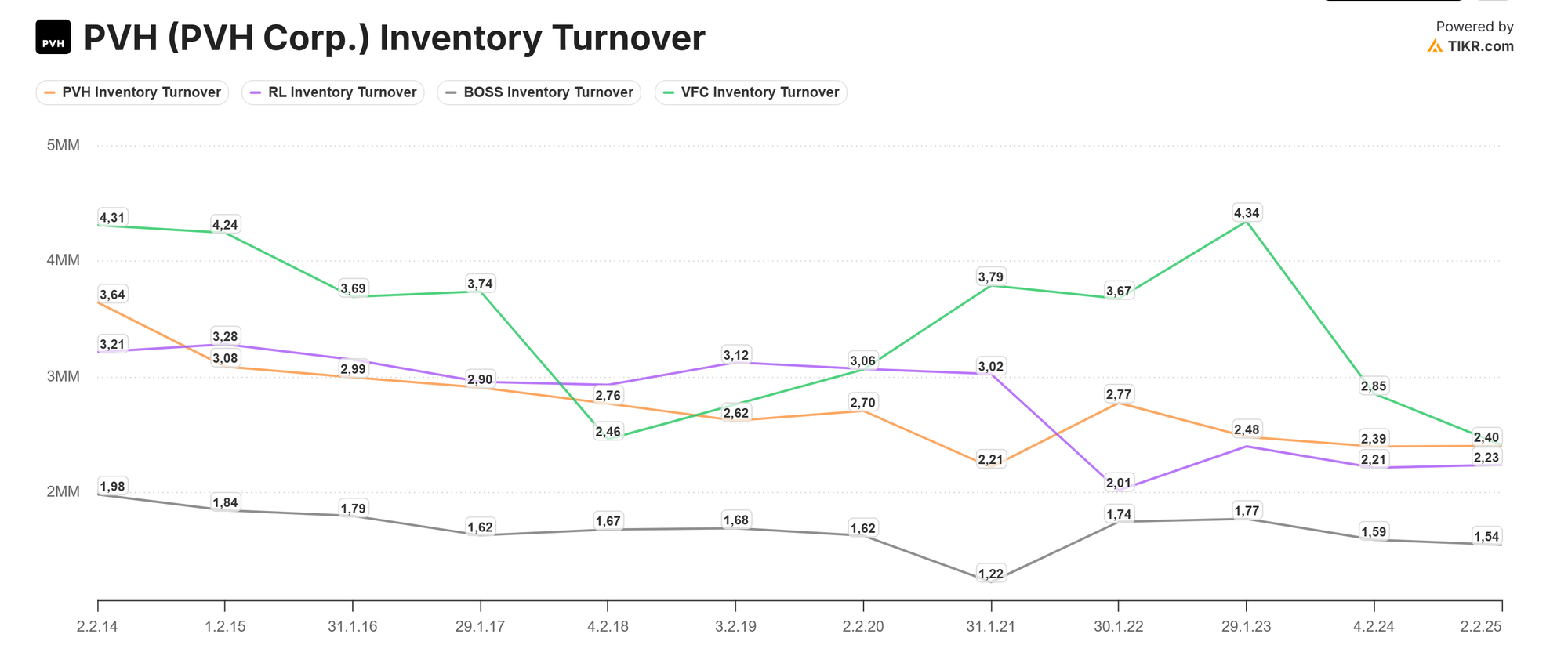

Das Inventory-Turnover liegt bei 2,3x. Wie bei allen ist es in den letzten Jahren gefallen, aber sie sind weitaus effizienter als Hugo Boss und liegen wieder vor Ralph Lauren.

(Inventory-Turnover vs. Konkurrenz)

Operativ kann man sich also durchaus sehen lassen. Die Firma steht zwar nur in der Mitte, was die unternehmerische Performance betrifft, dafür ist sie relativ günstig zu haben. PVH ist besser als Hugo Boss aufgestellt, aber in etwa gleich bewertet. Gegenüber den anderen Unternehmen ist PVH günstiger bewertet.

Ich selbst finde VFC von an allen am besten. Ich war selbst schon ab und an investiert. Momentan sehe ich aber keinen Sweetspot.

Abonniere für mehr Aktienanalysen.

Risiken

Eine genaue Risikoanalyse würde den Rahmen sprengen und ist nicht zielführend. Eingangs habe ich schon einige Risiken genannt und viele Risiken sind im Preis reflektiert. Ein Risiko, das m. M. n. noch nicht vollständig eingepreist ist, sind die Probleme mit der chinesischen Regierung. Einerseits kann man das nur als Warnschuss betrachten, dass China ein Exempel statuieren wollte, indem das Ministerium einen Player konfrontierte, der nicht systemrelevant, aber groß genug ist, um Schaden anzurichten. Auf der anderen Seite konnte PVH in diesem Jahr unter erschwerten Bedingungen weiter gute Gewinne in China machen. Das Thema wurde auch nicht großartig in der Analystenrunde im Earnings-Call angesprochen.

Risikoreich ist auch die Geschäftsstruktur. Das Problem haben zwar alle, aber "Order-by-Order" heißt, dass Investoren nicht mit wiederkehrenden Einnahmen rechnen können. Die Marken sind immer auf die Nachfrage und den Geschmack sowie die Launen des Endkunden angewiesen. Dieses Risiko ist extrem schwer zu kalkulieren und einzupreisen.

Die wirtschaftliche Gesamtsituation ist ebenfalls ein schwieriges Thema. Die weltweite Mittelschicht ist momentan nicht in Kauflaune. Es wird gespart. Vor allem diese "Brückenmarken" leiden darunter. Während der Durchschnittsbürger sich in guten Zeiten mal ein T-Shirt für 80 Euro gönnt, spart er sich das in schweren Zeiten. Player wie LVMH verlieren ihre Kundschaft nicht so schnell, die Mittelschicht kauft dann eher bei H&M, wenn das Budget knapper sitzt.

Ein signifikantes Risiko ist auch das Sterben der größeren Kaufhäuser. Peek & Cloppenburg, Galeria, Macy's und Saks sind in einer Krise. Ein großer Teil der Einnahmen wird darüber generiert.

Einige der Risiken sind aber im Preis widergespiegelt. Außerdem birgt das auch Chancen. Die Branche befindet sich in einer Konsolidierungsphase. Beide Marken sind sehr attraktiv, um sie für den fairen Wert zu kaufen. Es sind auch schon einige Konkurrenten in Konkurs gegangen und Tommy und Calvin halten sich wacker am Markt. Sollte es wieder einen Aufschwung geben, was die durchschnittlichen Gehälter betrifft, wird mehr Nachfrage auf weniger Angebot stoßen.

Was wir bekommen

Werfen wir mal einen genaueren Blick, was wir so bekommen, bevor wir den Laden bewerten.

Das Unternehmen ist stark geführt, wie die Bilanz erkennen lässt. Die Assetbasis ist stabil, wächst aber nicht. Dafür sind die Retained Earnings in den letzten 8 Jahren um ca. 100% auf 6,2 Milliarden USD gestiegen. Retained Earnings / Total Assets belaufen sich auf mehr als 50%, ein starker Wert. Die Entwicklung des Buchwertes ist solide und deutet auf eine Erhöhung des Shareholder-Value hin, trotz jahrelangem Gegenwind.

Das Goodwillmanagement ist etwas dürftig. Die Bilanz weist zwar nur 17% GW gemessen an den Assets auf, aber die letzten großen Akquisitionen liegen schon sehr lang zurück und eigentlich gehört das abgeschrieben. Es ist aber insoweit vertretbar, dass es die Markenwerte etwas reflektiert. Aber Goodwill ist nicht handfest und mit so einem Posten in der Bilanz sollte m. E. lieber gar nichts berücksichtigt werden.

Die beiden Marken sind aber durchaus werthaltig. Sie sind in der Bilanz mit ca. 2,5 Milliarden verbucht und damit nicht richtig abgebildet.

Um den Wert einer Marke zu ermitteln, nimmt man die Umsätze der Marke und berechnet, wie viel ausgegeben werden müsste, wenn das Unternehmen die Marke selbst nur als Lizenz erwirbt. Lizenzraten einer Marke bewegen sich zwischen 3 - 15% vom Umsatz. Tommy und Calvin würde ich konservativ mit 5% berechnen. Sie sind keine Ja!- oder Amazon-Basics-Produkte, wo man keinen großen Spielraum hat. Sie sind aber bei weitem kein Ferrari oder Apple, die absolute Preissetzungsmacht haben und die Marken ein Kult sind. Ich setze auch soweit unten an, weil es realistischer ist, dass die Margen innerhalb des Unternehmens etwas geringer ausfallen. Von dieser Lizenzrate ziehen wir noch Steuern ab (25% ist ein geeigneter Mittelwert). Das Ergebnis ist eine imaginäre Lizenzgebühr. Diese diskontiert man (mit WACC und Growth-Rate) und erhält den Wert der Marke.

Markenwert = Lizenzgebühr / (WACC - Growth-Rate)

Lizenzgebühr = Umsatz x Lizenzrate x (1 - Steuern)

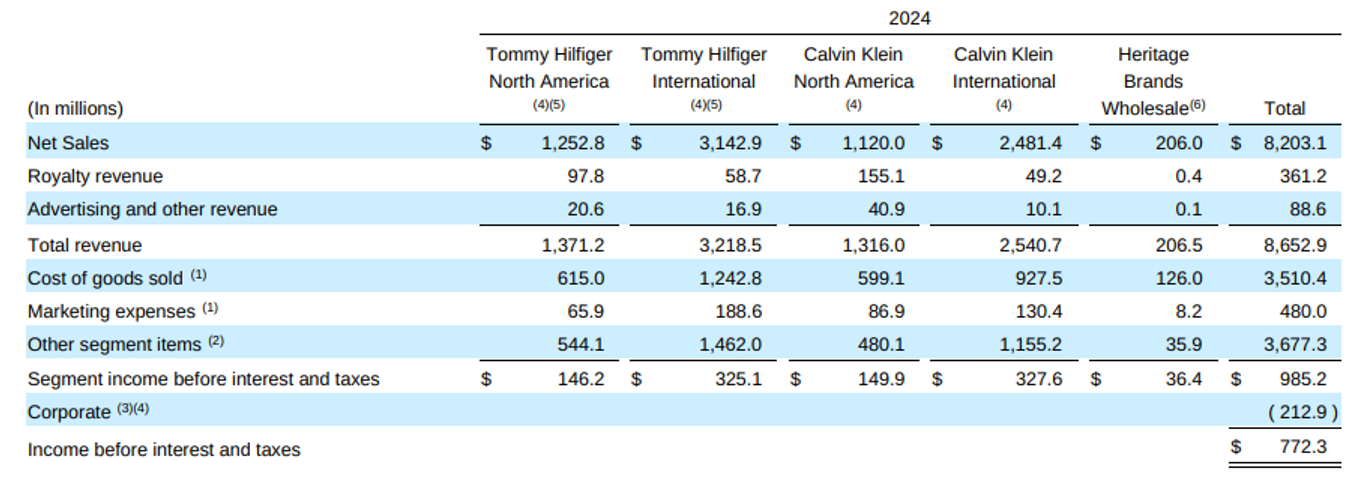

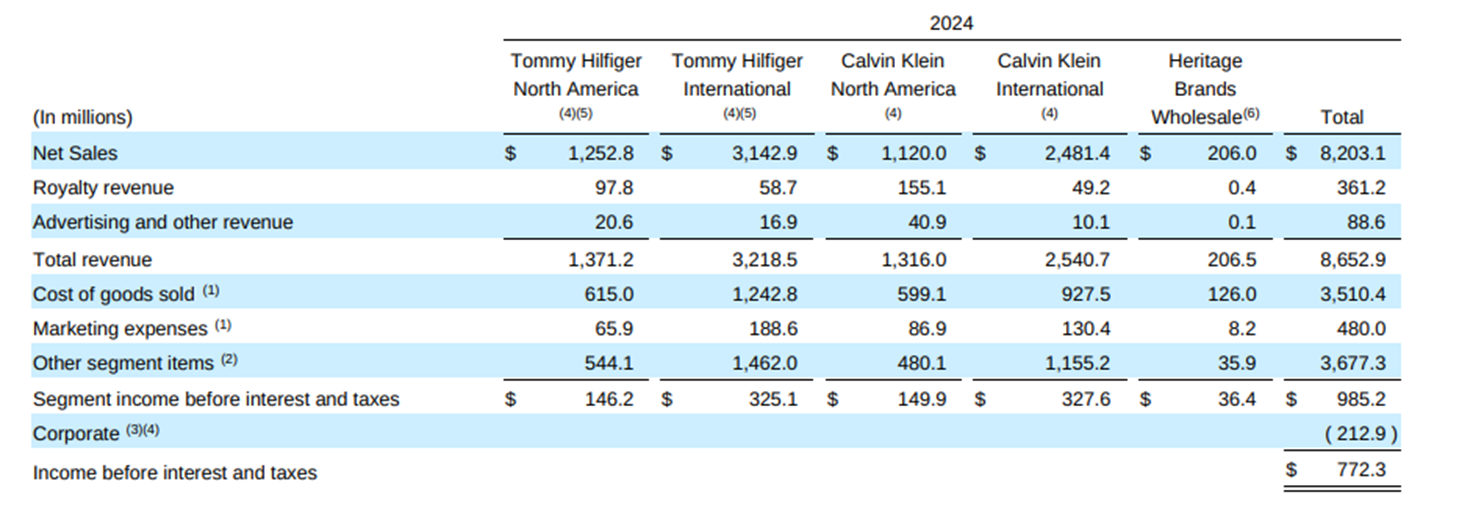

Im Fall von PVH ist es etwas komplexer und ich bin der Überzeugung, dass das der Punkt ist, den der Markt und die Bloomberg-Terminal-Rambos übersehen. PVH vergibt selbst Lizenzen und verbucht diese als Umsatz. In Summe sind das für beide Marken 360 Millionen USD in 2024 gewesen. Nehmen wir den Diskontierungssatz von 5% (also die Royalty-Rate bzw. Lizenzrate), kommen wir auf 7,2 Milliarden Umsatz, der mit den Marken außerhalb von PVH generiert wird (bspw. von Lizenznehmern wie G-III).

Beide Marken generieren zusammen 15,4 Milliarden USD und das ist unsere Baseline um den Markenwert am Ende zu berechnen. Laut Angaben auf der Homepage von PVH generieren beide zusammen sogar 18 Milliarden, aber ich bleibe konservativ.

Fangen wir mit Tommy Hilfiger an

Tommy hat zusammengenommen Umsätze von 4,4 Milliarden USD, die innerhalb PVH generiert werden. PVH erhält Lizenzgebühren in Höhe von 156,5 Millionen USD. In Umsatz ausgedrückt sind das 156,5m / 0,05 = 3,13 Mrd. USD Umsatz. Daraus ergibt sich ein Gesamtumsatz mit der Marke von 7,5 Milliarden. Zwar weniger als PVH angibt, aber wir preisen damit auch etwas Schmerz der nächsten Jahre ein.

7,5 Milliarden x 5% Royalty-Rate = 376 brutto Lizenzgebühr. Das würde man erhalten, wenn PVH die Marke komplett ausgelagert vermarkten ließe. Ziehen wir noch 25% Steuern ab und noch 10% für administrativen Aufwand, sind das netto 254 Millionen USD Lizenzgebühren pro Jahr. Um den Markenwert zu erhalten, diskontieren wir mit ca. 10% ab, sprich WACC = 10%. Die Growth-Rate würde ich auf 2% legen. Eine bestehende und gepflegte Marke wächst mit der Inflation.

Wert Tommy: 254 / (0,1 - 0,02) = 3174 Millionen USD.

Den Rechenweg für Calvin erspare ich mir, der Wert liegt bei 3240 Millionen USD.

Zusammen sind die Marken ca. 6,4 Milliarden USD wert. Das kommt später auf den Buchwert.

Gemessen an den Umsätzen von 15,2 Milliarden USD bezahlen wir 42 Cent pro USD Umsatz.

Zur Prüfung: Die Marke Champion wurde 2024 von Hanesbrands an ABG verkauft. Umsatzbasis waren 2 Milliarden USD. Die Umsätze fielen zu dem Zeitpunkt.

Wert Champion = 2000 x 0,05 x (1 - 0,25) / 0,08 = 937,5 Millionen USD

Die Marke ging für 1,2 Milliarden USD über den Tisch, ein Aufpreis, aber nahe dran an meiner Bewertung, es entspricht 60 Cent pro USD Umsatz.

Das heißt, die Berechnung ist weitestgehend stichhaltig und damit für die Bewertung brauchbar. Ihr könntet meinen, dass ich den Markenwert zu niedrig angesetzt habe, aber ich denke, dass der tatsächliche Verkehrswert momentan nicht viel höher sein wird.

Was bekommen wir noch?

Ein Management, das sich so verhält, wie sich ein Management einer nicht wachsenden Cashcow mit chronisch unterbewerteter Aktie verhalten sollte. Sie kaufen massiv Aktien zurück. In den letzten 12 Monaten wurden Rückkäufe für ca. 800 Millionen USD getätigt. Das entspricht einem Buyback-Yield von 26%. Die Aktie wird, angepasst, weit unter Buchwert gehandelt, ein Schnäppchen.

Die Kapitalallokation ist shareholderfreundlich. Fällt der Preis, wird opportunistisch zurückgekauft. Steht die Aktie hoch, werden Schulden getilgt. Es wird auch eine kleine Dividende gezahlt. Ich weiß nicht warum, ich hab das nicht erörtert, ergibt wenig Sinn, aber die Summe ist mit 8 Millionen USD irrelevant. Weiterhin hält man sich von Akquisitionen fern und verschlankt das Geschäft, indem der Konzern kleine Marken abstößt, die nicht zu den beiden Großen passen.

Ausgehend vom Durchschnitt des EBIT (750m), hat PVH einen Ertragswert von 163 USD je Aktie (EBIT je Aktie / WACC von 10%). Das müssen wir natürlich im Zusammenhang mit Schulden und der möglichen Zukunft betrachten. Ich gehe in der Bewertung genauer darauf ein.

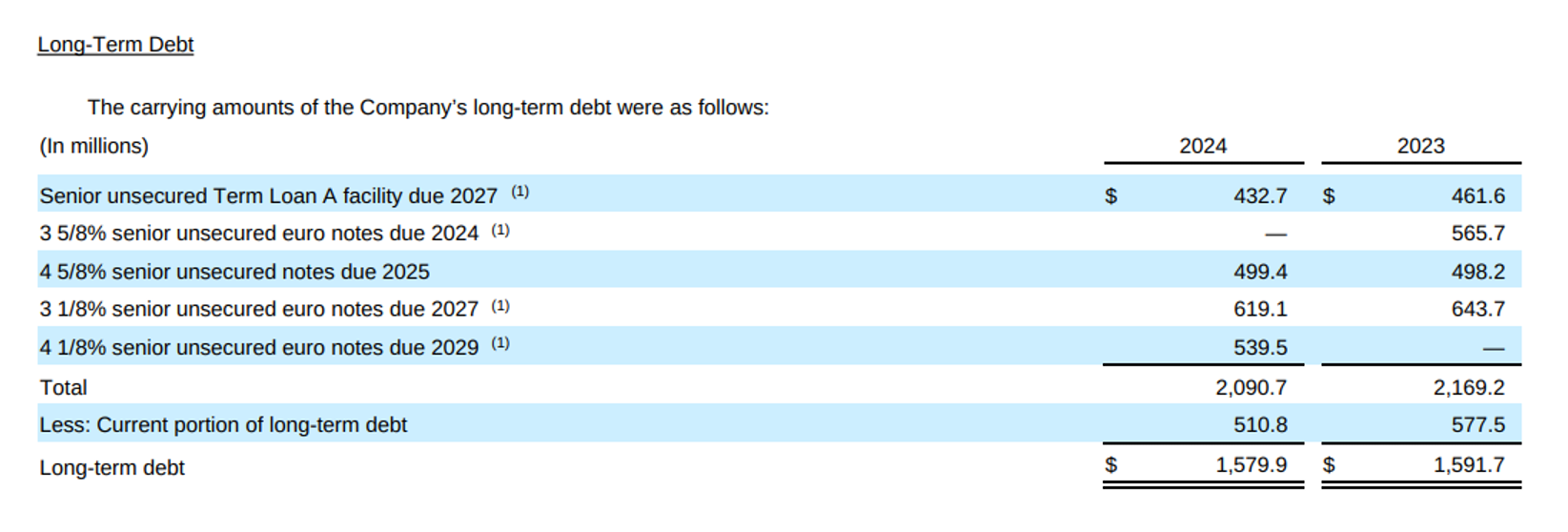

Schulden

Der Konzern hat ca. 2,2 Milliarden USD an langfristigen Schulden. Das erscheint auf den ersten Blick vielleicht viel, ist aber vertretbar und auf den zweiten Blick gar nicht so wild.

PVH ist eine der Aktien, die bei Drittanbietern für Daten künstlich hässlich aussieht. Debt/Equity liegt bei 87%, Debt/Capital bei 46%. Das Unternehmen mietet viele seiner Geschäfte. Diese Mieten werden auf mehrere Jahre diskontiert in der Bilanz erfasst. Auf der Asset-Seite sind sie wiederum gedeckt mit Right-Of-Use-Assets. Für die Berechnung der Mietausgaben ist das valide und hat seine Berechtigung in der Bilanz. Für die Bewertung sind diese Sachen aber irrelevant. Ich rechne beide Werte komplett aus der Bilanz raus. Dazu schreibe ich irgendwann einen separaten Artikel.

Debt/Equity liegt bereinigt bei 45%. In der Bilanz sind die Marken falsch abgebildet, Goodwill sollte raus. Realistisch liegt Debt/Equity bei 34%. Das finde ich realistisch und passt in die Gesamtsituation.

Im Worstcase liegt unsere Ertragskraft demnächst bei 600 Millionen USD pro Jahr. Damit sind 4,5 Jahre Zeit um die Schulden abzutragen. Mehr als genug.

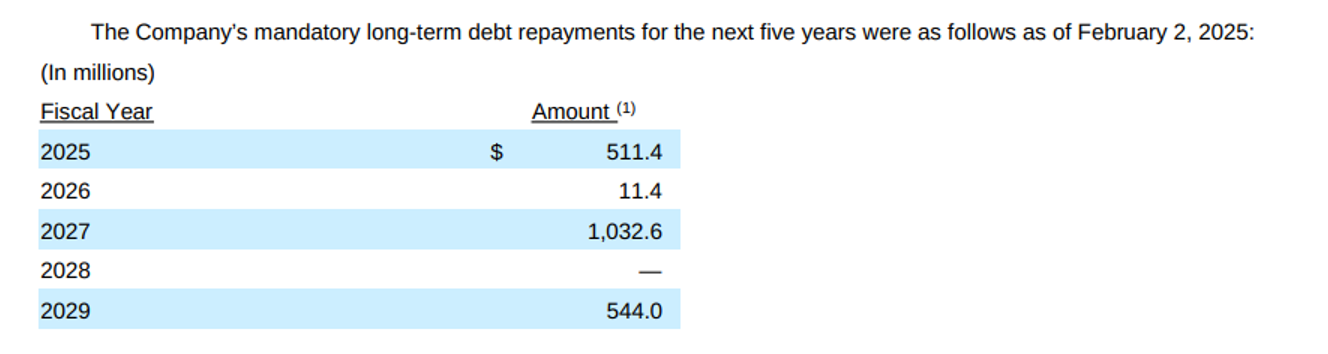

Die Schulden sind folgendermaßen verteilt:

So gut wie alles muss relativ zeitnah abgezahlt oder umgeschuldet werden. Das sehe ich etwas kritisch. Die jetzigen Schulden sind aber relativ sicher. S&P gibt ein Rating von BBB- mit stabiler Aussicht. Die Anleihen handeln im Rahmen der derzeitigen Zinsen.

Prinzipiell sind die Schulden vom Buchwert der Marken gedeckt. An der Front haben wir akut erst mal nichts zu befürchten, würde ich sagen. Das Risiko liegt in den Zinsen der nächsten Jahre. Wenn PVH für 8% refinanzieren muss, wird das Unternehmen zwar Zinsen gut decken können, das FCF für den Shareholder wird aber um ca. 80 - 100 Mio USD sinken. Wir wissen aber, dass sie in der Kapitalallokation stark waren in den vergangenen Jahren.

Insider und Eigentümer

Unter den größten Anteilseignern haben wir ein paar Valueinvestoren der alten Schule. Ungefähr 14% aller Aktien gehört Pzena Investment-Management. Für sie ist es eine 1% Position. Außerdem ist Southeastern Asset Management mit einer 3% Position dabei (2% aller Aktien). Es sind beides Value-Fonds, die schon ewig underperformen. Sie sind nicht relevant, wenn es um die Upside geht. Ich gehe stark davon aus, dass sie den angepassten Buchwert überinterpretieren. Ich kann aber davon ausgehen, dass sie ihre Hausaufgaben dahingehend gemacht haben, dass sie keine eklatanten Risiken sehen, hier dauerhaft Kapital zu verlieren.

Das Management gefällt mir soweit. Der CFO wurde auch gewechselt. Normalerweise sehe ich sowas positiv, nur hat das Unternehmen den Kurs schon etwas länger gewechselt und innerhalb einer Umstrukturierung den CFO zu wechseln, hat einen faden Beigeschmack.

CEO Stefan Larsson wird m. E. unterschätzt. Er übernahm 2015 die Führung von Ralph Lauren. Das Unternehmen war damals angestaubt und schwächelte. Nach zwei Jahren wurde Larsson wieder entlassen. Die Zahlen wurden nicht wirklich besser. Aber oft brauchen bestimmte Maßnahmen länger, um zu wirken. Inzwischen ist RL wieder auf Kurs und der Laden läuft. Bei H&M hat Larsson mehrere Schlüsselpositionen eingenommen, um das Unternehmen von 3 Mrd. Umsatz auf 17 Mrd. Umsatz zu bringen.

Die Gehaltssituation ist gesund. Es ist nicht überschwänglich und die Boni sind an Metriken wie Total-Shareholder-Return und an EBIT Growth sowie Revenue Growth gemessen an Peer Groups gekoppelt. Das ist eine harte Benchmark und nichts Schwammiges.

Larsson hält 340.000 Aktien (inkl. ITM-Optionen). Momentan sind sie 22 Millionen USD wert. Er hält damit ungefähr doppelt so viele Aktien, wie er vertraglich halten muss. Weiterhin hat er Mitte 2025 für eine Million USD Aktien für ca. 64 USD pro Stück gekauft. 2022 kaufte er für 54 USD.

(Quelle: Insiderscreener.com, Aboversion. August 2022 und nochmal 2025 hat der CEO gekauft, er scheint zu wissen, wann es günstig ist)

(Quelle: Insiderscreener.com, Aboversion. Auch interessant, wann verkauft wird)

Insiderverhalten und Eigentümerstruktur sind jetzt nichts Besonderes, aber ich kann damit arbeiten.

Bewertung

In puncto Bewertung wird der Fall PVH etwas tricky. Wenn wir die Zahlen in Modelle eingeben, sieht es massiv unterbewertet aus, aber die Unsicherheiten bleiben bestehen.

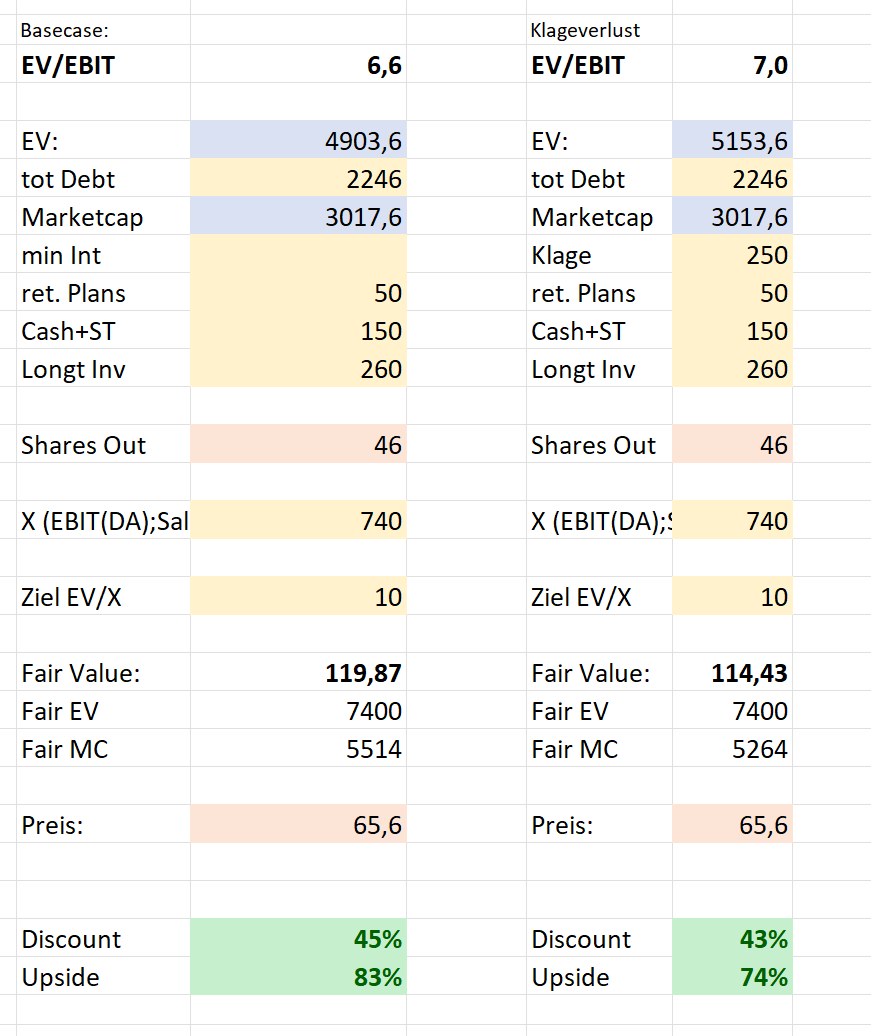

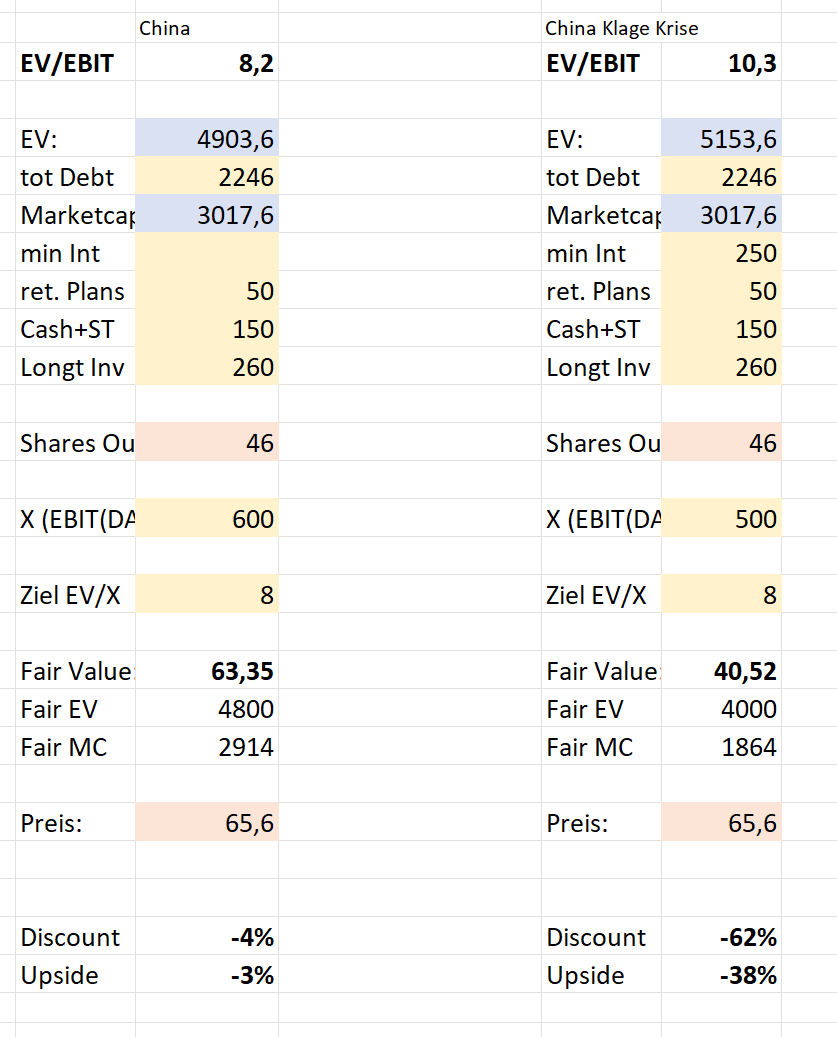

Fangen wir mit dem Enterprise Value an. Den können wir geradlinig ermitteln. Die Marktkapitalisierung liegt momentan bei ca. 3 Milliarden USD. Hinzu addieren wir die 2,2 Milliarden an zinstragenden Schulden. Mieten ignoriere ich. Wenn ich das Unternehmen komplett kaufe, muss ich alle Aktien und alle Anleihen kaufen, ggf. Pensionsansprüche ausgleichen und das war es auch. Mieten haben damit nichts zu tun. Im Fall PVH kommen noch ein paar Kleinigkeiten hinzu, 50 Millionen für ungedeckte Pensionsansprüche werden dazugerechnet und 150 Millionen in Cash sowie 260 Millionen Steueransprüche abgezogen. Das ergibt einen EV von ca. 4,9 Milliarden USD. Im Zweifel 5,2 Milliarden, wenn wir die Klage gegen G-III verlieren.

Man erinnere sich: Die Marken sind 6,8 Milliarden wert, am Markt!

Die operativen Gewinne habe ich auf ca. 740 Millionen USD festgelegt. Das ist der konservative Wert, wenn alles normal läuft. Das ergibt ein EV/EBIT von 6,6x bzw. ein Yield von 15%. Es geht in die richtige Richtung. Verlieren wir die Klage, macht das kaum einen Unterschied.

In beiden Fällen halte ich ein EV/EBIT von 10x für fair, wenn wir von wenig bis gar keinem Wachstum ausgehen. Die Aktie ist unter diesen Gesichtspunkten unterbewertet.

Interessant wird die Sache, wenn es in China ernst werden sollte. PVH würde von einem Tag auf den anderen 20% des EBIT verlieren. Da das massiv ins Gewicht fällt, wären 10x EV/EBIT zu viel verlangt, 8x sind realistischer. In dem Fall handeln wir auch nur noch bei 8x EV/EBIT. Sollte es eine handfeste Krise geben, oder das Kerngeschäft noch härter an Ertragskraft verlieren, haben wir ein entsprechendes Risiko zu tragen.

Bricht das Chinageschäft weg und es gibt eine Krise, wäre der Fair Value bei 40 USD pro Aktie. Das halte ich auch für den Floor-Price. Diesen Wert erhalten wir auch, wenn wir die Entwicklung des derzeitigen FCF extrapolieren, höhere Schulden einkalkulieren und kein weiteres Wachstum einpreisen.

Die Risiken sind real, aber es ist vielleicht nicht sehr wahrscheinlich, dass sie sich im vollen Umfang manifestieren. Wenn China gegen PVH vorgeht, gehen sie gegen PVH vor, oder? Ich erinnere mich, dass der Konzern dazu in der Lage ist, Lizenzen zu vergeben, womöglich auch an chinesische, lokale Unternehmen... Problem gelöst.

Aber selbst wenn es kriselt, haben wir Sicherheit durch die Bilanz und den Buchwert. Die Bilanz reflektiert die Marken nicht.

Angepasst sieht die Bilanz so aus: Das Umlaufvermögen beläuft sich auf ca. 3,3 Milliarden USD. Property Plant Equipment habe ich auf 700 Mio. USD gesetzt. Es ist bereinigt um die Right-Of-Use-Assets und ich habe noch etwas abgeschrieben. Die langfristigen Vermögenswerte habe ich in der Bilanz gelassen. Goodwill habe ich rausgenommen und die immateriellen Vermögenswerte nur durch die Markenwerte ersetzt.

Der Assetwert beläuft sich dadurch auf 10,9 Milliarden USD (wir zahlen am Markt momentan 4,9 Milliarden dafür, wenn wir alle Aktien und Schulden kaufen). Alle Verbindlichkeiten betragen ca. 4,9 Milliarden USD. Damit liegt der angepasste Buchwert bei 6 Milliarden USD, oder 125 USD pro Aktie.

Also ich weiß nicht, wie es euch geht, aber ich sehe hier den Grund, warum PVH so stark auf Rückkäufe setzt.

Aber bleiben wir auf dem Boden der Tatsachen. Ich denke ich habe hier ein realistisches Abbild des Unternehmens gegeben. Das Unternehmen wurde lange nicht über diesem angepassten Buchwert gehandelt. Ich denke eine naheliegender innerer Wert beläuft sich eher bei 100 USD pro Aktie.

Gameplan

PVH ist nicht in meinem Portfolio. Ich habe momentan genug Geld in zyklischen Konsumgütern. Wenn ich müsste, würde ich sie aber kaufen. Die Positionsgröße würde ich bei ca. 3% ansetzen. Maximal würde ich 5% reinbringen. Mein Stop-Loss wäre erstmal bei ca. 59 USD. Momentan würde ich auch nur auf 50 - 60% Rendite gehen und dann verkaufen. Ich sehe langfristig nicht so viel Wert in solchen Playern, aber temporäre Unterbewertungen sollte man mitnehmen, wenn es das Portfolio zulässt.

Es ist noch Luft nach unten, aber ich denke bei 40 USD ist es ein No-Brainer, wo ich auch langfristige Calloptionen kaufen würde und ins fallende Messer greifen würde.

Fazit:

Ich mag die Aktie, aber momentan passt sie nicht. Sie ist aber auf der Kaufliste, ergibt sich was, kommt sie rein. Ich liebe die Aktie bei 40 USD.

Gruß

Phil

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß §85 WpHG) Ich (Der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.