Update - Februar 2026

Moin!

Kurzes Update aus der Versenkung. Workload und das Erstellen von Investitionsthesen beißen sich momentan etwas und ich komme nicht wirklich zum Schreiben. Und das, obwohl ich schon die nächsten Analysen in der Pipeline habe :(

Bevor ich starte: In meinem Artikel zu Warpaint London ist mir ein Fehler unterlaufen. Die Berechnung der Days Sales Outstanding war in meiner Tabelle fehlerhaft, weil sie sich auf falsche zeitliche Daten bezog. Es gibt Verzerrungen in den DSO, die sind aber gering und mit den Gegebenheiten zu rechtfertigen. Mein Fehler - er ändert aber rein gar nichts an der These. Die Qualität ist eher besser als gedacht.

Jahresstart

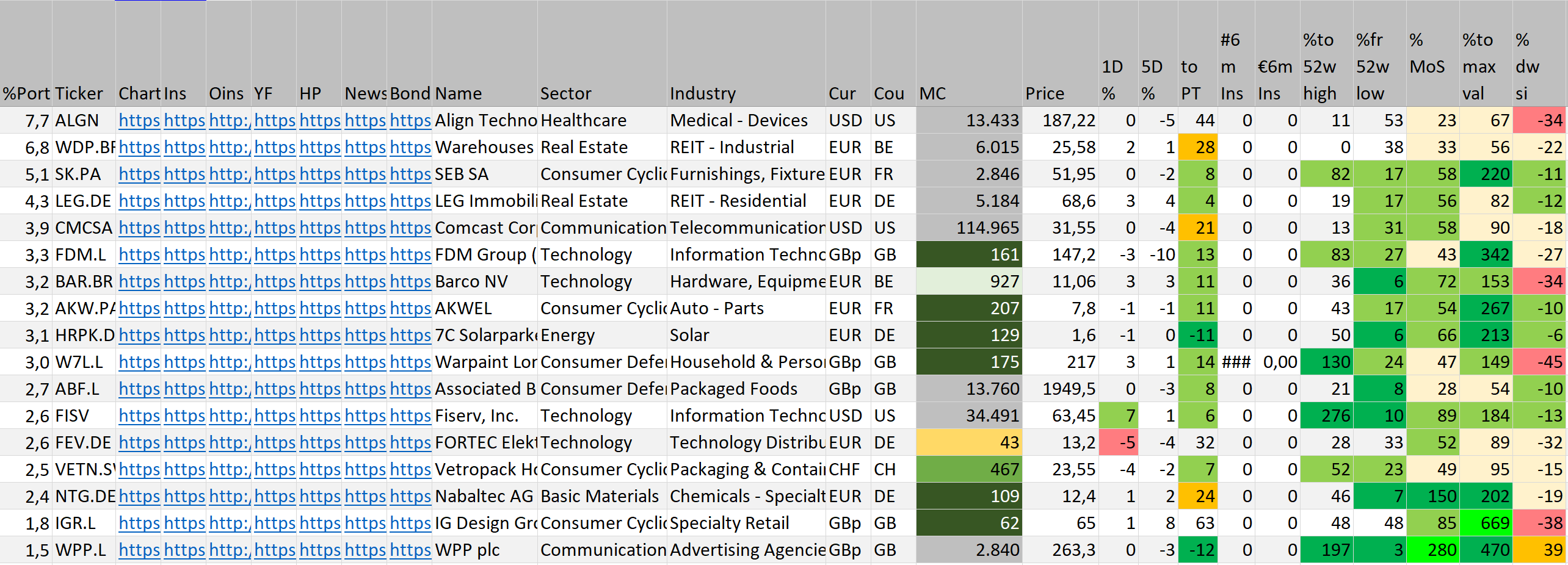

Bisher lief das Jahr in meinem Portfolio sehr gut. Wenn ich mich so umsehe, dann geht das nicht sehr vielen Einzelinvestoren so. Woran liegt es? Zum einen laufen meine größten Positionen ganz solide. Align Technology hat mit guten Zahlen überrascht und die zweitgrößte Position, Warehouses De Pauw, liefert ebenfalls gut ab. In Prozent ist das alles aber nichts Außergewöhnliches. Die Performance rührt eher daher, dass ich nichts an unnötigen Stellen verloren habe. Recherche und Fokus auf die Downside wirken sich immer dann aus, wenn der Markt hustet.

Im Portfolio haben sich ein paar Positionen geändert:

Ändere erstmal den Zustand dieses Posts indem du abonnierst! Dieses Banner verschwindet, wenn du den Button betätigst und dich brav anmeldest!

(Stand 18.02.2026)

Booz Allen Hamilton (BAH) habe ich verkauft. Die Shortquote ist immer noch hoch. Ich ging davon aus, dass es am Jahresanfang weniger wird. Weiterhin suggeriert das Verhalten der US-Regierung, dass sie sogar für einen Partner wie BAH zu wenig verlässlich ist. Ebenso sind Shoe Carnival und Bloomin' Brands aus dem Portfolio geflogen. Es waren ohnehin reine Windowdressing-Trades, die auch entsprechend riskant waren. Auch Zalando habe ich, nicht lange nach dem letzten Update, verkauft, im Tausch gegen die bessere Idee: Associated British Foods (ABF).

Die Verkäufe der US-Firmen sind auch damit begründet, dass ich meine Cash-Quote weiter hoch halten möchte und schlicht bessere Ideen mit weniger Risiko und ähnlicher Rendite in Europa finde.

Neu im Portfolio sind neben ABF, Warpaint London und Barco NV. Ich habe auch SEB SA aufgestockt, nachdem sie nochmal tiefer gefallen war.

Zu Warpaint habe ich hier eine ausführliche Analyse verfasst. ABF ist ein simpler Fall und benötigt keine tiefe Recherche. Hier ein Zitat von mir aus einem Discord-Chat (19.01.2026, Preis 18,50 GBP):

Moin, ABF ist relativ simpel. EV liegt momentan bereinigt bei so ca. 12b GBP. Marketcap 13b GBP. Die haben nur 400m Schulden, die Primark zugeordnet werden. Das kann man fast vernachlässigen. Unternehmen soll gespalten werden in Retail und Food. Retail = Primark, wächst, hat iwie 19% ROCE. Food ist flat, da sind ein paar Sparten drin, die wenig Geld machen oder leicht verlieren (Sugar und Agriculture), können aber zur vertikalen Integration für Grocery und Ingredients dienen. Im Schnitt hat Food 935m EBIT gemacht die letzten 5 Jahre. Fallende Tendenz, lass konservativ 800m nehmen (Grocery und Ingredients laufen ganz gut). Diese "sicheren Häfen" werden selten unter 10x EBIT gehandelt. Nehmen wir das. Sind 8b EV für den Food-Sektor. Bleiben 4-5b EV für Primark (lass konservativ 5b nehmen und da komplett die Schulden unterbringen). Die haben letztes Jahr 1,1b EBIT gemacht + soliden Plan gegen Shein und Co. (dieses Click and Collect funktioniert in UK sehr gut, Leute bestellen online, gehen in den Laden und kaufen da dann weiter ein, Online können die wegen Versand nicht anders konkurrieren). Egal. Primark wird jetzt also theoretisch für keine 5x EBIT abgebildet im Preis. Fair wäre ein EV von 10b - 15b dafür. Dadurch dass EV sowieso fast MC ist und auch so schwankt (weil keine Schulden und Cash kann man auch vernachlässigen), ist da prinzipiell keine Downside und eine Upside von 25 - 50% drin. Schon interessanter Case.

Bemerkenswert, dass dieser europaweit tätige Modeverkäufer zu ABF gehört, oder? Familie Weston (die Gründer von ABF) hat 1969 den Aufbau eines Modemarktes in Dublin in Auftrag gegeben, um das Geschäft zu diversifizieren. Hat kaum jemand auf dem Schirm, dass Primark zu dem angestaubten Konglomerat gehört.

Man kann durchaus behaupten, dass Primark um die 18 GBP im Aktienpreis von momentan ca. 20 GBP ausmacht, on top bekommt man die alten Geschäfte, die okay laufen. Der Katalysator liegt darin, dass man eine Aufspaltung prüft. Im April sollen Fakten auf den Tisch. Ich bin gespannt, die Downside ist extrem begrenzt m.M.n. Es ist aber auch die Upside begrenzt und man muss das Risiko tragen, dass ABF ganz bleibt und es deshalb Abverkäufe geben wird. Der Plan ist hier also, sogar noch nachzukaufen, wenn es keine Aufspaltung geben wird, und dann abzuwarten, weil die Aktie im jetzigen Zustand schon unterbewertet ist.

Barco NV habe ich die gesamte letzte Woche zum Feierabend analysiert. Ich hoffe, ich schaffe es noch, in der jetzigen Preisspanne, einen Artikel dazu zu schreiben. Die Situation ist extrem spannend. Auf den ersten Blick sieht Barco wie ein typisches Value-Quant-Play aus. EV/EBITDA von 5x, steinaltes Geschäft, 25% Eigentum durch den Chairman, der auch fleißig Anteile unter 13 Euro pro Aktie kauft. Die Bilanz ist bockstark und man sitzt auf Net Cash von über 150 Millionen Euro bei einer Marktkapitalisierung von 900 Millionen.

Die Geschichte von Barco ist ebenfalls interessant. Von Radios über Fernseher hin zu Projektoren, Übertragung von Meetings sowie Visualisierungstechnologien für den OP-Saal. Barco liefert ab, seit 1934!

Auf den zweiten Blick sieht Barco wie die typische Value-Trap aus. Die Gesellschaft ist eher ein Konglomerat mit drei Geschäftsbereichen. Alle ähneln sich zwar, operieren aber in jeweils stark unterschiedlichen Branchen. Zwei Geschäftszweige haben rückläufige Einnahmen und eines davon droht m. E. komplett zu verschwinden. Der größte Geschäftszweig (Entertainment - Kinoprojektoren) macht 50% aus und wächst ein wenig.

Schaut man aber noch tiefer, wird es asymmetrisch. Barco steckt jedes Jahr mehr als 10% vom Umsatz in Forschung und Entwicklung. Die meisten Mitarbeiter im Unternehmen arbeiten in dem Segment. Man bekommt Venture mit Downside-Protection, Made in EU. Das zahlt sich scheinbar aus. Barco entwickelte eine HDR-Lösung für Kinos. Das Alleinstellungsmerkmal ist ein Patent auf sogenanntes "Lightsteering". Kurz: Extreme Spitzenhelligkeit, tiefstes Schwarz, massive Energieeffizienz und alles in einem Gerät. Die ursprüngliche Lösung um die gleiche Qualität zu liefern, zwang Kinos dazu Dual-Projektor-Systeme zu kaufen, die extrem teuer, ineffizient und komplex in der Wartung sind.

In Premium-Kinos wird es in den nächsten Jahren ein Rollout dafür geben. Alle Projektoren werden getauscht. Barco spielt ohnehin eine Schlüsselrolle, weil sie sowieso schon in der Umstellung von Lampenprojektoren zu Laserprojektoren einer der Marktführer sind. Dadurch, dass die neuen HDR-Projektoren patentiert sind und man der Konkurrenz wohl ein paar Jahre voraus ist, schlummert hier die ein oder andere Milliarde Gewinn in den nächsten 10 Jahren.

Das Unternehmen fokussiert sich momentan sehr stark auf die Kinos und hat nebenbei noch eine Cashcow, Nexxis. Das ist eine Plattform für die Konnektivität in Operationssälen. Mit 12.000 installierten Systemen sind sie Marktführer. Das System ist hochmodern und integriert inzwischen auch KI (es gibt eine Partnerschaft mit Nvidia für die Umsetzung in Sachen Hardware). Ein Systemwechsel ist hier mit Hürden/Risiken verbunden.

Während Barco auf den ersten Blick auch eher nach einem Hardware-Produzenten aussieht (und es in der Historie auch war), muss man bedenken, dass sie eher komplett integrierte Systeme entwickeln und verkaufen (bzw. Abos anbieten). Man bietet Kombinationslösungen und setzt dabei auf Hardware und zunehmend auf moderne, eigenentwickelte, Software. Das Vertriebsmodell wird auch mehr und mehr Richtung Abos umgestellt.

Der Markt will Resultate sehen, klar, das Geschäft hat lange gestrauchelt. Die Aktie macht nicht viel und war Jahre im Sinkflug. Der Chairman und ehemalige CEO Charles Beauduin kauft aber massiv Aktien am Markt. Des Weiteren gibt es ganz ordentliche Rückkaufprogramme. Sieht schmackhaft aus.

Ich hoffe, ich schaffe dazu noch zeitnah einen Artikel zu schreiben. Meine 3%-Position ist auch nur der Start. Barco hatte ich schon letztes Jahr im Portfolio und habe nur verkauft, weil man so viel Geschäft in den USA hatte. Potentielle Zollprobleme hat das Unternehmen aber intern gelöst durch Mirror-Factories. Ach ich merke schon, der Artikel wird gut...

Listen

(Achtung: Disclaimer am Ende beachten, Folgendes stellt keine Anlageberatung und schon gar nicht eine Handlungsaufforderung dar - es handelt sich lediglich um meine persönlichen Watchlisten für Einzelaktien)

Kaufliste

PVH sehe ich für mich immer noch als Kauf, sie passt nur nicht ins Portfolio momentan. Zu SEB SA und 7c Solarparken habe ich Videos gemacht. Nabaltec ist nochmal in meiner Pipeline für eine genauere Analyse.

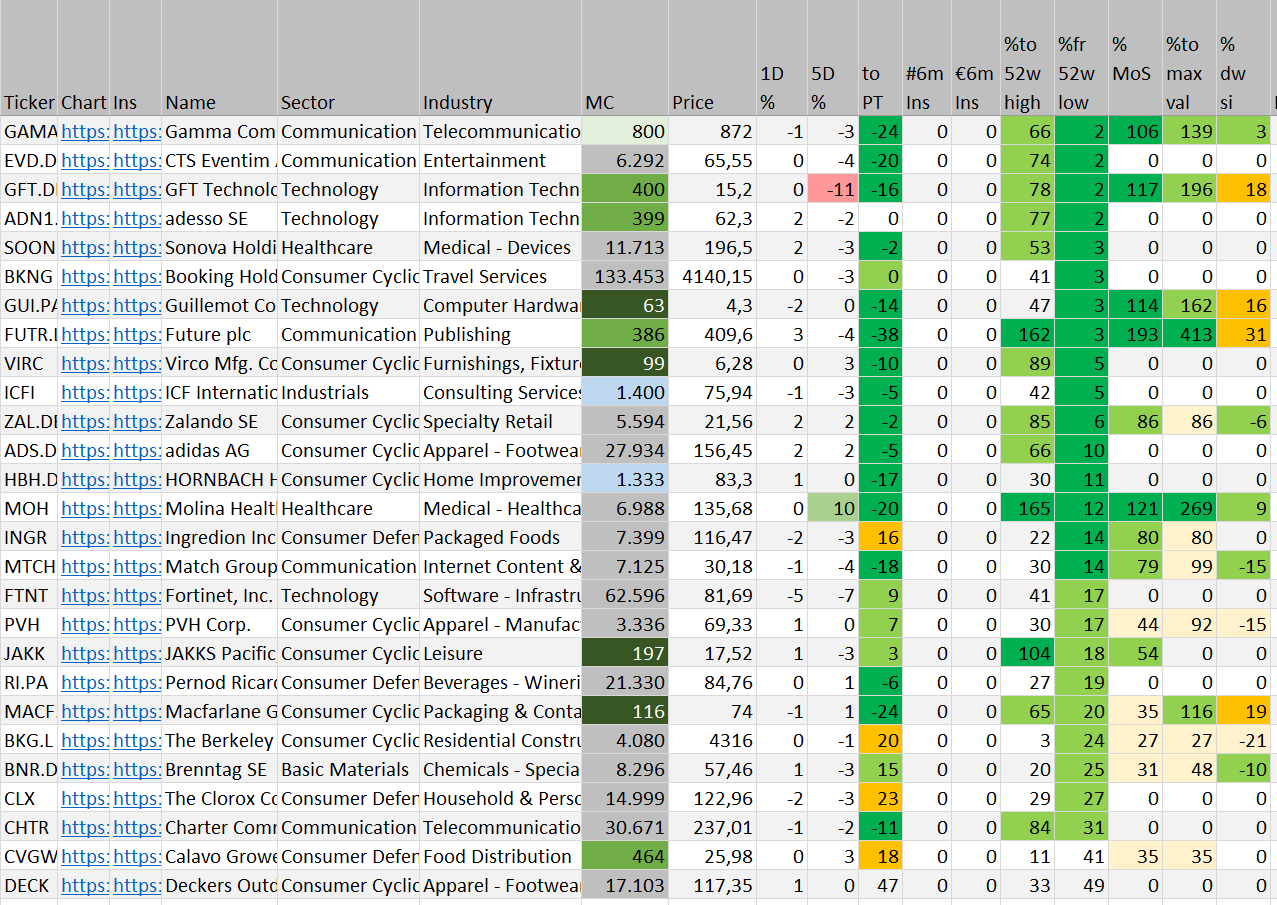

Watchlist

Die Liste ist sortiert nach Abstand vom 52w Tief. Die meisten Titel muss ich sowieso noch genauer unter die Lupe nehmen. Ich gehe auch nicht alle durch jetzt. Gamma Communications hatte ich schon im Portfolio und wegen Stop-Loss verkauft. Ich muss hier prüfen, ob sie durch KI-Lösungen irgendwie obsolet werden könnten. Bei Eventim muss ich auch erstmal durchsehen, warum die so abgestraft wurden. Nach einer sehr oberflächlichen Recherche scheinen die gerade Konkurrenzdruck zu haben, was ich bei so einem Titel (und Bewertung) wirklich ungern sehe.

Neue Werte in der Watchlist sind vor allem Software-Unternehmen. Dazu gleich mehr. Sonova hat gute Chancen meine nächste ALGN zu werden, bedarf aber noch einer tieferen Analyse. Bei den deutschen Titeln ist Hornbach wohl in einem Preisbereich, der jeden Valueinvestoren sabbern lassen sollte. Gute Entwicklung, immer noch extrem günstige Bewertung, inkl. eines starken Fundaments mit stillen Reserven. Ich selbst hatte schon Ende 2023 mein 50 prozentiges Vergnügen mit dem Titel.

Entwischt sind mir Deckers und Calavo Growers. Wäre ich Vollzeitinvestor, wären sie mir ggf. nicht durch die Lappen gegangen. Vor allem Calavo Growers war ein Setup, das ich "früher" einfach gekauft hätte (ohne sehr tiefe Recherche). Der CEO hat in der jetzigen Preisspanne für über zwei Millionen USD Aktien gekauft. Ein Valuefund, dem ich folge, hat ebenfalls zugeschlagen. Ich finde die Aktie für die Bewertung, zu der beide Parteien kauften, aber noch zu teuer. Der Preissturz Ende 2025 war aber ein guter Zeitpunkt, um den geforderten Discount zu bekommen. Genau solche Szenarien sind eigentlich einer der Hauptvorteile meiner Strategie und der Cashposition. Wenn gewisse Eckpunkte stimmen, ist "kaufen und mal gucken was passiert" mit einer kleinen Position okay und erfordert keine tiefere Durchleuchtung. Ein Teil meines Portfolios ist immer für "Low-Effort-Spots" reserviert.

Marktlage

Wie immer halte ich mich mit Expertenwissen zu Makroökonomie zurück, weil ich keines besitze. Deshalb: Folgendes ist eher Glaskugel lesen und gefährliches Halbwissen!

Die letzten Wochen hat es in einigen Bereichen etwas gerumpelt. Vor allem Softwareunternehmen kamen unter die Räder. Auch von Softwareanbietern habe ich (noch) keine Ahnung, weshalb meine Meinung hier erstmal irrelevant ist. Es stellt sich aber eine wichtige Frage für einen Value-Investoren. Sollte man sich das mal genauer anschauen? Ich sage ja!

Nasdaq US Benchmark Software Index - fast 30%-Absturz sollten erstmal aufhorchen lassen.

Für mich ist Investieren vor allem eines: Wissen anhäufen und den eigenen Horizont erweitern. Ich mache lieber mal einen Fehler, wenn ich meinen Kompetenzbereich ausweite und mein Geld (fehl)-platziere, anstatt stumpf bei einer stupiden Strategie zu bleiben und mich nur bestimmten Situationen zuzuwenden. Nicht, dass das nicht funktionieren kann - und mittelfristig sicher immer vorzuziehen ist - ich liebe es nur, das Puzzle zu lösen.

Viele Softwaretitel gingen die letzten Wochen auf Talfahrt wegen etwaiger Sorgen um Disruption durch KI. Das ist bitter! Als Valueinvestor muss man ständig die Frage beantworten: "Ist das ein temporäres und lösbares Problem oder ist das systemisch und führt zum Untergang?". Die Frage lässt sich in dem Fall in der Tat schwer beantworten, wenn man über zu wenig Fachwissen verfügt.

Schaue ich mir Berichte, oder Dokumentationen über die derzeitige Lage an, bekomme ich wirklich die Befürchtung, dass viele, auch große, Softwarekonzerne demnächst komplett ersetzt werden können. Hunderte Milliarden gehen in Capex für Datenzentren, die LLMs trainieren. Auch wenn ich denke, dass es sich wirtschaftlich nicht so lohnt, wie man sich das einredet, gehe ich dennoch davon aus, dass es die Welt spürbar ändern wird. Ich habe bspw. eine Anleitung gefunden, wie ich mein (wochenlang) mühsam zusammengeschustertes "Guerilla-Bloomberg-Terminal" per "Vibecoding" mit Hilfe von Claude in wenigen Stunden einfach so nachbauen kann. In den letzten Monaten wurde ein KI-Agent von einer KI geschrieben, der uns das tägliche Leben massiv erleichtern kann - OpenClaw (bitte nicht nutzen!).

Hier ein Video dazu, sehr interessant:

Schwer das in Worte zu fassen, das ist schon verrückt alles.

Die Wahrscheinlichkeit ist mir in dem Fall fast schon zu hoch, dass hier was Systemisches passiert und noch Luft nach unten ist. ABER: Chancen werden kommen oder können schon vorhanden sein, weil der Markt gerade pauschal alles abverkauft, wo "Software" drauf steht. Weiterhin muss man immer davon ausgehen, dass 50%+ des Wahnsinns einfach Angstmache von größenwahnsinnigen CEOs aus der Tech-Branche sind, die ihre Minions zum Schreien bringen sollen.

Es gibt bei Software offensichtlich ein paar Dinge zu beachten, die KI nicht lösen kann und darf. Software-Firmen integrieren ihre Produkte z.T. in sehr empfindliche Systeme (bspw. Banken) und tragen somit eine Menge Verantwortung. Das ist auch versicherungstechnisch relevant. Der Wechsel auf ein neues System birgt immer Risiken.

Ein weiterer Faktor sind rechtliche Angelegenheiten. Nimmt man bspw. Software für den HR-Bereich, muss sich das Unternehmen auch mit Recht im jeweiligen Land auskennen, was Arbeitszeitgesetze etc. betrifft. Der Softwareanbieter muss ein verlässlicher Partner sein. Auch wenn Programme nun leichter reproduzierbar sind, müssen weiter die Anwender geschult werden, es muss jemanden geben, der bei schwerwiegenden Fehlern die Verantwortung trägt usw. usf.

Was auf jeden Fall passieren kann, ist, dass einige hochprofitable Softwarefirmen nun zu "No-Moat-Companies" werden, die gerade so kapitalkostendeckend arbeiten. Für Valueinvestoren eigentlich ein gefundenes Fressen. Was braucht es? Wie immer... starke Bilanzen, solides Management, konservativ geführte Gesellschaften. Immer wenn es zu einer Konsolidierung kommt, werden diese eher gestärkt aus der Situation kommen.

Man erkennt es schon an der Watchlist, dass ich diese Branche genauer unter die Lupe nehmen werde in den nächsten Wochen.

Zu meinen Anfängen als Investor habe ich bei solchen Gegebenheiten einen Korb von Aktien erstellt. Ich habe mir die günstigen Aktien, mit starken Bilanzen/Gewinnen und signifikanten Insiderkäufen ins Portfolio gelegt. So tat ich das bspw. mal mit Banken und kann stolz sagen, dass ich Commerzbank für 7 Euro kaufte, Banco Santander um die 2 Euro und noch weitere Banken zu Schnäppchenpreisen um 2021 einsammelte. Das Problem war, dass ich zwar was von Bewertung und Risikomanagement verstand, aber zu wenig von den zugrundeliegenden Geschäften. Dadurch hatte ich nur einen kleinen Korb von 5% des Portfolios mit 5 Aktien und verkaufte diesen mit 70% Gewinn viel zu früh.

Heute gehe ich das, größtenteils, mit meinem Bewertungsprozess grundsätzlich anders an. Ich analysiere ein Unternehmen tief und gehe konzentrierter in die Investition. Weiterhin bin ich bereit länger zu halten. Sollte es stärkere Signale (wie Insiderkäufe) geben, werde ich womöglich wieder mit einem Korb starten, um etwas Gewichtung in dem Segment zu haben. Darauf basierend werde ich die entsprechenden Wertpapiere stärker unter die Lupe nehmen und mir die Firma picken, die für mich am stärksten unterbewertet scheint.

Oder es kommt auf den "too hard pile", schauen wir mal.

Interessant sind aber auf den ersten Blick schon ein paar Titel. Gerade europäische Anbieter würde ich nicht zu schnell ad acta legen, weil die hiesige Regulierung Unternehmen womöglich mehr schützt. Auf meiner Watchlist gibt es schon ein paar Softwaretitel. GFT ist bspw. ein kleineres deutsches Unternehmen, was vielversprechend aussieht. Auf der Watchlist nicht vorhanden ist die Atoss Software SE. Die möchte ich die nächsten Wochen genauer anschauen. Gründergeführt, ca. 20 Millionen Euro Insiderkäufe, krasse Wachstumsstory (>20% CAGR seit 2002). Ich bin mal gespannt, ob ich die Situation verstehe, denn genau solche Ziele sind es, die ich ins Visier nehme.

Ich werde mich mal in die Zahlen vertiefen, vielleicht verstehe ich es ja.

Taktik

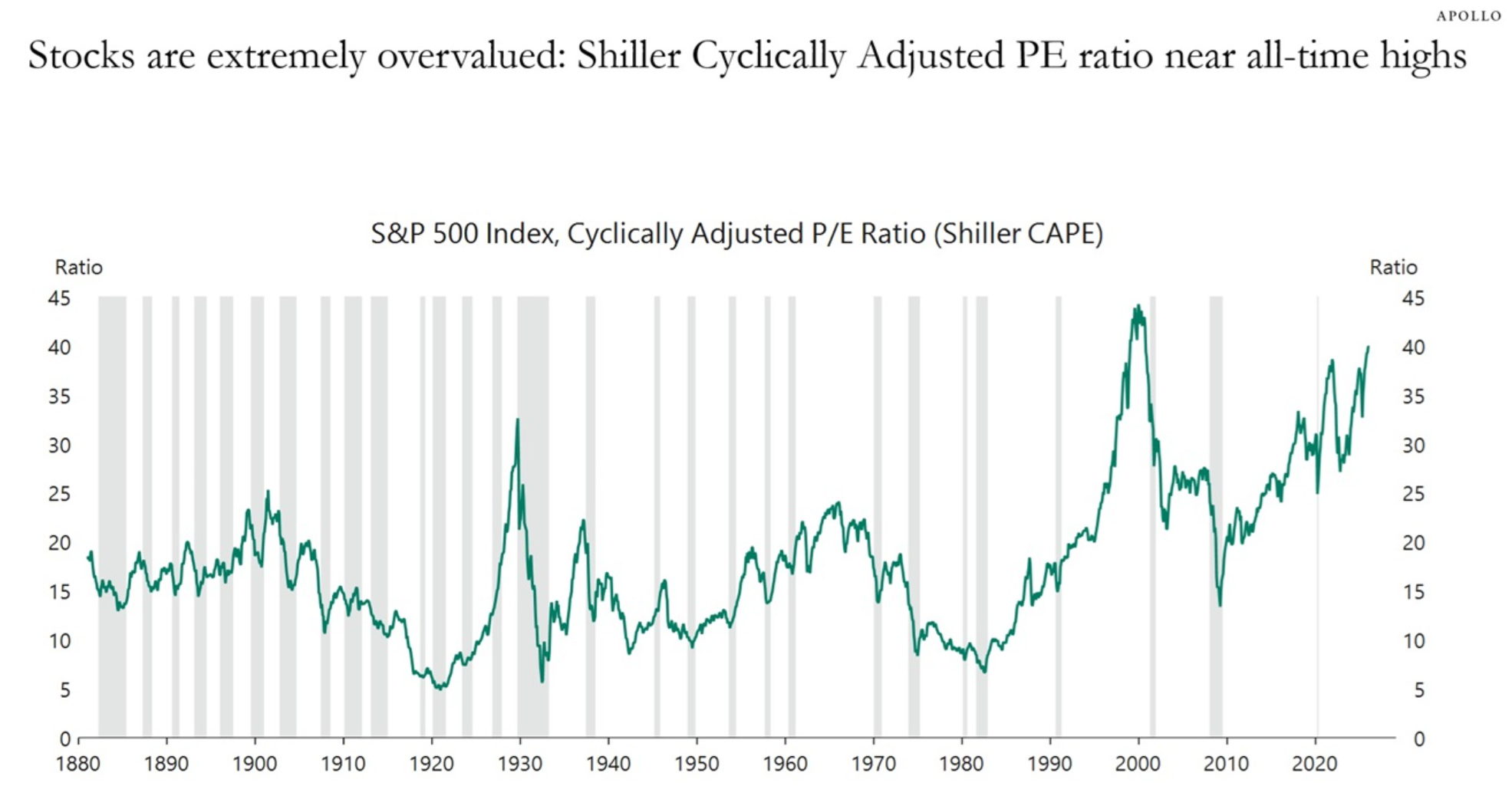

Ich sehe momentan keinen Grund den Markt zu "spielen" und voll investiert zu sein. Die großen Werte sind nach wie vor überbewertet und diese werden den Markt höchstwahrscheinlich so mit runterreißen, wenn es zu einer Korrektur kommt, dass man sicher viele nette Gegebenheiten findet.

Hier ein Graph der zeigt, wie hoch die Bewertungen sind:

Quelle: https://www.apolloacademy.com/stocks-near-highest-valuations-since-1880/

Insider kaufen immer noch verhältnismäßig wenig. Der VIX beläuft sich im historischen Durchschnitt um die 20 und die Put/Call Ratio im 10-Tages SMA liegt bei 0,93. Es ist scheinbar mehr Volatilität im Markt und das verantwortliche Segment (Software) wurde ja schon geklärt.

In einem meiner Videos, Mitte 2025, sagte ich, dass erste Indikatoren für einen bevorstehenden größeren Abverkauf (Alter Schwede, die Glaskugel leuchtet ja fast schon) Preisverluste bei spekulativen Assets wie Bitcoin oder absoluten Shareholderschrecken wie HIMS sein werden. BTC ist fast 50% von den Höchstständen entfernt, HIMS blutet richtig mit >70% vom ATH. Schauen wir mal.

Mein Plan ist, weiter die Cashposition auf einem ordentlichen Niveau zu halten (derzeit 40%) und weiter die Put-Optionen auf PLTR und NVDA halten. Wenn NVDA weiter steigen sollte, werde ich auch die Optionen aufstocken.

Mein Plan funktioniert auch relativ gut momentan. Das Gesamtportfolio baut soliden Abstand auf den Markt auf. Die Aktienauswahl hat sich ohnehin schon weit vom MSCI World verabschiedet, mit einer Outperformance von 14% seit 01.01.2025. Wie geschrieben ist mir nur das Risiko zu hoch, im derzeitigen Marktumfeld, voll in Aktien investiert zu sein.

Bleibt wachsam! Und wenn sich jemand mit Softwareunternehmen auskennt und in den Austausch gehen möchte: phil17459 bin ich auf Discord ("Nö" Avatar).

Phil

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß §85 WpHG) Ich (Der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.