Warpaint London plc - Deep Dive

Achtung: Der Artikel ist sehr lang, es ist besser, ihn direkt auf der Homepage zu lesen, weil die E-Mail mit Sicherheit abgeschnitten wird.

Weitere Anmerkung: An dem Artikel schrieb ich seit letzter Woche und über das Wochenende. Er uferte etwas aus, weshalb ich heute (Montag den 09.02.) an Börsenschluss erst fertig wurde. Der Markt nahm scheinbar diesen Artikel ein wenig vorweg und ließ die Aktie 10% steigen.

Zur vollen Offenlegung: Ich bin selbst in Warpaint investiert und habe meine Position in der letzten Woche, zu einem Kurs von ca. 200 Pence aufgebaut. Es besteht daher ein logischer Interessenkonflikt. Meine Analyse spiegelt meine persönliche Meinung wider und ist - wie immer - keine Anlagerberatung.

Nun viel Spaß mit dem Artikel, der ursprünglich ab hier los ging:

Die Runde hier ist noch klein genug, um genau solche Aktien wie Warpaint London plc zu analysieren - ein kleines, stark wachsendes Unternehmen aus Großbritannien. Warum der Hinweis auf die kleine Runde? Nun ja, das Papier ist sehr illiquide. Während ich den Artikel schreibe, ist eine Limit-Order über dem jetzigen Handelspreis noch nicht voll ausgeführt. Es wäre weder verantwortungsvoll noch legal, so etwas vor größerem Publikum zu analysieren und ein "Buy-Rating" zu geben - Bitte Disclaimer ganz unten beachten, das ist KEINE HANDLUNGSAUFFORDERUNG!

In letzter Zeit habe ich meine Bewertungstabelle etwas auf Vordermann gebracht und ein Checklisten-System eingeführt. Ich habe mich dabei etwas an Michael Burry orientiert, der seine Checkliste für Analysten in einem seiner Artikel geteilt hat (wer es noch nicht weiß, Burry hat einen Blog auf Substack - bisschen teuer, aber extrem wertvoll). Es war gut zu sehen, dass die Arbeitsabläufe von Burry und mir nicht so weit auseinanderliegen.

Ich habe über ein Wochenende meinen Ansatz etwas aufpoliert und analysiere hier eine Aktie in dem Stil, wie ich vorgehe, wenn ich einen Titel mithilfe einer Checkliste wirklich tiefgehend recherchiere.

Let's go.

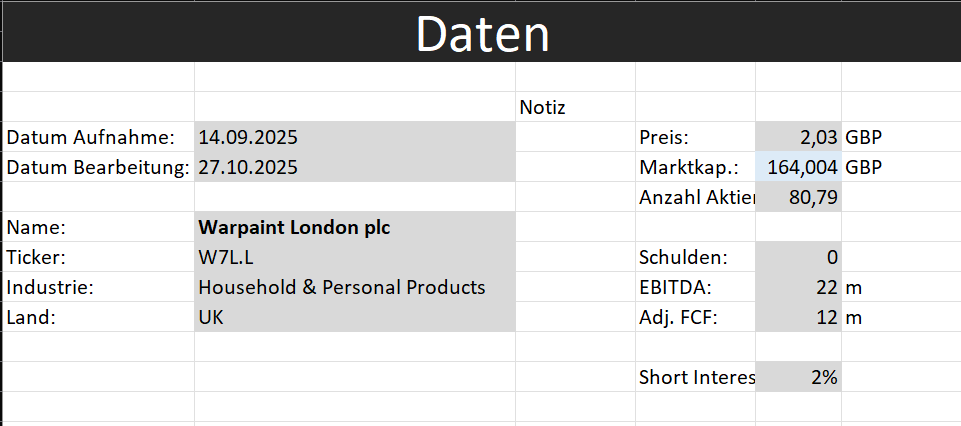

Bei Warpaint London plc (für den Rest des Artikels: "Warpaint") handelt es sich um einen kleinen Player aus dem defensiven Basiskonsumgüter-Sektor. Die Marktkapitalisierung liegt bei ca. 160 Millionen britischen Pfund. Das EBITDA beläuft sich auf 22 Millionen GBP mit wachsender Tendenz, der FCF liegt bei ca. 12 Millionen GBP.

Ich habe die Aktie schon eine Weile auf dem Schirm, in mein System nahm ich sie aber erst Mitte 2025 auf, nachdem sie so sehr abstürzte. Tatsächlich folge ich der Firma aber schon seit ca. 2022, weil ich sah, dass Michael Burry selbst darin investiert war. Der Einstieg kam für mich in den letzten Jahren aufgrund der Bewertung nicht in Frage. Jetzt sieht es aber anders aus.

Warum mir der Case gefällt?

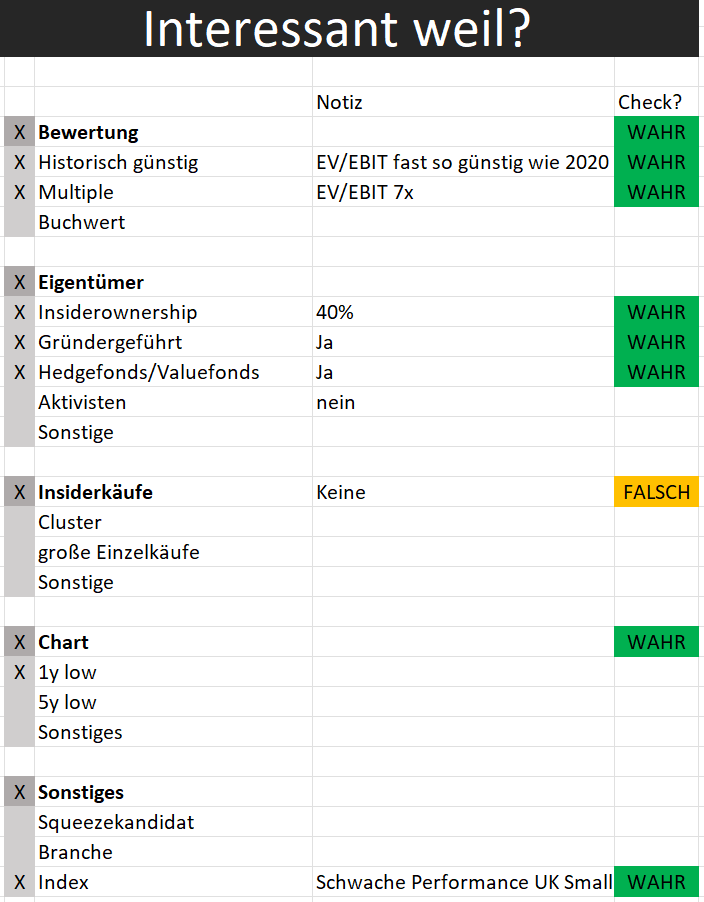

Der Titel ist aufgrund verschiedener Faktoren einfach vielversprechend und womöglich unterbewertet. Ich wurde durch meinen Screener wegen des 52-Wochen-Tiefs darauf aufmerksam. Ich sah dann, dass die Aktie sehr günstig bewertet ist (EV/EBIT von 7x). Nach kurzer Recherche fand ich heraus, dass die Gründer die Gesellschaft führen und insgesamt fast 40% aller Anteile halten.

In der Liste der Anteilseigner finden sich auch ein paar klassische Valuefonds sowie ein spezialisierter AIM-Fonds, der sich auf steueroptimierte Anlagen fokussiert. Dieser wird später noch interessant.

Der Chart sah angeschlagen aus und der Titel befindet sich in einem der schwächsten Indizes der letzten Jahre.

Das sind alles Punkte die für eine weitere Analyse sprechen.

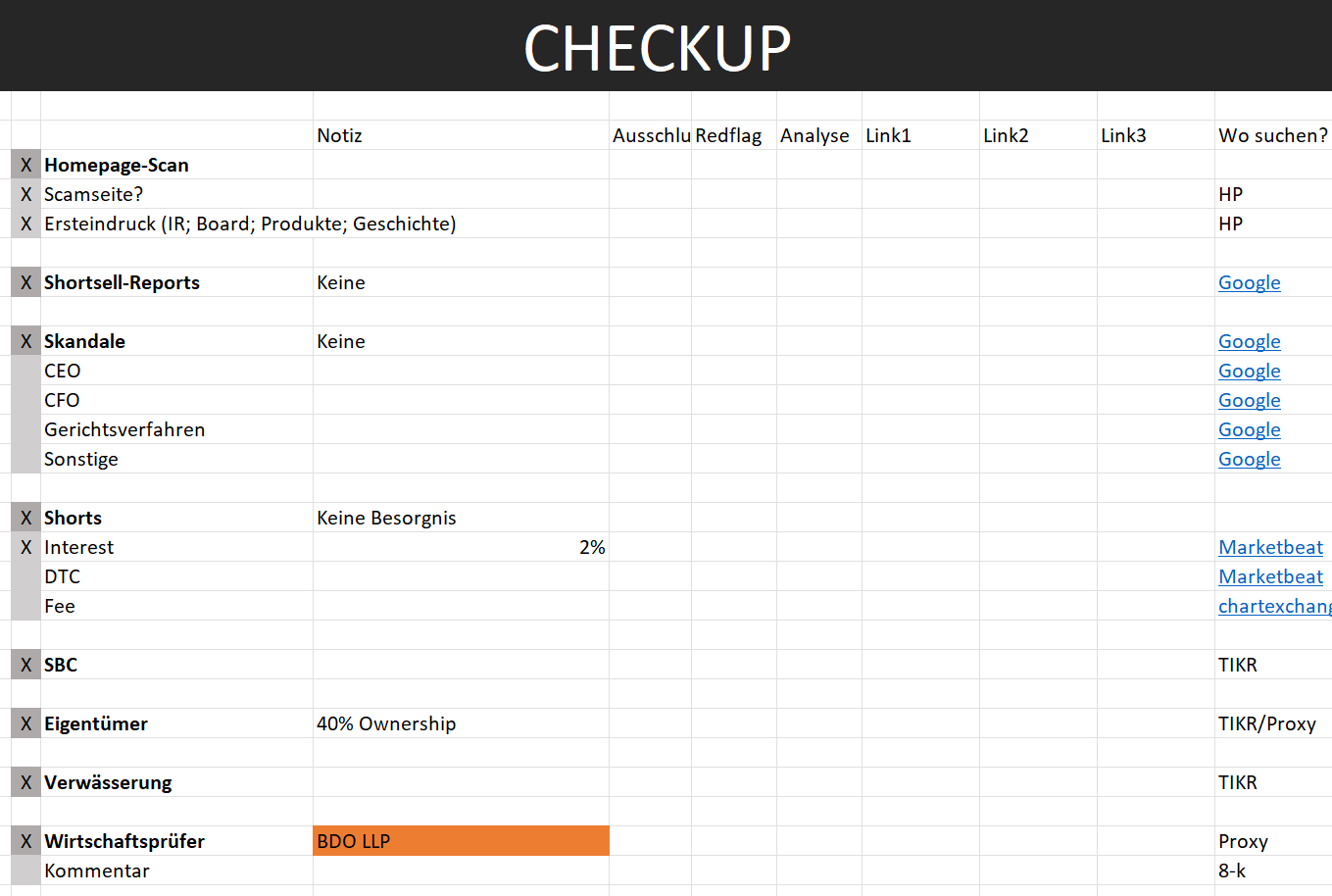

Ich starte immer mit einem groben Checkup, um bereits mal erste Red Flags auszuschließen.

Okay, es ist eine Checkliste, wenn dort ein "X" bei "Scamseite?" steht, ist nur gemeint, dass ich den Punkt abgearbeitet habe. Die Website von Warpaint ist okay und passt zum Geschäft.

Bis auf den Wirtschaftsprüfer gibt es keine Auffälligkeiten. Ich mag BDO nicht, weil der italienische Ableger USDT (der Stablecoin) attestiert, dass er zu 100% gedeckt ist. Lächerlich. Es gab auch schon den einen oder anderen Skandal um diesen Wirtschaftsprüfer. Die Unternehmensstruktur von BDO ist aber nach Ländern unterteilt und die britische Division ist sauber. Weiterhin gilt BDO als der Standard bei AIM gelisteten Gesellschaften. Deshalb, keine Red Flag.

Eine Red Flag ist es aber, wenn du dieses Banner siehst. Melde dich an um den Artikel bannerfrei zu lesen und immer über Neuigkeiten informiert zu werden.

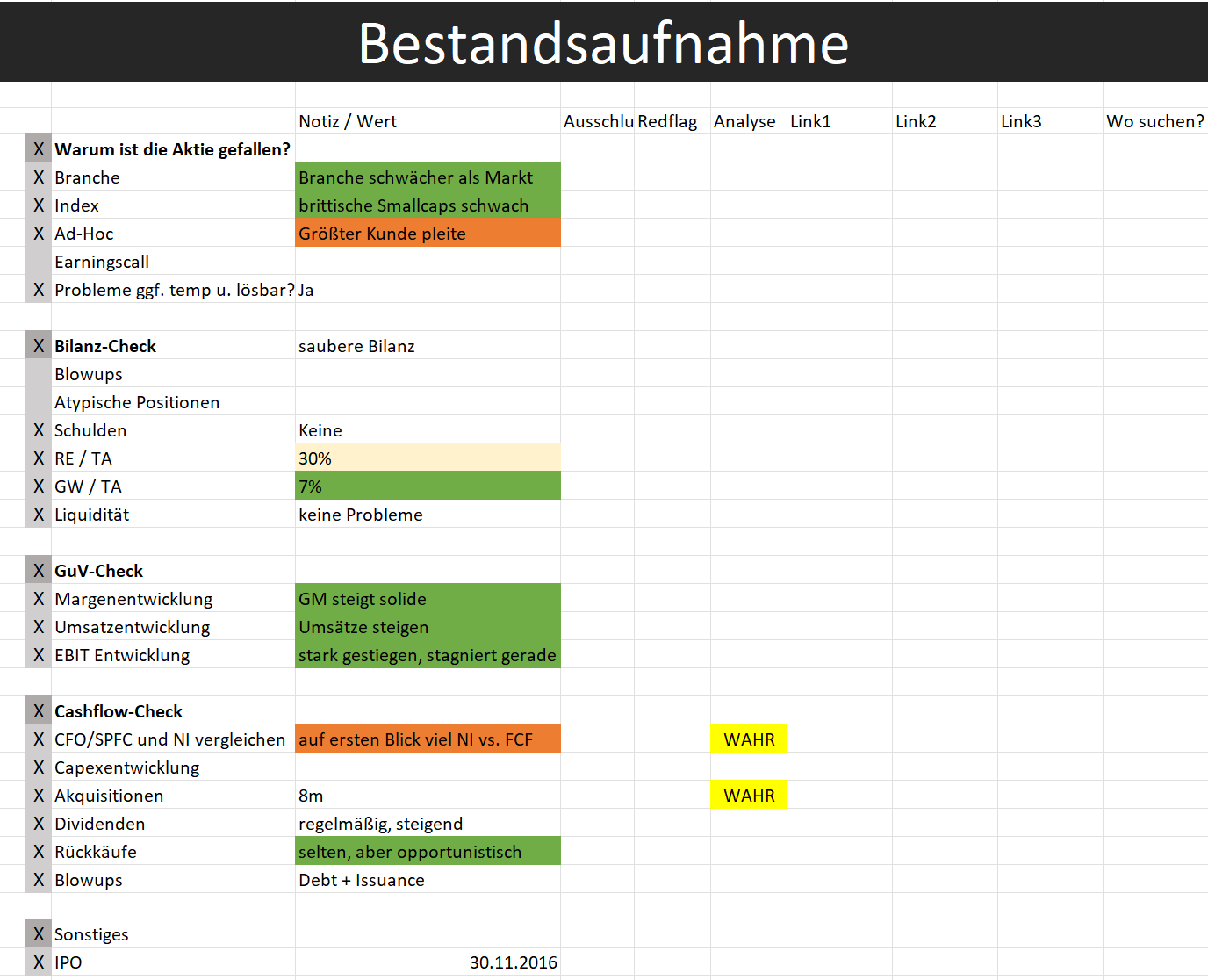

Nach dem Checkup mache ich eine Bestandsaufnahme. Ich schaue, warum der Wert abgestraft ist und werfe einen groben Blick auf die Zahlen. Dieser Schritt dient eher dem ersten Überblick darüber, wo die Reise hingehen könnte. Weiterhin findet man schon ein paar Dinge heraus, bspw. wie transparent die Berichterstattung ist.

Die Bestandsaufnahme hat bei Warpaint Spaß und Lust auf mehr gemacht. Die Abstrafung der Aktie von fast 600 Pence auf 200 Pence war der perfekte Sturm. Zum einen war die Bewertung zu hoch. Mit einem EV/EBITDA von 24x Mitte 2024 war die Firma so hoch bewertet wie manch ein Flaggschiff aus der Branche.

2024 gab es ebenfalls Gerüchte, dass eine steuerliche Entlastung für AIM-gelistete Werte in UK entfallen solle, dazu später noch mehr. Diese Gerüchte drückten die Stimmung für alle Titel im AIM-Segment.

Anfang 2025 gab die Unternehmensführung bekannt, das sich das Wachstum verlangsamen würde; die Aktie stürzte um ca. 20% ein. Weiterhin kauften sie den Konkurrenten Brands Architekts und gab dafür auch Anteile aus. Erschwerend hinzu kam, dass im September 2025 ein größerer Kunde Insolvenz anmeldete.

Zollangst und Margendruck wegen erhöhter Frachtkosten belasteten weiter den Preis.

Das ist das perfekte Rezept, um ein wachsendes Unternehmen, übersehen vom Markt, für einen schmalen Taler erwerben zu können.

Bei den meisten Aktien, die ich analysiere, bringt die Bestandsaufnahme erstmal Ordnung ins Chaos und bringt den Preisverfall in Kontext. Die Frage, die sich immer stellt: Sind die Probleme temporär und lösbar? Ich denke schon. Teilweise gab es auch Übertreibungen. Die Steuererleichterung für Erben, wenn man AIM-Titel kauft, ist für den Wert des zugrundeliegenden Unternehmens irrelevant. Wachstum bei einem Schminkartikelhersteller ist zyklisch. Die Akquisition war smart und wurde nur schlecht aufgenommen. Der Kunde ist insolvent, das ist eingepreist, Mund abwischen, weitermachen!

Temporär, lösbar, nennt es zyklisch. Man bekommt günstige Wertpapiere nicht ohne Probleme.

Bei all den Hiobsbotschaften steht aber immer noch eine Firma da, die sich sehen lassen kann.

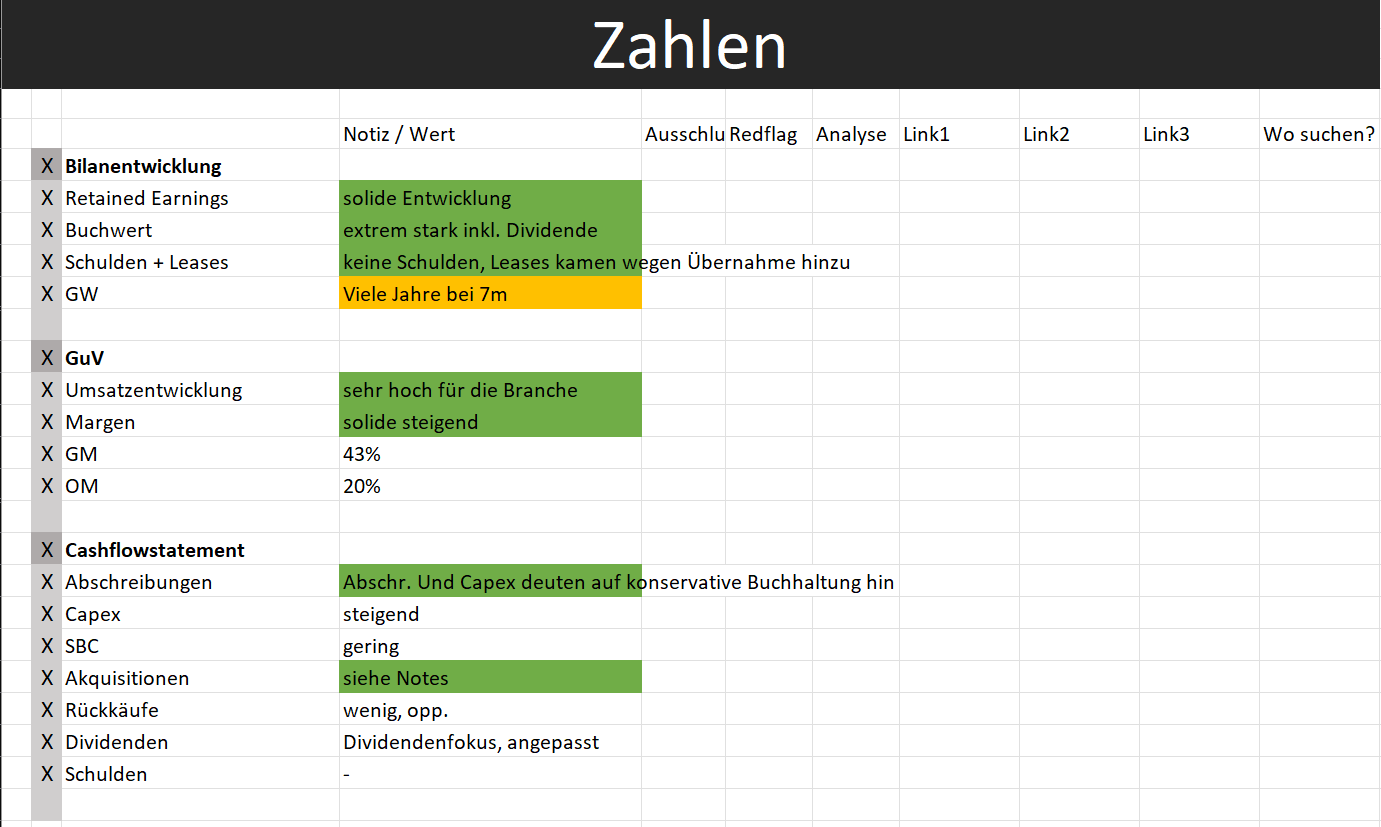

Die Bilanz ist stark.

Es gibt keine Schulden, keine Blowups und wenig Goodwill. 17 Millionen in Cash und 20 Millionen Forderungen decken problemlos alle Verbindlichkeiten. Genau genommen deckt Cash fast alles, weil die Capital-Leases nicht sofort gezahlt werden müssen. 32 Millionen Gewinnrücklagen bestätigen auch den Ersteindruck, dass es sich um einen gut geführten Betrieb handelt. Die Marken tauchen in der Bilanz nicht auf, weil sie selbst geschaffen wurden, dazu später mehr.

Umsätze und Margen weisen eine steigende Tendenz auf und auch das operative Einkommen konnte Warpaint in den vergangenen Jahren erheblich steigern.

Die Verwendung des Cashflows ist typisch solide für ein kleines, gründergeführtes Unternehmen. Das Management setzt auf Dividenden und kauft bei extremen Abverkäufen auch mal Anteile zurück. Es ist vielleicht nicht die aggressivste und professionellste Kapitalallokation, aber auf den ersten Blick gibt es auch keine absoluten Fehlgriffe.

Geprüft werden muss aber, was es damit auf sich hat, dass das Net Income weit höher war als der FCF in letzter Zeit. So etwas markiere ich mir für die weitere Analyse, damit ich das nicht vergesse. Um es vorwegzunehmen: Es hat damit zu tun, dass man sich beim Absichern von Fremdwährungsverlusten extrem verschätzt hat. Ich hake das mit "Danke, Donald" ab.

Das Geschäft

Jetzt geht die tiefere Analyse los, Lesebrille auf, Kopfhörer auf, Metal on, Flow erzeugen, um den Geschäftsbericht zu lesen und die Zahlen zu analysieren.

Man kann auch einfach nur Metal hören, die Berichte in das LLM einlesen, explizite Fragen stellen und dann gegenchecken. Ehrlicherweise: Dadurch, dass ich den direkten Vergleich habe, unterscheiden sich die Resultate nicht (und es geht schneller). Im Gegenteil: Im "Thinking Mode" (Gemini), kommen manchmal Risiken ans Licht, die ich manchmal übersehe. Bei Warpaint habe ich ein LLM genutzt, weil der Geschäftsbericht noch aus dem Jahr 2024 stammt und ich erst den neuen detailliert studieren werde.

Geschichte

Die Gesellschaft wurde 1992 von Samuel Bazini (heute noch CEO) und Eoin Macleod (Managing Director) gegründet. Sie verkauften Restposten und Überbestände von Kosmetika. 2002 wurde die erste Eigenmarke "W7" kreiert, um Kundenwünschen nachzukommen.

2008 verlagerte sich der Fokus komplett auf das Eigenmarkenangebot sowie auf die Schaffung eines vollumfänglichen Sortiments hochwertiger Kosmetika zu erschwinglichen Preisen. W7 wurde 2014 in den USA eingeführt. 2016 ging das Geschäft an die Börse und ist seither am AIM notiert.

2017 gelang die Übernahme von Retra um einen Fuß in den Markt für Geschenkartikel zu setzen. 2020 gelang, trotz aller Widrigkeiten um Corona, der Einstieg in den regulären Einzelhandel. Zuerst fasste Warpaint bspw. in UK bei Tesco und Boots Fuß und später bei US-Ketten wie CVS und seit 2024 auch Walmart. Zudem stieg das Unternehmen 2020 in den E-Commerce ein.

Die Umsätze konnten, bis auf 2020, jedes Jahr organisch wachsen und die Zukäufe bieten Synergieeffekte. Expansionen sind gezielt, aber dann aggressiv.

Geschäftsmodell

Die Kernstrategie von Warpaint ist "Fast Beauty" für den Massenmarkt. Ein internes Team identifiziert sehr schnell neue Trends bei Luxusmarken oder Social Media und bringt zügig entsprechende Produkte auf den Markt. Man bewegt sich ausschließlich im niedrigpreisigen Segment. Dabei sind Konsumenten, die experimentierfreudig sind, aber nicht viel Geld ausgeben möchten, die Zielgruppe.

Meine Social-Media-Recherche hat ergeben, dass viele Influencerinnen W7 als eine Art "Starter-Makeup" bezeichnen. Ich sehe hier einen extrem positiven Nebeneffekt: Die meisten Anwender bleiben beim Starter, weil sie die Produkte nutzen und sich nicht spezialisieren wollen. Man schaut also ins Netz, wie Makeup funktioniert, sieht, dass Warpaint-Produkte als Starter-Sets dienen und nutzt diese dann, wenn es gut funktioniert. Dadurch wird eine Markentreue aufgebaut.

Trotz niedriger Preise wirken die Verpackungen hochwertig und die Qualität ist solide. Warpaint schließt die Lücke zwischen Luxusmarken und Discounterware. Bestätigt wird das durch die wohl schrägste Internet-Recherche, die ich je zu einer Aktie gemacht habe. Meine Frau ist immer noch verwirrt.

Das Markenportfolio stützt sich auf zwei Hauptsäulen. Zum einen gibt es die Eigenmarken um W7 und Technic. Das sind die wichtigsten Umsatztreiber. Sie decken die dekorative Kosmetik (Make-Up) ab. Zum anderen gibt es zugekaufte Marken, um das Geschäft passend zu diversifizieren. Diese fokussieren sich auf Körper- und Hautpflege (Super Facialist, Dirty Works, Fish Soho).

Das Unternehmen hat auch noch ein kleines Standbein im ursprünglichen Kerngeschäft der Restposten; das kann aber für die weitere Analyse vernachlässigt werden.

(Auszug aus dem Markensortiment)

Die Firma setzt auf ein schlankes operatives Modell mit wenig Anlagevermögen. Statt eine vertikale Integration anzustreben, entwickeln und vermarkten sie die Produkte nur. Die Produktion ist komplett ausgelagert (China und Europa) und auch die Logistik läuft über Dritte. Diese Herangehensweise ist ein Feature und kein Bug. Vertikale Integration ist nicht immer der heilige Gral, siehe NVDA, auch im Fall Warpaint bietet sich das Outsourcing-Modell an.

Der Vertrieb bedient sich mehrerer Kanäle. Die Produkte sind in den Regalen von großen Einzelhändlern wie Tesco, Asda oder Boots in UK sowie CVS und Walmart in den USA zu finden. Auch in Europa versucht Warpaint mit seinen Marken Fuß zu fassen, bspw. über Partnerschaften wie mit der Drogerie Müller in Deutschland, oder ihr stärkstes Standbein bei der dänischen Kette "Normal". Natürlich dürfen die Produkte auch in Discountern nicht fehlen. Momentan ist man bei preisaggressiven Händlern in UK wie Action oder B&M zu finden.

Die neuen Pflegemarken werden meistens über E-Commerce bei Amazon oder über eigene Webshops angeboten.

Der Vertrieb läuft international über lokale Partner. So können Märkte erschlossen werden, ohne dass man eigene Niederlassungen gründen muss. Warpaint geht den klassischen Weg über Handelsvertretungen. Das ist für Expansionen immer etwas schwer einzuordnen, weil größere Ketten den direkten Weg gegenüber einer externen Handelsvertretung bevorzugen.

Die Wachstumstreiber sind eine geographische Expansion, die vor allem im englischsprachigen Raum gut vorangeht, sowie die Erweiterung der Produktkategorien. Die Unternehmensführung nutzt es auch aggressiv aus, dass es der Branche gerade nicht sehr gut geht. Bei der Übernahme von Brand Architekts ging es bspw. nicht darum, mögliche Gewinne zu kaufen (das Geschäft war unprofitabel), sondern darum, Regalplätze eines direkten Konkurrenten zu ergattern.

Die Umsätze des Unternehmens sind einigermaßen sicher. Aufgrund der Regalplatzierungen werden die Produkte von den Kunden automatisch immer wieder nachbestellt. Das sorgt für eine gewisse Berechenbarkeit der Umsätze. Vor allem in den USA etabliert sich Warpaint mehr und mehr als verlässlicher Handelspartner. Gerade in der zweiten Jahreshälfte bekommt man immer wieder "Gifting-Orders" für die Weihnachtszeit, in der hohe Umsätze erzielt werden.

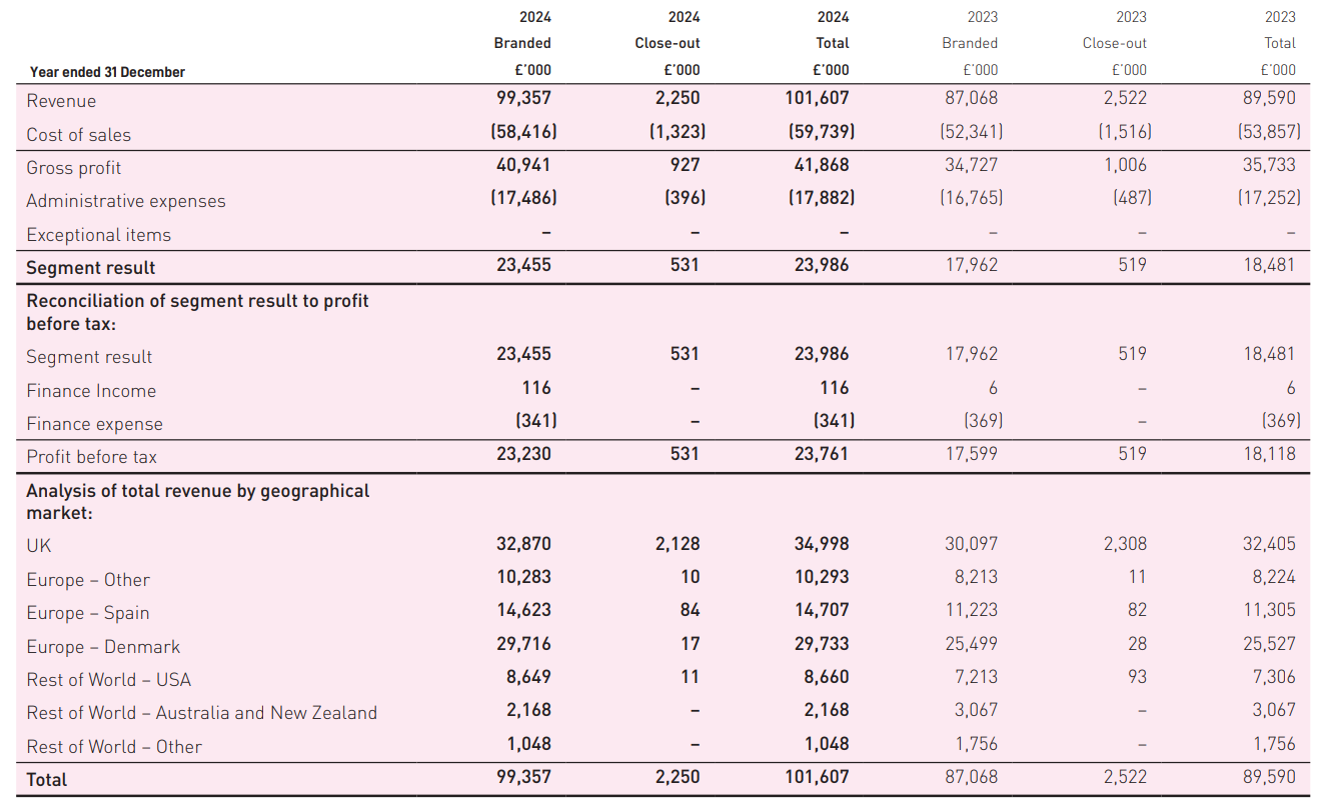

Letzteres ist eher ein Fundament für diverse Fantasien. Die etablierten Umsätze werden in UK und Kontinentaleuropa (v. a. Spanien und Dänemark) generiert.

Segmentierung 2024 - Ich aktualisiere das, sobald der neue Geschäftsbericht raus ist.

Ich würde die Umsätze auch nicht als wiederkehrend betrachten. Sie sind sicherer als bei Modelabels, weil die Produkte in der Regel immer wieder gekauft werden, aber der Kundenkreis ist konzentriert und die Kunden können schnell entscheiden, ob die Produkte in den Regalen landen oder nicht mehr bestellt werden.

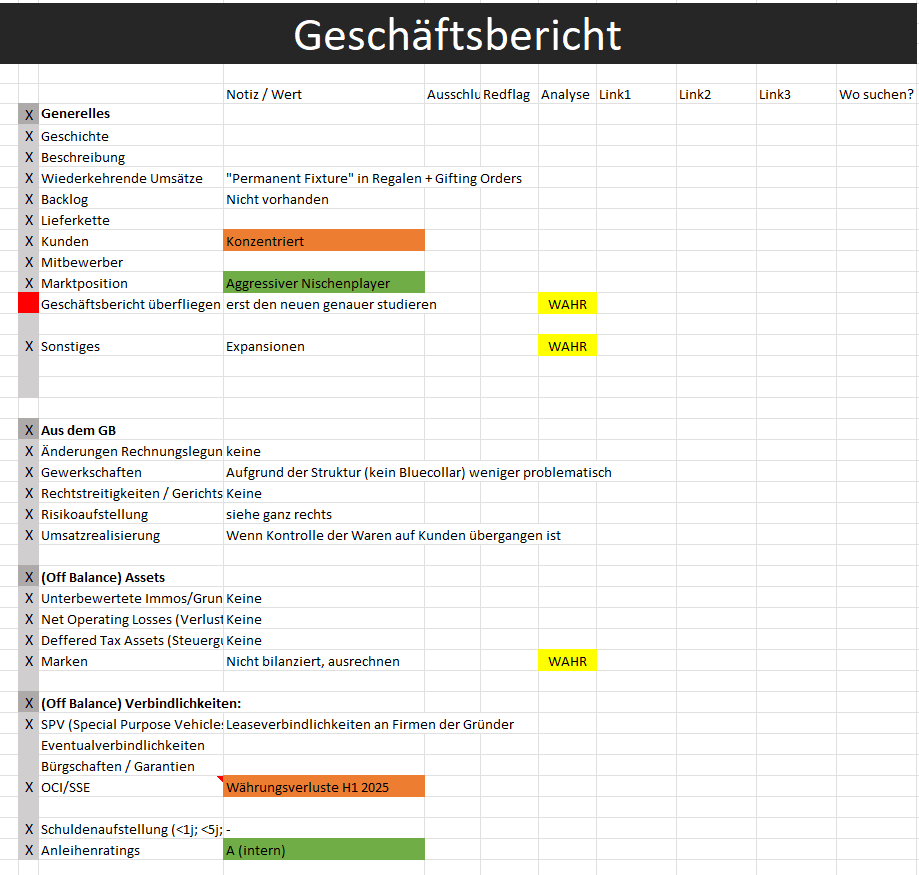

Um in der Checkliste zu bleiben: Ein Backlog gibt es naturgemäß nicht. Die Lieferkette ist simpel: Das intern entwickelte Produkt wird in China (Kosmetik und Verpackungen) oder in Europa (Kosmetik und Körperpflege) produziert und geht direkt zu den Distributoren oder in eigene Lager. Das laufende Geschäft ist abhängig von wenigen bestimmten Lieferanten.

Der Kundenkreis ist auch sehr konzentriert. Die meisten Umsätze werden über den Einzelhandel generiert. Der größte Kunde sitzt in Dänemark und macht ca. 27% aller Umsätze aus. Es handelt sich um einen massiv expandierenden Discount-Retailer namens "Normal". Normal wurde 2013 gegründet und umfasst inzwischen fast 1000 Filialen in ganz Europa. Die Kette gehört zu ca. 70% Bestseller A/S, einem gestandenen dänischen Familienkonzern, gegründet 1975. Dänische Familienbetriebe sind nicht bekannt für aggressive Buchhaltung und große Firmenpleiten, weshalb ich Normal als sicher einstufe und Warpaint signifikant am Wachstum partizipiert. Beide Geschäftsmodelle passen auch sehr gut zusammen. Eine nette Symbiose. Risiko sehe ich darin, dass Normal auf andere Marken zurückgreifen könnte.

Die Marktposition von Warpaint würde ich als aggressiven Nischenplayer einschätzen. Der globale Markt für dekorative Kosmetik beläuft sich auf 80-100 Milliarden USD Umsatz. Der Weltmarktanteil ist verschwindend gering. Die Industrie an sich ist nach oben hin als Oligopol einzuordnen. Hier bewegen sich die großen Player, wie L'Oreal, Estée Lauder, Coty und Unilever. Sie machen den Großteil der globalen Marktanteile aus und kontrollieren die Regalflächen.

Darunter gibt es eine fragmentierte Landschaft, die aus tausenden kleinen Marken besteht, Indie-Brands und Nischenanbieter. Die gesamte Industrie befindet sich momentan in einer Konsolidierungsphase. Um der Nachfragemacht der Einzelhändler entgegenzuwirken, ist es sinnvoll, möglichst groß zu sein, um nicht wie die deutschen Milchbauern zu enden.

Warpaint schlägt sich ganz gut, die Produktpalette wird erweitert, man kauft kleinere direkte Konkurrenten und landet bei großen Ketten in den Regalen. Die Akquisitionsstrategie ist synergetisch und nutzt Skaleneffekte, weil die aufgekauften Firmen sehr gut in Logistik und Backoffice integriert werden können. Das Unternehmen selbst ist aber auch klein genug, um ggf. selbst aufgekauft zu werden, dazu später mehr.

Risiken

Die Risiken, die die Geschäftsführung einschätzt sind überschaubar. Mittelschweres Risiko messen sie den Währungs- und Wechselkursrisiken bei. Das ist aber von 2024. Dadurch, dass man die Waren außerhalb herstellt (USD; EUR), auf der Insel (GBP) sitzt und weiterhin in viele Länder mit unterschiedlichen Währungen verkauft (USD; EUR; DKK; AUD), können die Schwankungen in der jetzigen geopolitischen Situation enorm werden. Bei großen Firmen konsolidiert sich dieses Risiko tendenziell besser. Bei einem kleinen Unternehmen kann sich das drastisch auswirken. Die Währungseffekte lassen sich in dem Fall nicht trivial linear herleiten (Euro steigt gegen GBP = gut), weil Warpaint sich in Sachen Währungen über Terminkontrakte absichert. Das ist 2025 aber nach hinten losgegangen und hat zu fast 5 Millionen GBP Verlusten geführt.

Der Betrieb ist von Schlüssellieferanten abhängig. Ein Wechsel dauert oft Monate. Der größte Lieferant macht 17% der Farbkosmetik-Markensortimente aus. Weitere mittlere Risiken sind Produkthaftung, Klumpenrisiko bei Kunden sowie Cyberangriffe.

Als hohes Risiko werden Pandemien eingeschätzt. Corona hat sich deutlich auf Warpaint und die gesamte Industrie ausgewirkt. Ich denke, die internen Analysten sind hier etwas von dem Ereignis geblendet, weil es sich so stark auswirkte. Tritt der Fall ein, ist das Risiko natürlich extrem hoch, aber generell würde ich das als niedrig bis mittel einschätzen. Vor allem, weil staatliche Institutionen viel aus der Krise lernen konnten.

Ich schätze die Risiken für das Geschäft auch als mittelschwer ein. Es ist zwar eine asymmetrische Situation, aber die Farm würde ich nicht drauf setzen.

Der Geschäftsbericht insgesamt hat nicht viele Fallstricke ausgewiesen. Das Unternehmen ist sehr sauber. Es gibt außerbilanziell nichts, was man beachten muss, außer die selbst erschaffenen Marken, die ich später in der Bewertung errechne.

Was meine rechte Augenbraue hochziehen ließ, ist, dass die gesamten gewerblichen Immobilien von Firmen der Gründer an Warpaint vermietet werden. Diese Mietkosten sind aber im Rahmen, es handelt sich um 400.000 GBP pro Jahr. Gemessen am Umsatz sind das 0,4%. Zum Vergleich: der Konkurrent e.l.f. Beauty hat 1,6 Milliarden USD Umsatz generiert und zahlte ca. 13 Millionen USD an Miete, das sind 0,8% vom Umsatz. Keine Red Flag.

Apropos Red Flag, es ist selten, dass ich keine finde. Im Geschäftsbericht von Warpaint habe ich keine gefunden. Ich finde das Management sowieso sehr integer.

Eine detaillierte Schuldenaufstellung erübrigt sich, da keine langfristigen Schulden existieren. Wer Drittanbieter nutzt, um den Titel zu analysieren, wird sehen, dass 2024 14 Millionen GBP Schulden aufgenommen wurden, die nicht mehr in der Bilanz auftauchen. Das lag daran, dass die Gründer dem Unternehmen für die Übernahme von Brand Architekts Geld liehen. Dieses Geld diente nur dazu, um einen vollen Kassenstand zu zeigen und wurde dann wieder zurückgezahlt. Es ist eine Standardprozedur und der richtige Schritt, um die Bilanz zu schonen.

Es gibt offensichtlich keine Anleihen am Markt, weshalb es auch kein Rating gibt. Ich habe mir mal ein internes Tool erarbeitet, das mir Anleihe-Ratings nach S&P-Prinzip rausgibt. Warpaint würde ein Anleiherating von mindestens A bekommen - safe!

Der Punkt "Mitbewerber" fehlt noch. Dazu gibt es im Verlauf des Artikels noch eine genauere Analyse.

Burggraben?

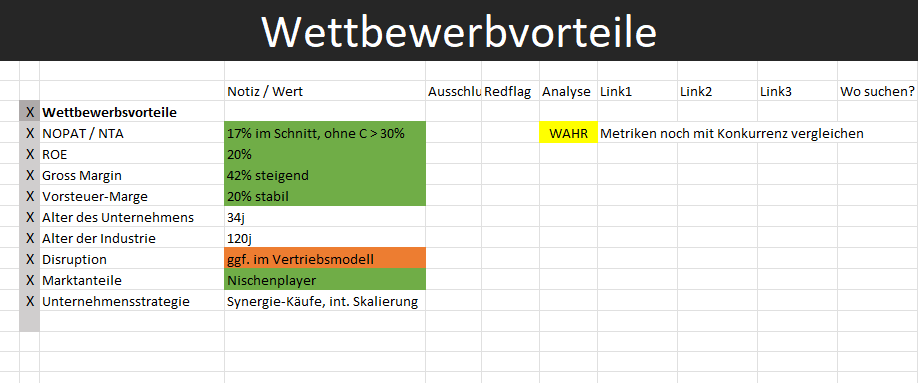

Ich muss zugeben, ich kann Burggräben nur schwer einschätzen. Was ich aber kann, ist Zahlen lesen. Es gibt ein paar starke Marker, die darauf hindeuten, ob ein Geschäft Wettbewerbsvorteile, und damit Burggräben, aufweist oder nicht.

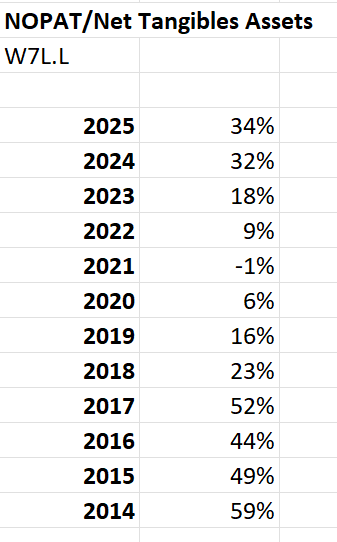

Eine Metrik ist NOPAT/NTA (Net Operating Profit after Tax / Net Tangible Assets). Das ist eine Kennzahl, mit der ein geglätteter Wert für den Return on Capital hergeleitet wird. Die Berechnung betrachtet nur die materiellen Vermögenswerte, die man für den Betrieb benötigt. Dadurch werden Geschäftsmodelle gut vergleichbar.

Werte von über 25% gelten als exzellent. So exzellent, dass auch das Management keine so große Rolle mehr spielt. Kontext ist hier aber wichtig. Die Firma ist kaum kapitalintensiv. Es gibt auch den Knick von 2019 bis 2023. In der Phase war einerseits Corona (diesen Knick hatten alle Player in der Branche), andererseits gab es große Umbrüche im Unternehmen. Diese hat Warpaint aber erfolgreich bewerkstelligt, der Wert schoss wieder hoch. Im Vergleich mit der direkten Konkurrenz steht man auch sehr gut da, denn diese ist deutlich wackliger aufgestellt und schwächelt regelrecht.

Kurz: Das Unternehmen ist für sich überzeugend, aber es ist davon auszugehen, dass ich hier das Management unterschätze.

Return on Equity liegt bei 20%. Der Buchwert ist aber etwas zu niedrig angesetzt. Womöglich bewegen wir uns eher bei 15 - 20%. Die Metrik ist aber sowieso schwierig geworden. Wichtig ist hier, dass keine Schulden im Spiel sind und alles in irgendeiner Form dem Shareholder zufließt. Das zeigt auch, dass 100% des ROE durch die Generierung von Einkommen und den Umschlag entstehen. Die Kapitalstruktur bläht den ROE nicht künstlich wie bei vielen anderen Firmen.

Im Kontext der Wettbewerbsvorteile zeigt der ROE hier aber ein realistisches Bild. Warpaint ist stark, generiert Cash über die Kapitalkosten hinaus, aber auch nicht extrem viel. Es schwächt die ROC-Metrik von oben etwas ab. 15-20% heißt übersetzt: gutes Unternehmen, kompetitiver Bereich, ausgezeichnetes Management wahrscheinlich.

Wichtig ist auch die Entwicklung der Margen. Wenn ein kleines, wachsendes Geschäft eine steigende Bruttomarge hat, deutet das auf Wettbewerbsvorteile hin. Bezogen auf einen Wirtschaftszyklus (ca. 8 Jahre), stieg die Marge von 2017 bis heute von 39% auf 42%. Auf den ersten Blick "okay", schaut man genauer hin, waren dort heftige Krisen dazwischen, seit dem Tief 2020 ist die Marge von 31% auf 42% geklettert.

Das Alter der Gesellschaft spielt auch eine kleine Rolle. Wenn man, wie Warpaint, mehr als 30 Jahre in der Branche besteht, macht man irgendwas richtig. Die Marktanteile sind verschwindend gering, wie geschrieben, ist die Firma ein Nischenplayer. Die Unternehmensstrategie, um die Vorteile aufrechtzuerhalten, ist aber bemerkenswert. Das Wachstum ist einerseits sehr organisch und die Zukäufe sind gezielt und opportunistisch.

Die letzte Akquisition (Brand Architekts) war etwas, was ich als Shareholder gerne sehe. Die Produkte des Unternehmens stehen direkt neben W7 in den Regalen. Sie waren angeschlagen und unprofitabel. Die Anteile wurden weit unter Liquidationswert gehandelt. Warpaint kaufte alle Anteile zwar mit einem Aufschlag auf den vorherigen Marktpreis, aber mit ca. 20% Rabatt auf den Liquidationswert. Es entstand negativer Goodwill. Ich liebe es!

Was man immer checken muss, ist, ob das Geschäftsmodell einfach durch Disruption vom Markt verschwinden kann. Es gibt realistische Gefahren für Warpaint. Die Unternehmensstrategie setzt bspw. auf klassische Vertriebswege. Die Zielgruppen von Warpaint sind sehr stark in Social-Media, v. a. auf TikTok vertreten. Wenn die Zielgruppe sich im Kaufverhalten weitestgehend auf Social Commerce verlagert und direkt in der App kauft, kann Warpaint hier den Anschluss verlieren. Ich gehe davon aus, dass man hier Schritt hält. Das Unternehmen ist bekannt dafür, Trends zu erkennen und ihnen zu folgen, als zu verpennen.

Es gibt auch Trends wie KI-Apps, mit denen Anwender Makeup virtuell testen können (L'Oreal ist mit ModiFace der Vorreiter). Warpaint muss hier Schritt halten, denn testen und per Click kaufen bedeutet weniger Kunden an den Regalen.

Es ist, trotz guter Zahlen, schwer zu sagen, ob das Geschäftsmodell wirklich Burggräben hat. Ich sehe den ROE als den realistischsten und konservativsten Indikator. Sie sind ein dynamischer Angreifer, aber kein Disruptor und auch kein zukünftiger Großkonzern. Warpaint schlägt sich nur verdammt gut in einer harten Branche.

Nachdem das Geschäftsmodell analysiert ist, geht es an die weitere Due Diligence. Ein schönes Geschäft kann in den Händen von shareholderfeindlichem Management sein, das wollen wir nicht.

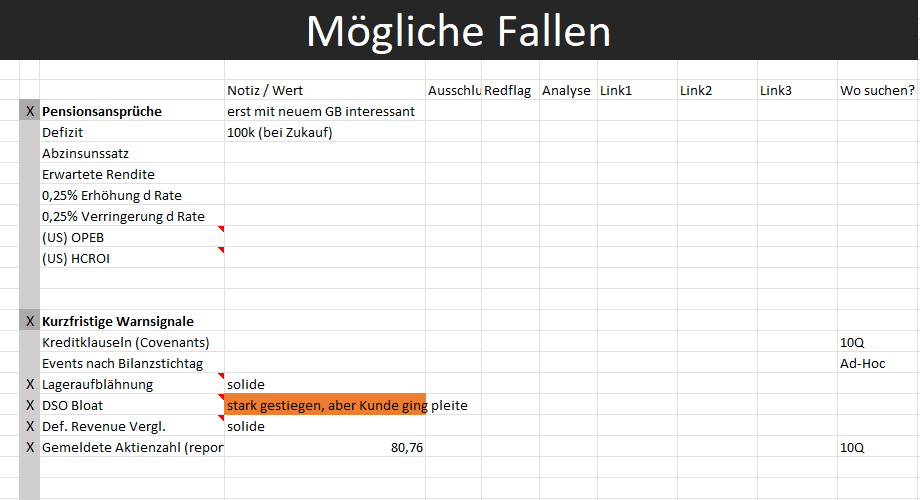

Mögliche Fallen

Diese Checkliste ist sehr lang, ich zeige sie nach und nach und gehe auf die relevanten Punkte ein.

Die Pensionsansprüche sind für Warpaint noch nicht relevant. Es gibt zwar einiges aufzuarbeiten, was den Zukauf betrifft, hierfür wird aber der nächste Geschäftsbericht benötigt.

Bevor ich eine Aktie kaufe, oder immer wenn Quartalsberichte erscheinen, prüfe ich, ob es Signale in den Zahlen gibt, die auf eine künftige Verbesserung oder Verschlechterung der Gewinne hindeuten.

Bei industriellen Firmen, aber auch Verkäufern von Make-up, sind die Lagerbestände ein guter Indikator. Bläht es sich auf, während die Umsätze fallen, würde ich mit einem Kauf noch warten. Bei Warpaint wächst das Inventar im Einklang mit den Umsätzen, das ist in Ordnung.

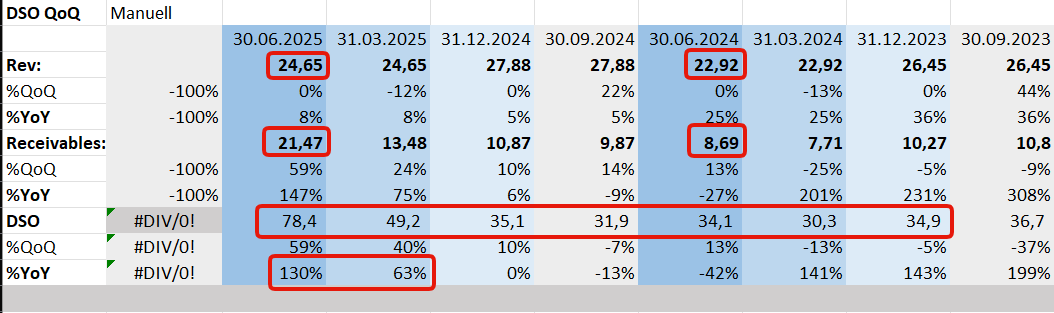

Ich untersuche auch die DSO (Days Sales Outstanding). Diese sind auffällig und auf den ersten Blick besorgniserregend.

Edit: Vergiss die DSO, die Werte in der Tabelle sind falsch. Nach erneuter Prüfung sah ich, dass die Werte sich auf die Jahresbilanz bezogen und verzögert sind. Die DSO sind zwar erhöht, aber nur leicht und locker mit der Akquisition zu rechtfertigen.

Die DSO haben sich mehr als verdoppelt, die Umsätze sind nur wenig gewachsen. Es gilt aber zu bedenken, dass die Bilanz durch die Übernahme von Brands Architekts konsolidiert wurde. Die Forderungen betrugen ca. 7 Millionen GBP. In der Zwischenzeit ging ein größerer Kunde pleite und es mussten Forderungen abgeschrieben werden. Das Geschäft von Brands Architekts war wertlos, nur die Vermögenswerte und bestimmte Produkte waren brauchbar, ebenso wie die Plätze in den Regalen. Ich gehe davon aus, dass man das Geschäft weitestgehend eingestellt hat und deshalb die Umsätze nicht nennenswert gestiegen sind.

Die Kundenpleite und die Übernahme sind aber eingepreist und der rapide Anstieg ist mit diesen Faktoren erklärt. Ich werde es aber weiter beobachten.

Die Zahlen sind also als Rauschen, weniger als klare Signale zu betrachten.

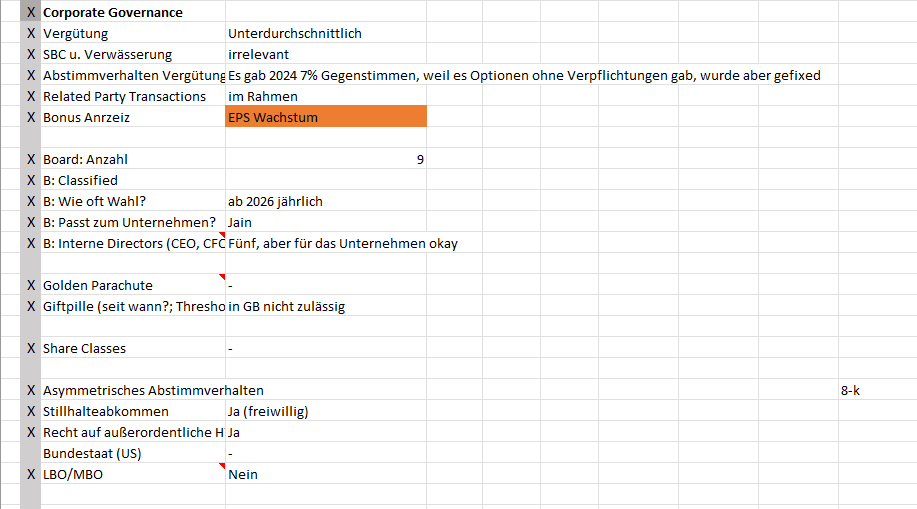

Kommen wir zu einem wichtigen Teil, den fast alle Retailer ignorieren und dann in Titeln wie Hims & Hers ihr Geld verbrennen. Corporate Governance, zu Deutsch: potentielle Gier.

Wir haben es mit einer gründergeführten Gesellschaft zu tun. Nach meiner Erfahrung ist das immer ein Entweder/Oder. Entweder haben wir es mit etablierten Firmen zu tun, bei denen die Corporate Governance Balsam für die Seele ist und man den Eindruck bekommt, dass nicht alle Firmen inzwischen von gierigen Heuschrecken geführt würden. Oder der Gründer will seine Taschen abladen und geht über ein SPAC an die Börse o. Ä. Warpaint London plc gehört zur ersten Kategorie.

Es gibt nichts zu beachten. Die Vergütung ist weit unter dem Branchendurchschnitt. Aktienbasierte Vergütung ist kein Thema. Die Führungsebene hat 2023 mal versucht, für ein paar 100k GBP Optionen ohne Verpflichtungen einzustreichen, weshalb es 7% Nein-Stimmen bei der Hauptversammlung zur Vergütung gab, aber diese Optionen sind nun an das EPS-Wachstum gebunden (10% CAGR). Ich habe schon weit Schlimmeres gesehen.

Dadurch, dass die Boni nicht ausufernd sind, ist es auch nicht so wichtig, dass sie an das EPS-Wachstum geknüpft sind - ein Kriterium, das ich normalerweise nicht gern sehe. Es ist weiterhin aber auch sehr typisch für UK-Gesellschaften, diese Form von Bonusanreiz zu nutzen.

Related Party Transactions sind im Rahmen, es handelt sich zum Großteil um die Mietbeziehungen, weshalb sie etwas höher ausfallen als bei durchschnittlich seriösen Firmen dieser Größe.

Im Board sind neun Personen. Es gibt fünf Direktoren, die auch operativ tätig sind. Normalerweise eine Red Flag, die auf Vetternwirtschaft hindeutet. Aber im Grunde kaufen wir hier fiktiv eine gründergeführte GmbH an der Börse. Das ist in dem Fall also Standard. Das Management hat aber einen sehr shareholderfreundlichen Trackrecord.

Die Produkte richten sich vorwiegend an Frauen, im Board sind Frauen unterrepräsentiert. Die Männer haben aber durchgehend einen guten Job gemacht, passt also.

Golden Parachutes und Giftpillen können ignoriert werden. In Großbritannien sind Giftpillen sowieso gesetzlich verboten und der CEO hält fast 20% Anteile, was sowas wie "Golden Parachutes" ist, wenn es eine Übernahme gibt.

Es gab seit dem IPO 2016 ein Stillhalteabkommen mit den Gründern, solange sie mehr als 40% des Eigenkapitals halten. Es beinhaltete, dass das Unternehmen unabhängig von den Großaktionären handeln kann. Transaktionen zwischen Gründern (und deren Firmen) und Warpaint müssen zu Marktbedingungen ablaufen und das Board muss genügend unabhängige Direktoren umfassen. Sie waren auch verpflichtet, bestimmte ordentliche Beschlüsse nicht zu blockieren.

Die Gründer haben inzwischen jeweils beide leicht unter 20% Anteil an der Gesellschaft, womit das Abkommen technisch abgelaufen ist. Sie halten sich aber weiter freiwillig daran. Es ist einfach zu erkennen, dass das Unternehmen das Baby von Bazini und Macleod ist.

Ich habe noch eine Checkliste bezüglich Optionen und möglicher Verwässerung, aber das ist hier irrelevant, weil sie sich nicht mal im 7-stelligen Bereich bewegt.

Interessanter ist der Rest der möglichen Fallen:

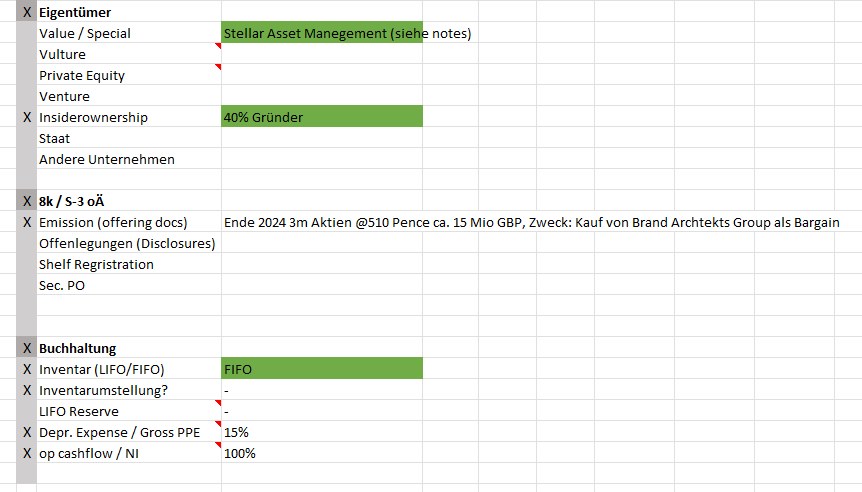

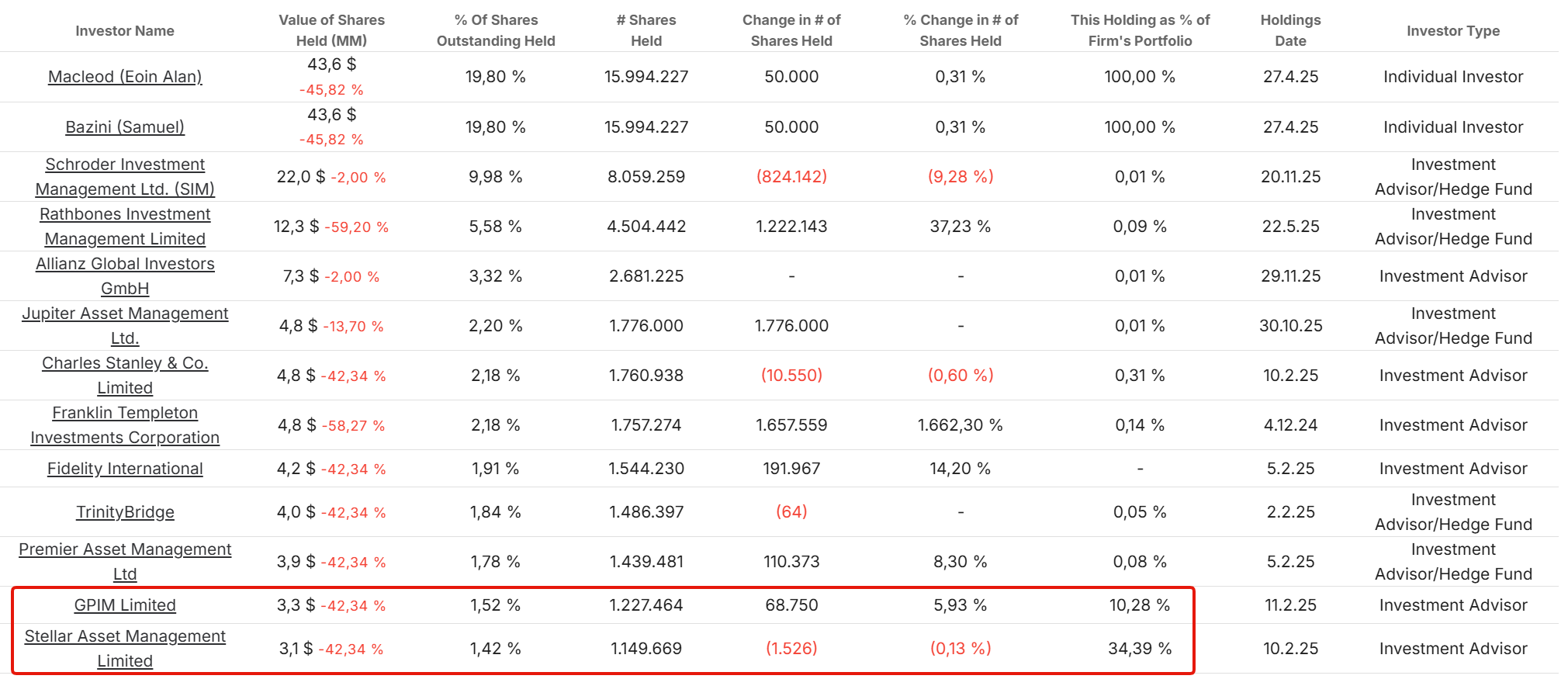

Bei der Eigentümerstruktur kann es einige Fallstricke geben, vor allem, wenn Investoren konzentriert vertreten sind, die dazu neigen, schnell aussteigen zu wollen. Hier liegt der Fall anders und das ist vorteilhaft. Wir haben die Gründer und einige bemerkenswerte Vermögensverwalter an Bord.

Die großen Shareholder können wir in der Aufstellung in der Regel ignorieren. Es sind meistens passive Index-Tracker oder direkt ETF-Anbieter. Erwähnenswert sind bei Warpaint aber GPIM Limited und vor allem Stellar Asset Management.

GPIM ist eine kleine "Boutique"-Investmentfirma mit Sitz in London. Der Fonds ist long only und fokussiert auf britische Smallcaps. Warpaint ist ihre drittgrößte Position und beträgt 10% des Portfolios. Das ist Conviction!

Interessanter ist aber Stellar Asset Management. Sie konzentrieren sich auf steueroptimierte Anlagen. Die britische Regierung hat vor einiger Zeit eine Regelung verabschiedet, um Investitionen in kleinere hiesige Firmen zu fördern. Kauft ein Anleger Aktien einer AIM-gelisteten Firma und hält diese mindestens 2 Jahre, dann entfällt bei der Übertragung die Erbschaftsteuer von 40% (Inheritance Tax - IHT) auf Kapitalanlagen.

Das ist auf vielen Ebenen spannend. Wer schon mal im AIM-Segment gewühlt hat, weiß, dass da viel Dreck dabei ist. Das ist ein bisschen wie Pink Sheets in den USA, oder alles unterhalb des SDAX in Deutschland. Man muss eine sehr mühselige und tiefe Recherche betreiben, um sich langfristig an ein solches Wertpapier zu binden - also genau das zu tun, was ich die letzten Tage gemacht habe.

Es gibt nicht viele Firmen, die die Kriterien eines Kunden erfüllen, der Erbschaftssteuer in UK über so ein Vehikel umgehen will. Das Unternehmen muss wertstabil sein, im besten Fall wachsen. Investoren müssen langfristiges Vertrauen in das Management haben und die Zukunftsaussichten sollten lieber rosig sein.

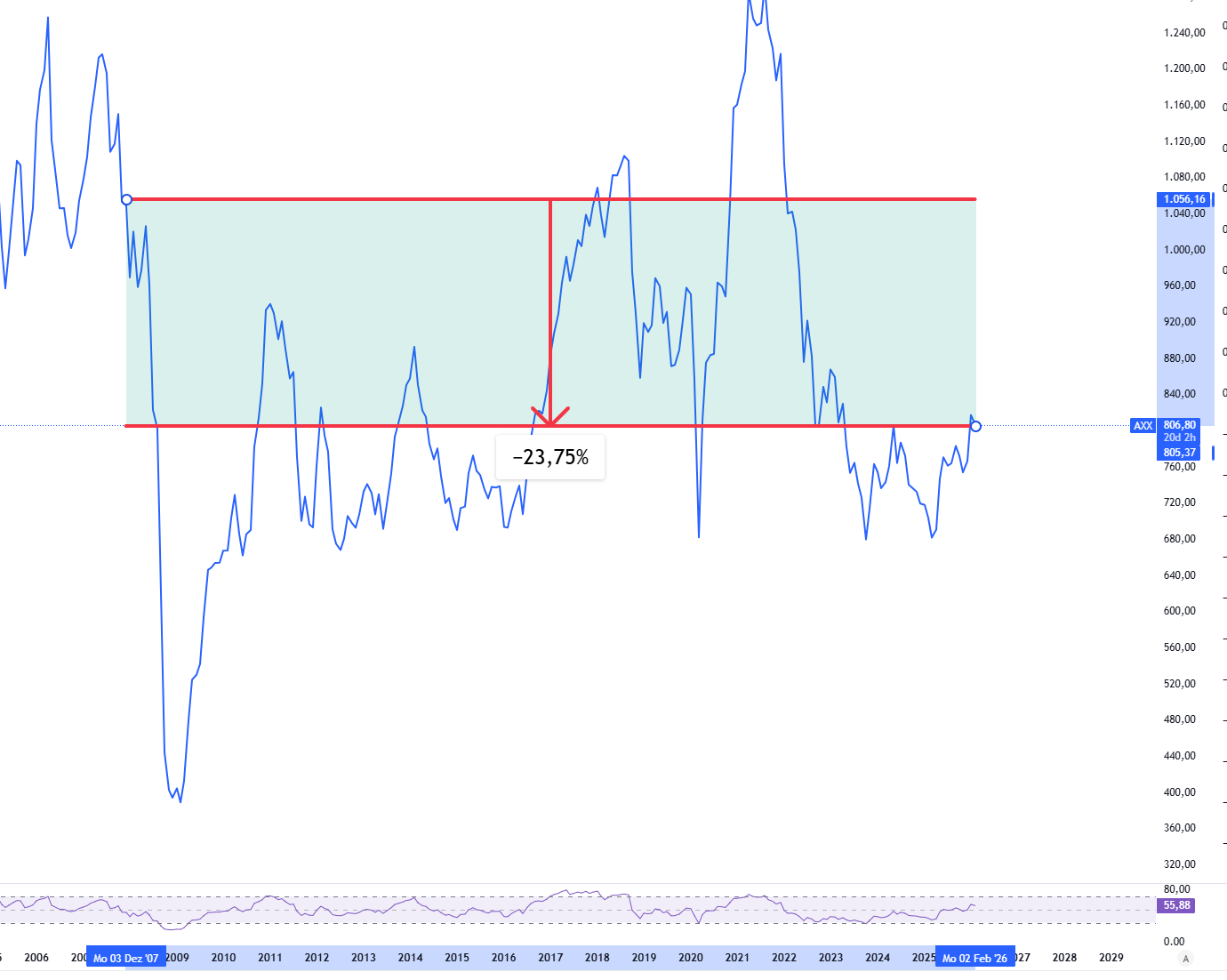

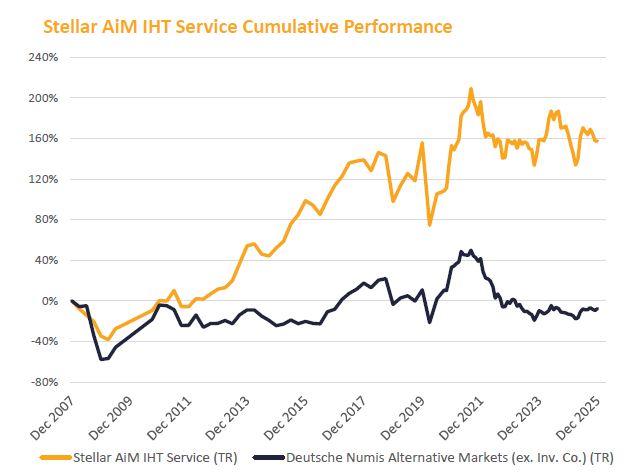

Stellar sieht das und konzentriert sich in seinem Aktienanteil stark auf solche Cases und sie dürfen nur im Dreck des AIM dabei wühlen. Den IHT-Service von Stellar gibt es seit Dezember 2007, so lief der Index:

So lief der Fund:

Am AIM sind ca. 700 Titel gelistet, der Fonds umfasst durchgehend einen Korb von etwa 30-40 Werten. Überzeugende Leistung, starkes Signal - und ein Indiz, dass Stockpicking in schwachen Märkten belohnt wird!

Weiteres aus diesem Teil der Checkliste:

Warpaint hat 2024 für den Kauf von Brand Architekts Anteile zu einem Kurs von 540 Pence pro Aktie emittiert. Das alles in einer Zeit, als der Titel überbewertet war. Es ist immer eine gute langfristige Kapitalallokation, bei Überbewertung das Eigenkapital zu erhöhen und damit das Geschäft voranzubringen (sofern es sinnvoll ist).

Der letzte Punkt auf der Liste der Fallen ist die Buchhaltung. Ich bevorzuge konservative Buchhaltung. Die Vorräte werden First In First Out (FIFO) bilanziert, was gegenüber der Durchschnittsmethode zwar eher aggressiv in inflationären Umfeldern ist, aber dennoch konservativer als LIFO (Last In First Out - was nach IFRS aber sowieso verboten ist). 15% Abschreibungskosten / Gross PPE ist ein solider Wert. Operating Cashflow / Net Income bei 100% ist solide. Ich sehe gern mehr als 100%, weil es impliziert, dass die Gewinne eine hohe Qualität aufweisen, aber wir hatten die Übernahme usw. - das passt. Der Mittelwert liegt auch bei >110%, was auf eine konservative Buchhaltung hindeutet.

Zahlen

Die Zahlen sind solide. Ich werde für diesen Teil nicht in die Tiefe gehen, weil es nicht so viel gibt, was man beachten muss. Das Schöne an Microcaps mit einfachen Geschäftsmodellen ist, dass man die Zahlen leicht lesen und interpretieren kann.

Wichtige Zahlen habe ich ohnehin schon vorweggenommen. Es geht nun darum, die Entwicklung etwas in den Kontext zu bringen.

Diese Checkliste ist auch eine Zusammenfassung dessen, was schon analysiert wurde. Ich gehe in dem Schritt nur die Statements der letzten Jahre nochmal durch, um nach Auffälligkeiten zu suchen.

Es gibt nur einen Makel in der Bilanz. Der Goodwill, der aus der Übernahme von Retra Holding im Jahr 2017 entstand, wurde nie abgeschrieben. Das liegt in dem Fall an den IFRS-Rechnungslegungsvorschriften. Jedes Jahr muss das Management einen "Impairment-Test" durchführen, um die Werthaltigkeit des Goodwills zu prüfen. Die Geschäfte der ehemaligen Retra-Marken laufen gut und es gibt keinen Grund für Abschreibungen. Ich werde das beim Bereinigen des Buchwerts trotzdem eliminieren und durch die Markenwerte ersetzen, das ergibt ein runderes Bild.

Die restlichen Statements sehen weitestgehend solide aus. Das ist, wie weiter oben schon erwähnt, typisch für ein Unternehmen dieser Art. Lobend erwähnen muss ich die Rückkäufe. 2019 und 2020 stürzte die Aktie massiv ein. Die Marktkapitalisierung lag teilweise unter 50 Millionen GBP. So gab es trotz großer Probleme immerhin eine ordentliche Dividenden- und Rückkaufrendite und das verbliebene Cash war gut allokiert.

Kommen wir zum letzten Teil der Checkliste und dann zur Bewertung.

Vergleichbare Unternehmen

Ich finde es manchmal hilfreich, ein nicht einzigartiges Unternehmen mit

Wettbewerbern zu vergleichen, um es für die Bewertung einzuordnen.

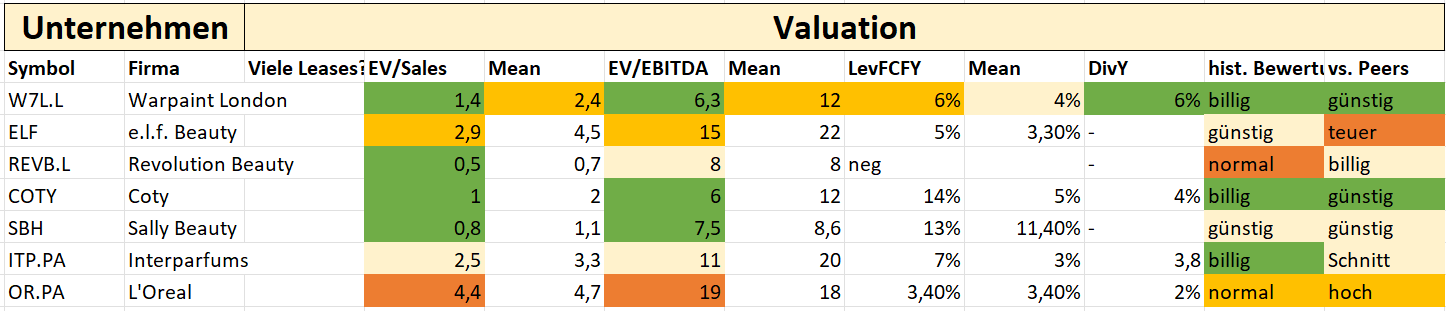

Die folgende Liste zeigt die Vergleichstitel mit ihrer Marktkapitalisierung (in der jeweiligen Landeswährung) und Kursentwicklung.

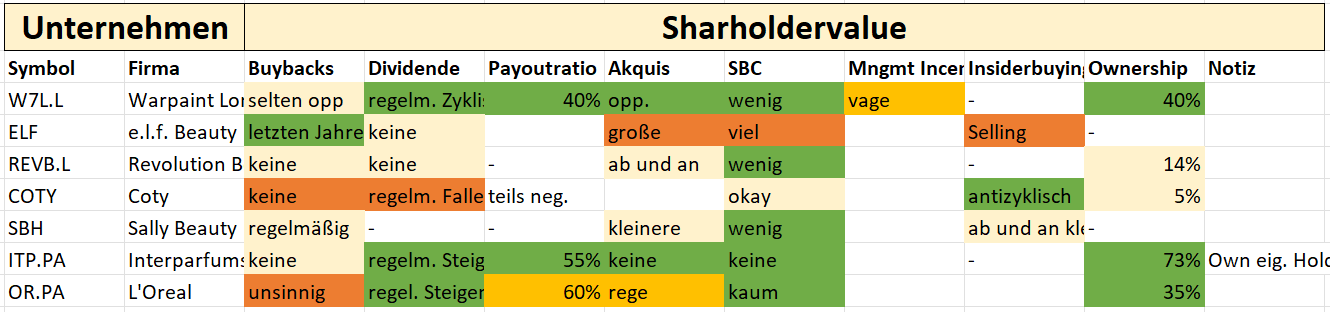

Für den Vergleich eignen sich am besten e.l.f. Beauty (ähnliches Geschäftsmodell, nur viel größer), Revolution Beauty (direkter Konkurrent), Coty (direkter US-Konkurrent) und Interparfums (zwar anderes Geschäft, aber sehr ähnliche finanzielle Aufstellung). Sally habe ich nur interessehalber mit aufgenommen. Es handelt sich um einen Händler und ist damit nicht 100% vergleichbar. L'Oréal ist der Marktführer und gibt mir einen Richtwert, wo der stärkste Player gegenüber den anderen steht und wie es bewertet ist.

Der Vergleich dient dazu, Indizien in Bezug auf folgende Fragen zu finden: Greift man an, oder wird man angegriffen? Straucheln die anderen? Gibt es mögliche Übernahmeziele, oder ist man selbst eines? Wie ist man aufgestellt und bewertet im Vergleich?

Als Investor interessieren mich dabei Qualität, Shareholder-Value und die Bewertung. Manchmal ist das der Punkt, an dem ich eine potentiell bessere Investition finde. Es ist zwar nervig, dass ich von vorn anfangen muss, aber ich kenne dann immerhin schon die Branche und einen Konkurrenten.

Beginnen wir mit dem Qualitätsvergleich:

Das stärkste Unternehmen im Vergleich ist L'Oréal. Daran muss sich Warpaint natürlich nicht messen. Dennoch kann man sich sehen lassen. Die Bruttomarge (GM) ist verhältnismäßig gering. Das liegt aber am Geschäftsmodell, weil es den Vertrieb fast ausschließlich über Dritte abwickelt. Der ROC (ich nutze dafür bei allen NOPAT/NTA) ist mit 17% zwar erstmal unter dem Durchschnitt, es sind aber die Jahre der Umstellung und Corona enthalten. Realistisch liegen wir bei >25% (wie weiter oben in der Tabelle dargestellt) und damit fast grün zu markieren.

Der Inventory-Turnover ist im durchschnittlich niedrigen Bereich, aber für die Produktlinien akzeptabel. Die Bilanz-Metriken stechen hervor. Goodwill / Assets zeigt - im Gegensatz zu den meisten anderen - an, dass das Kerngeschäft organisch wächst und/oder das Management eine opportunistische Akquisitionspolitik fährt.

Der nächste Punkt ist Shareholder-Value.

Ich nutze hier nur einen Drittanbieter (TIKR) und lese nicht jeden Bericht für die Informationen, die ich benötige. Deshalb weiß ich nicht, wie es bspw. um die Bonusanreize bei den anderen steht. Nach Durchsicht der jeweiligen Kapitalflussrechnungen ist es aber recht eindeutig, dass Warpaint das aktionärsfreundlichste Unternehmen in der Vergleichsgruppe ist.

Die relative Bewertung ist sehr aufschlussreich:

Natürlich sollte Warpaint nicht so hoch bewertet sein wie e.l.f. oder L'Oréal, weil die Firma klein ist, die Aktie illiquide ist und damit mehr Risiken einhergehen. Dennoch ist Warpaint einerseits wirklich billig gemessen an der eigenen historischen Bewertung und günstig gegenüber der Vergleichsgruppe. Nur Coty ist ähnlich bewertet, fällt aber in Sachen Qualität und Shareholder-Value durch. In dem Zusammenhang ist Warpaint wirklich mein Favorit. Bessere Qualität als der Schnitt + höherer Shareholder-Value + günstiger bewertet = potentielle Marktineffizienz!

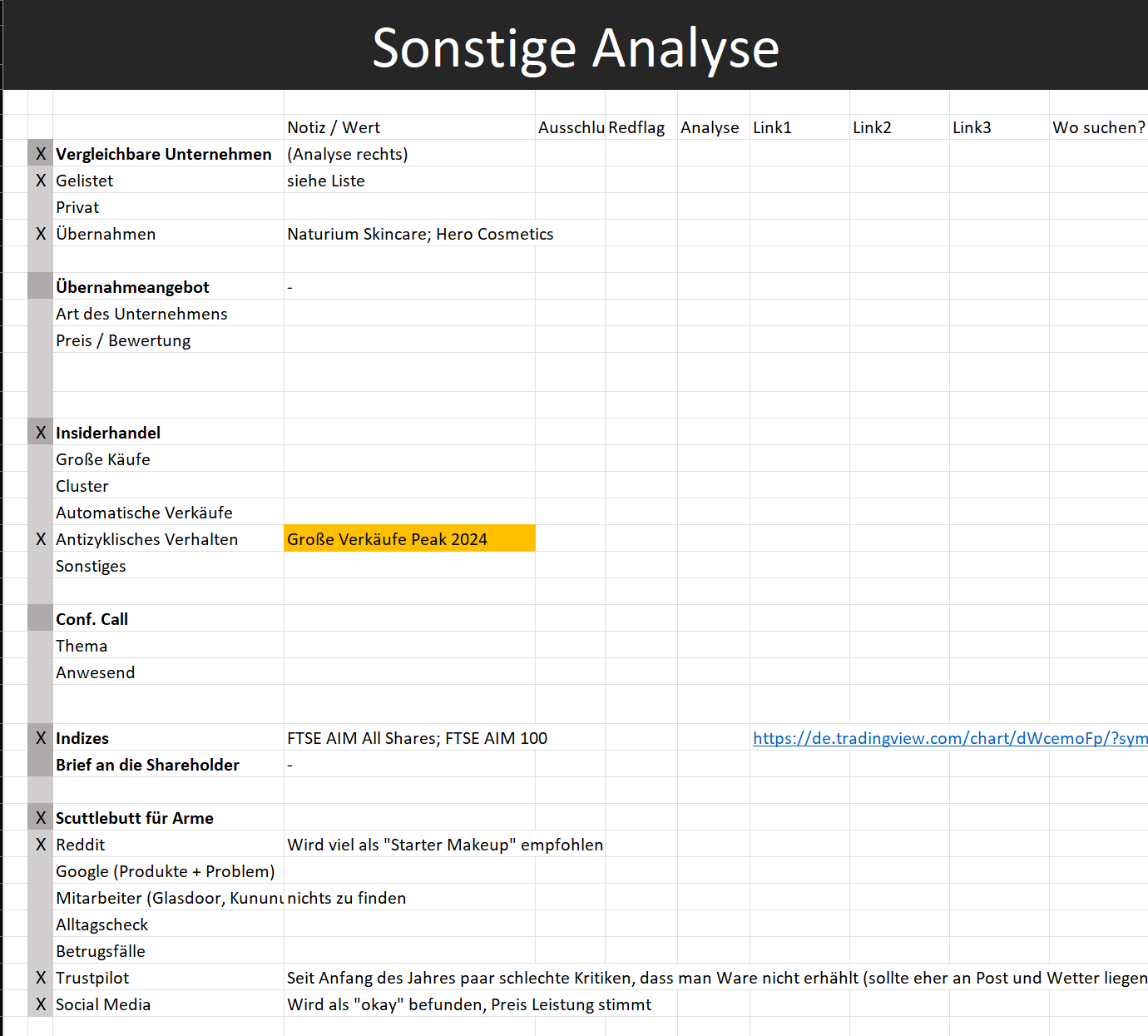

Es gab auch eine Handvoll Übernahmen in dem Segment von Firmen, die ähnliche Geschäftsmodelle wie Warpaint haben. Naturium wurde 2023 von e.l.f. Beauty für 21x EBITDA gekauft. Hero Cosmetics von Church & Dwight für 14x EBITDA. Kleinere Käufe waren meistens >10x EBITDA. Warpaint ist, so wie es ist, BILLIG!

Insiderkäufe gab es keine. Ebenso wenig gab es in letzter Zeit größere Verkäufe. Was aber etwas sauer aufstößt, ist, dass die Gründer 2024, nahe dem Allzeithoch, jeweils ein größeres Paket im Wert von insgesamt ca. 31 Millionen GBP abgestoßen haben.

Mit dem Hintergrund, dass man für die Übernahme sowieso viel Cash benötigte und man sein Baby dabei nicht großartig schädigen wollte, ist das okay. Es wirkt unschön, passt aber in die Timeline, um das zu rechtfertigen.

Scuttlebutt für Arme

Ich habe in diesem Fall noch eine Recherche über Produkte, Social Media und Verhalten gegenüber Mitarbeitern etc. gemacht. Das, was Phil Fisher im Klassiker "Common Stocks And Uncommon Profits" beschreibt, nur sehr abgespeckt. Ich kann halt nicht mal eben den CEO anrufen.

Die Recherche war zwar leicht verstörend, aber dennoch aufschlussreich. Ich weiß jetzt, wie man Make-up aufträgt, und ich weiß, wo ich die Kernmarke W7 einordnen kann. Ob gewollt oder nicht, viele Influencerinnen bezeichnen die Produkte als gutes "Starter-Makeup". Das ist genial für das Produkt! Es gibt viele Bereiche im Leben, in denen man sich nicht professionalisieren will. Man hört mit dem Rauchen auf, schaut nach einem Starter-Kit für E-Zigaretten und bleibt dem oft treu. Das nur als Beispiel. "Starter" bringen Neukunden und binden sie gleichzeitig.

Für den B2B-Kunden bedeutet das: Du räumst kein Produkt aus den Regalen, das aktiv nachgefragt wird! Ich glaube, das ist einer der großen Vorteile von W7. Ich möchte es dennoch nicht so hoch einordnen, weil ich dafür auch andere Produkte anschauen müsste. Glaubt mir, da habe ich keine Lust drauf.

Wichtiger beim Scuttlebutt ist aber, herauszufinden, ob die Stakeholder zufrieden sind. Shareholder sind zufrieden, Management ist zufrieden, aber was ist mit Kunden und Mitarbeitern? Über das Verhalten gegenüber den Mitarbeitern konnte ich nichts finden. Die Kunden scheinen größtenteils zufrieden zu sein. Ich habe auf Reddit gesucht und habe ein wenig gegoogelt. Nur auf Trustpilot gab es negative Kritik. Die Kritik war, dass nicht geliefert wird und der Support sich nicht zurückmeldet. Die Zeitpunkte waren immer 1-2 Wochen nach Weihnachten. Okay, Karen.

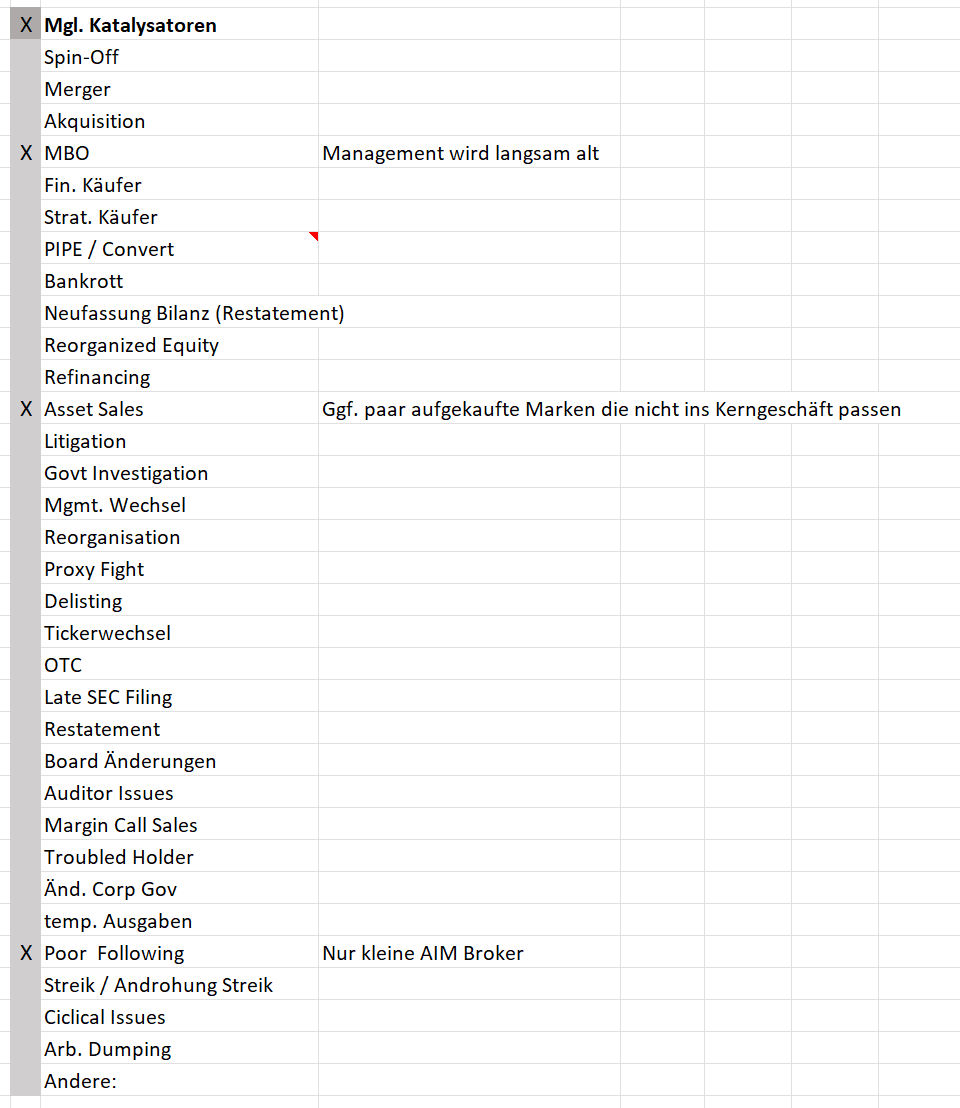

Hier ist die Liste von möglichen Katalysatoren, fast komplett von Burry übernommen und kaum Mühe in die Übersetzung gesteckt:

Es sind Kleinigkeiten. MBO = Management Buyout. Der Betrieb besteht nun aber seit über 30 Jahren, sprich, der CEO kommt langsam in das Alter, in dem man über den Ruhestand nachdenken kann. Man steckt nicht in den Köpfen der Gründer. Einerseits könnten sie theoretisch einfach irgendwann verkaufen. Sie sind gerade ein attraktiver Übernahmekandidat. Andererseits erwecken sie nicht den Anschein, dass sie schnell in den Ruhestand wollen und sie könnten auch am Unternehmen beteiligt bleiben und die Anteile vererben/übertragen. Ich halte beides für wahrscheinlich. Nach genauerer Analyse der Situation sollte letzterer Fall aber weit höher gewichtet werden.

Aufgrund der Übernahmen der letzten Jahre sind ein paar Marken ins Portfolio gekommen, die ggf. nicht ganz zum Geschäft passen. In dem Zusammenhang wird es vielleicht ein paar Asset-Sales geben, die etwas Wert freisetzen. Aber das hat auch nicht viel Gewicht.

Was sehr wichtig ist: Der Titel wird nur von ein paar kleinen AIM-Brokerhäusern gecovert. Für mich aufschlussreich ist auch die Abdeckung auf Social Media. Bis auf einen YouTube-Kanal, der ein paar Videos über Warpaint gemacht hat, und eine Handvoll sehr oberflächlicher Beiträge auf Reddit, ist nicht viel zu finden. Die Crowd ignoriert die Aktie also.

Das Wertpapier schreit also danach, bewertet und gekauft zu werden, oder?

Bewertung

Endlich die letzte Checkliste und auch der letzte Teil der Analyse.

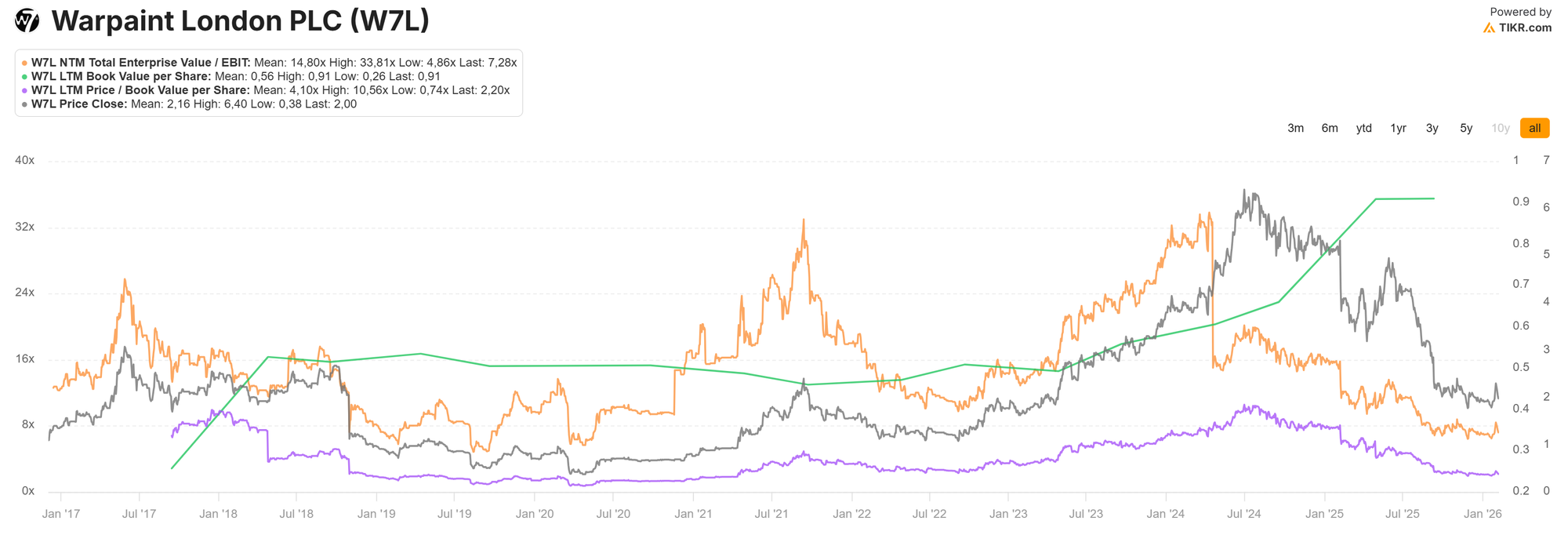

Starten wir die Bewertung mit der Downside. Der Wochenchart verrät uns, dass die Situation extrem volatil werden kann:

Noch besser veranschaulicht es diese Grafik:

Die Schwankungsbreite in der Bewertung ist enorm. Während sich der Buchwert (grün) sehr gut entwickelt hat und lange stabil war, schwankt die Bewertung im Verhältnis dazu extrem. 2020 gab es die Aktie sogar mit einem Abschlag auf den Buchwert und 2024 zum 10-fachen Buchwert. EV/EBIT (NTM) bewegt sich zwischen 5x und 15x.

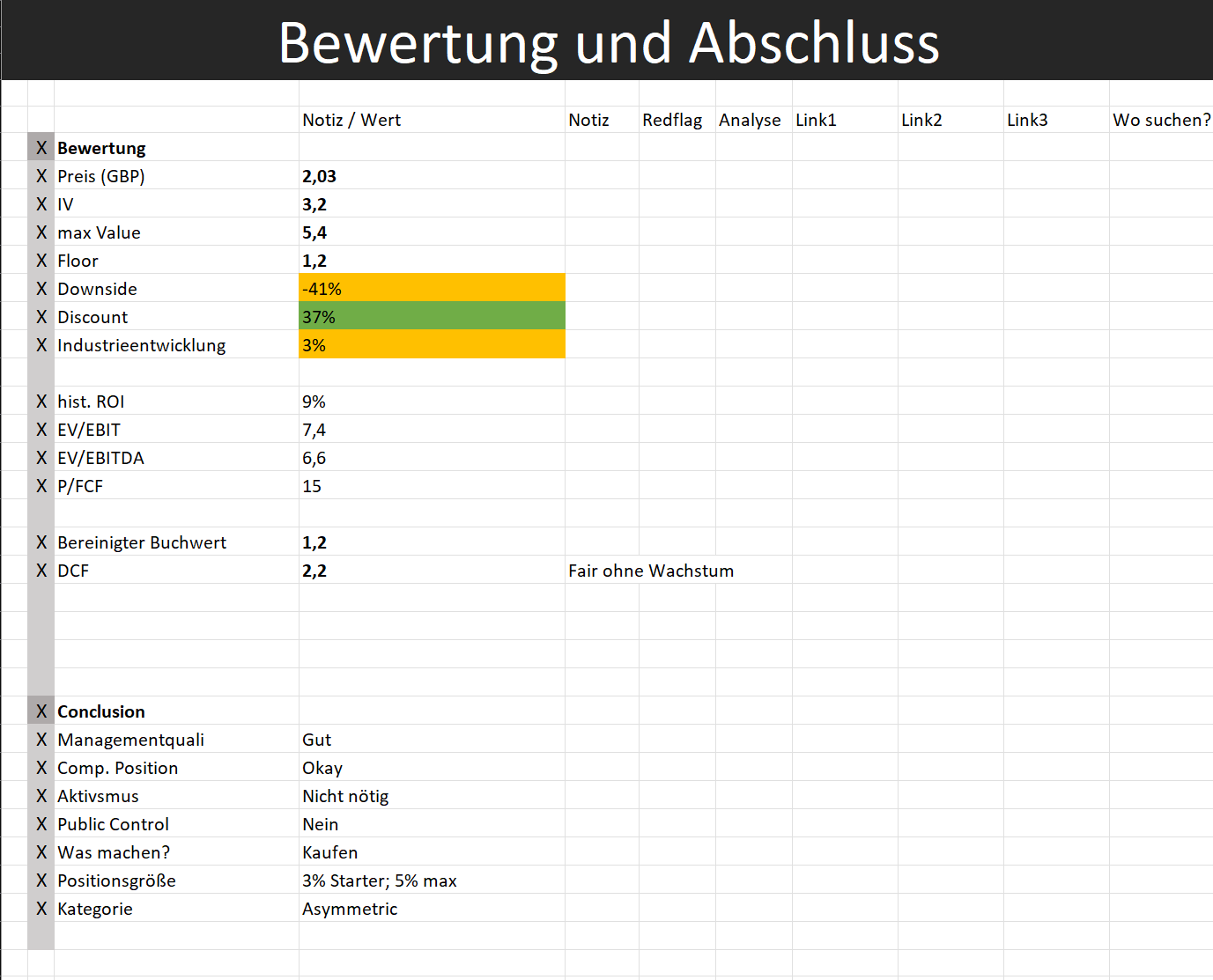

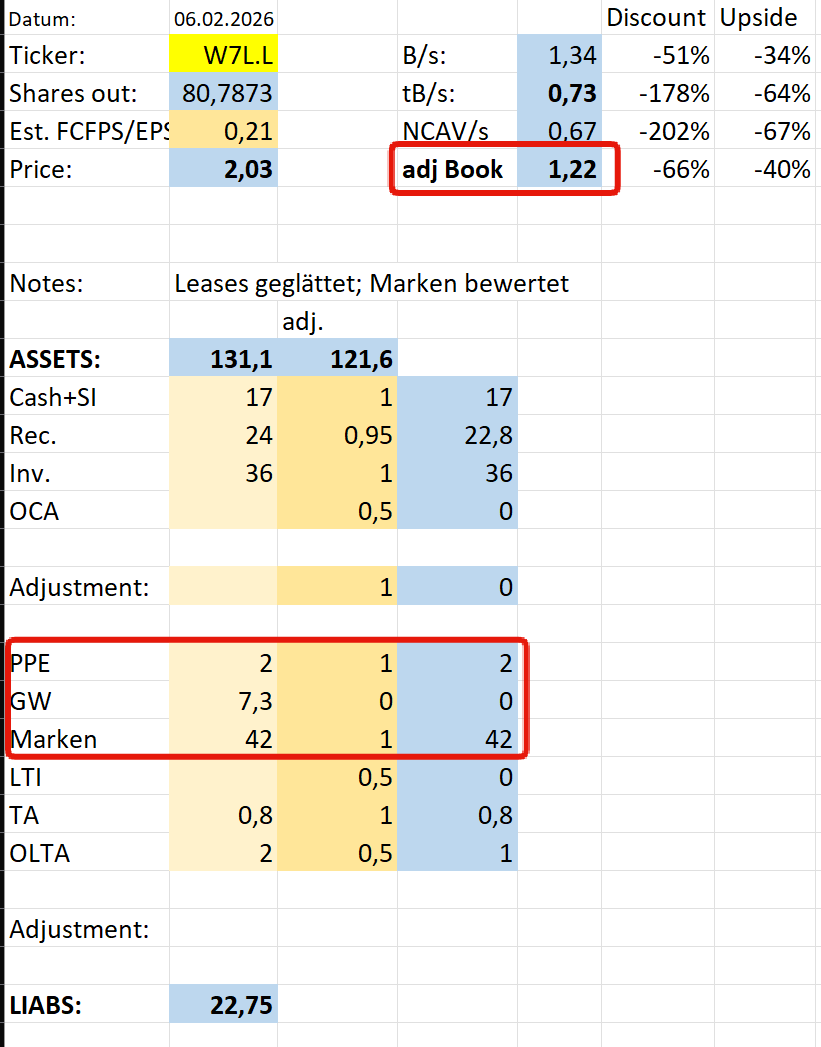

In einer solchen Situation benötige ich einen Floor Price, um zu wissen, wie ich die Position handeln muss. Bei Warpaint ist der Floor schnell ermittelt, und zwar über das bereinigte Eigenkapital aus der Bilanz.

Ich habe den Buchwert folgendermaßen angepasst:

Aufgrund der kürzlich stattgefundenen Übernahme habe ich pauschal 5% der Forderungen als Bad Debt abgeschrieben (die Pleite des Kunden war schon in der Bilanz). Die Lagerbestände haben einen Turnover von 2x und werden nach dem FIFO-Prinzip bilanziert. Weiterhin wachsen sie im Einklang mit den Umsätzen. Da wir keine Liquidation anstreben, sondern ein funktionierendes Geschäft analysieren, sind sie m. E. so viel wert wie bilanziert.

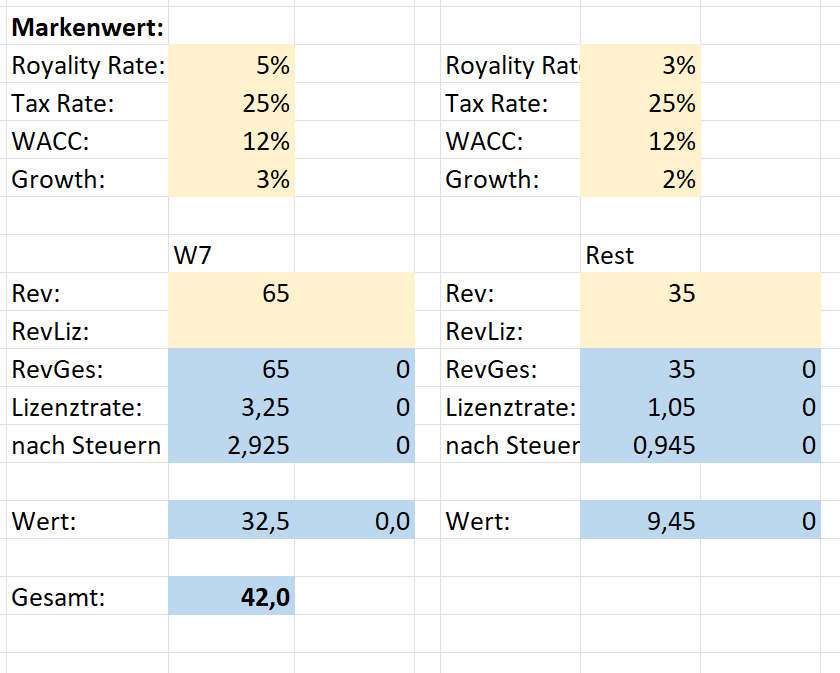

Interessant werden die langfristigen Vermögenswerte. Die Aktiv- und Passivseite habe ich um Capital-Leases bereinigt. Damit bleibt kaum noch Anlagevermögen (PPE). Den Goodwill habe ich gestrichen. Die anderen immateriellen Vermögenswerte habe ich über eine Analyse der Markenwerte bereinigt dargestellt. Wie ich diese genau berechne, beschrieb ich in der letzten Analyse über PVH (Unter "Was wir bekommen" findet ihr den Rechenweg). An dieser Stelle nur vereinfacht für Warpaint:

42 Millionen GBP sind extrem konservativ, aber es geht auch mehr um einen Floor-Price, weniger um einen Reproduktionswert.

Die bereinigten Assets belaufen sich auf ca. 121 Millionen GBP. Abzüglich der bereinigten Verbindlichkeiten landen wir bei einem bereinigten Eigenkapital von ca. 100 Millionen GBP und damit bei einem bereinigten Buchwert von ca. 122 Pence pro Aktie. Dieser Wert ist unsere fundamentale Downside. Das passt auch etwas zum Chart, denn um die 120 Pence haben wir aus dem Jahr 2022 einen ordentlichen Support. Der bilanzierte Buchwert liegt bei 90 Pence pro Anteil und zeigt, dass die Marken nicht vollständig abgebildet sind.

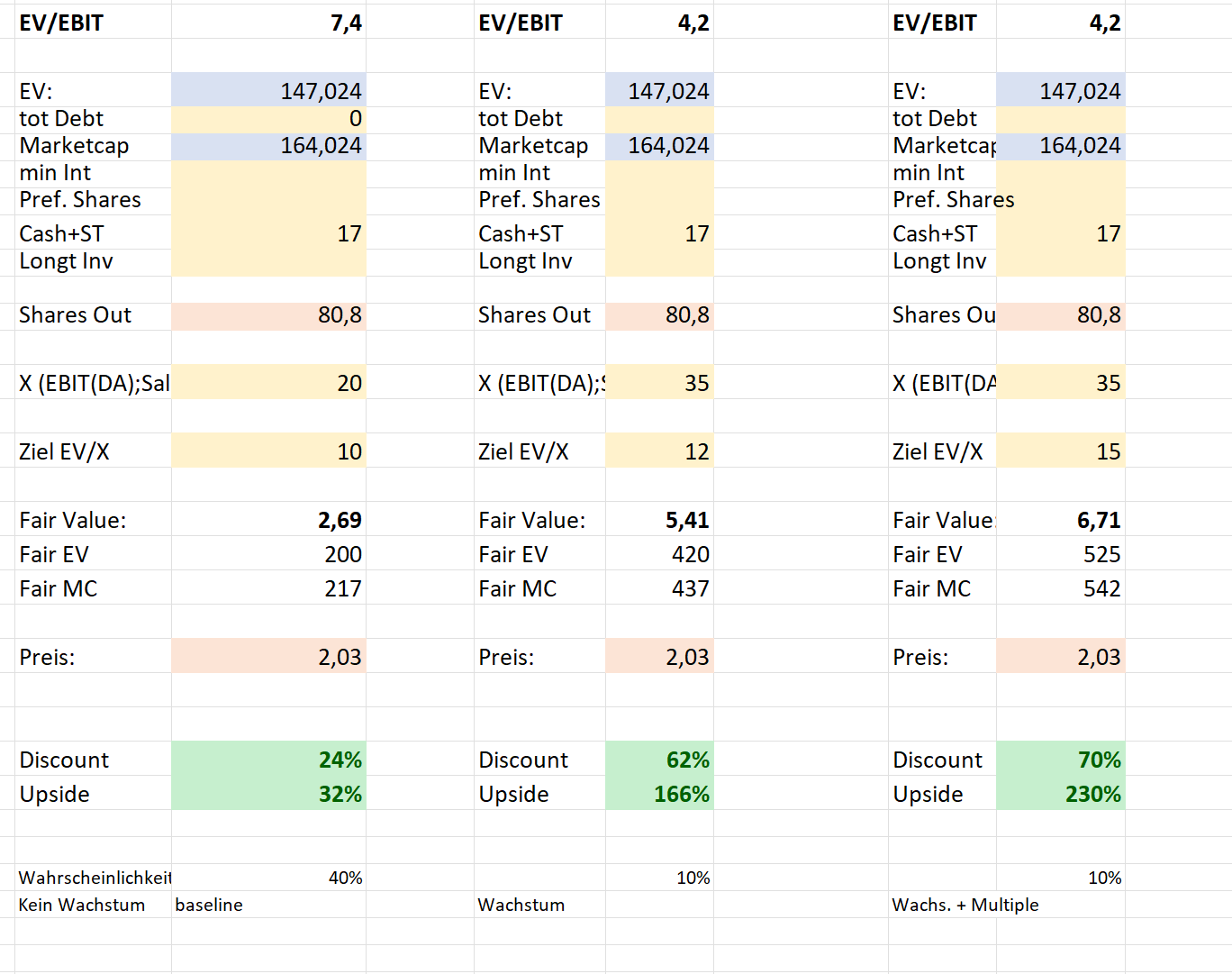

Das Renditepotential zu ermitteln ist nicht ganz so einfach. Wenn wir kein Wachstum mehr annehmen und normal abdiskontieren, sind wir in etwa fair bewertet auf dem aktuellen Kursniveau.

Ich habe auch versucht, über das EV/EBIT-Multiple zu ermitteln, wie sehr die Marktkapitalisierung wachsen müsste, um die Lücke zwischen den Multiples auszugleichen. Siehe hier:

Wenn wir kein weiteres Wachstum annehmen, wäre das Investment mMn. mit einem EV/EBIT von 10x fair bewertet. Die angemessene Marktkapitalisierung wäre dann bei ca. 220 Millionen Pfund. Das ist die Baseline und darauf bekommen wir einen Discount von ca. 25%. Das Kerngeschäft wächst aber rapide und realistische Multiples sind momentan näher an 12x EV/EBIT. Damit liegt die Upside schon bei über 150%. Somit wäre der faire Wert 541 Pence pro Aktie. Ich kann das auch weiterspinnen, aber lassen wir es gut sein.

Der faire Wert liegt, konservativ geschätzt, irgendwo zwischen 220 Pence und 500 Pence pro Aktie. Je nach angestrebter Haltedauer, sicher auch höher. Historisch betrachtet ist das Papier sehr günstig bewertet. Auch verglichen mit Peers und im Hinblick auf ähnliche Akquisitionen ist sie ein Schnäppchen.

Zusammenfassend lässt sich sagen, dass wir im Zweifel ein ausgesprochen gut geführtes, wachsendes Unternehmen zu einem fairen Preis bekommen. Warpaint ist ein aggressiver Nischenplayer mit einer, zwar unverblümten, aber funktionierenden Strategie und einer gesunden Reputation bei den Endkunden.

Für mich ein klarer Kauf.

Gameplan

Ich mag die Aktie, aber ich liebe sie noch nicht. Ich habe schon eine Startposition von ca. 2,5% im Portfolio eröffnet. Ich ordne die Investition als asymmetrische Situation ein, aber ich würde noch nicht zu viel Kapital drauf setzen und mehr als 5% investieren. Dafür sind die Risiken zu groß, was die Größe des Geschäfts betrifft. Ich finde die Expansion in die USA auch noch etwas zu fragil und riskant. Die Kundenkonzentration kann sich auch negativ auswirken.

Sollte es noch ein paar Kaufgelegenheiten in der jetzigen Preisspanne geben, stocke ich nach und nach auf die 5% auf. Die Downside sehe ich als realistisches Szenario. Einen Stop-Loss setze ich bei ca. 166 Pence. Trimmen würde ich die Position bei ca. 8% Positionsgröße. Es ist es wert, die Anteile lange zu halten und nur bei eklatanten Signalen zu verkaufen (ja, weiterer Preisverfall ist erstmal ein Signal für mich, ich kann mich immer irren).

Bei 120 Pence liebe ich sie. Dann wird das Schiff voll beladen und 10% dürfen es dann durchaus sein, vorausgesetzt, die These ändert sich nicht zu sehr oder die Wirtschaft liegt am Boden.

Das war's zu Warpaint. Sorry für die Textwand, aber es hat wirklich extrem viel Spaß gemacht, diesen Titel zu analysieren und die Einblicke zu teilen.

Macht es gut und viel Erfolg bei den eigenen Investitionen.

Phil

Disclaimer & Risikohinweis

Keine Anlageberatung Die Inhalte dieser Homepage dienen ausschließlich der Information und Unterhaltung. Sie stellen keine Anlageberatung, keine Steuerberatung und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Ich bin kein professioneller Anlageberater. Jede Investitionsentscheidung triffst du eigenverantwortlich und auf eigenes Risiko.

Haftungsausschluss Die hier präsentierten Informationen und Analysen beruhen auf Quellen, die ich für vertrauenswürdig halte, für deren Richtigkeit, Vollständigkeit und Aktualität ich jedoch keine Gewähr übernehme. Eine Haftung für Vermögensschäden, die aus der Nutzung dieser Informationen resultieren, ist ausgeschlossen.

Interessenkonflikt (Offenlegung gemäß §85 WpHG) Ich (Der Autor) halte zum Zeitpunkt der Veröffentlichung Positionen in den genannten Wertpapieren (Long oder Short) oder plane, diese in naher Zukunft zu handeln. Es besteht daher ein Interessenkonflikt. Meine Berichterstattung kann durch eigene Investmentinteressen beeinflusst sein.

Risiko Wertpapiergeschäfte sind grundsätzlich mit Risiken verbunden, die bis zum Totalverlust des eingesetzten Kapitals führen können. Asymmetrische Strategien und der Handel mit Nebenwerten (Microcaps/Nanocaps) unterliegen einer erhöhten Volatilität.

Hinweis zu generativer KI: Ich nutze KI zur Erstellung von Grafiken und zur Rechtschreibprüfung. Alle Analysen, Strategien und Texte stammen zu 100% aus meiner Feder und Erfahrung.